�������� ���� ���ڱ���

����ǧ����ʼ�������̱����ð����档

���������й�ƽ�����Ŷ��³������ܸߵ���ý��ƣ����������ϡ�������һ����ʵ�������ڸ��¹�˾�ľ�����Ϣ������ƽ��������Ͱͻ�����Ѷ������Ī����ؿ���ƿ�������������һ������½��ڹ�˾���������롣

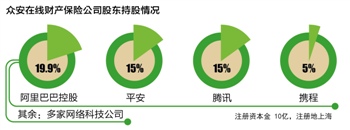

�����ڰ����߲Ʋ����չ�˾��ע���ʱ���10�ڣ�ע����Ϻ�������ͰͿع�19.9%��ƽ��15%����Ѷ15%��Я��5%�����»��ж������Ƽ���˾�ɶ��ϱ����������걨�����У����������Ŀ���¹�˾���ݷ��ԡ�

�����߿Ƽ�����ȫ������

����8��24��ƽ������ҵ���������ϣ�������ȷ�Ͻ�����Ѷ�������ںͰ���Ͱ͵��������Ϻ��������ʱ��չ�˾��̽���������½��ڵ�·�����ܡ��������ϡ������Ϊ�����������������ڣ�����ʵ����ֻ�Ǹ��Ʋ��չ�˾��

�����ڰ����߲��������ص��ǣ���ע����Ϻ�֮�⣬ȫ���������κη�֧��������ȫͨ���������������ۺ��������Ʒ��Ҫ�����������棺���ڻ������IJ�Ʒ�ͻ����������IJ�Ʒ�������������ʧ���ա�����֧����ȫ���������գ��������л������������ı��ձ��Ϸ���

�������˵�������ʧ���ա�����֧����ȫ�����գ��������մ�ͳ���յı��Ϸ�Χ�����⣬�������������ı�����������IJ��մ�ҵ��ʿҲ��˼������⡣

�����Ⲣ�DZ���ҵ�״Ρ�����������ʵ�ϣ������꣬���չ�˾�����������Ŀ����ϡ���ɱ�����ң����������䵱�����յ�����֮һ��

������������Ŀǰ�Ľ��ܶ����ޡ���Ʒ�ϼ������٣����������Ա��չ�˾��ҵ���������ޡ������չ�˾�У������������ѹ����ʴ���1%�����չ�˾�ϸߵ�ˮƽҲ����5%���ң��ڰ����߿�������Ŀǰ��ͳ���ղ�Ʒ�������е�ͬ�����⡣

���������ܱ�ʾ��ϣ���¹�˾�������£����²������������������ϣ��������쵽��Ʒ�з������������Ϻཻܶ����С������������������Щ������Ϸ��һ����ֵ�������ϵ������ֵ�Ǵ��ڵģ�"����"�ı���Ҳ�ɰᵽ"����"����

�����ڰ�����ֻ�ۡ��߿Ƽ��� �������������տ���������������

�����¹�˾�У��й�ƽ��������Ͱ͡���Ѷ�Ľ�ɫ��η��䣿������ǿ�����й�ƽ���б��ղ�Ʒ��ơ�������ṩ��������רҵ�����ƣ�������Ͱͺ���Ѷ��Ҫ���л������ͻ������ƣ��Ӵ�ͻ�Ⱥ�Ϳͻ����������Լ����еͳɱ�ҵ������ƽ̨�ļ�ֵ����

�����й�ƽ�����ų����ܾ��������Ա����ƣ��±��չ�˾������ӽ�����Ϳ�ʼı����ƽ����ռ������λ���Թɷݱ���������ռ�¹�˾������λ���ǰ���Ͱ͡�

������������

�������ܱ�����̬�Ⱥ����ʣ��dz�֧�����־���������������۷�ʽ������˾Ҳ���Ƚ�֪��������ƽ�����Ǹ��о��顣ͬʱ�����ڹ�˾ע������Ϻ����Ϻ�������Ҳ��֧�֡�������¹�˾��ǰ·��Ȼ�ϰ����ء�

����֪����ʿ¶���Ϻ����쵼��ר�ž��ڰ����߲��յ�������������ؼ�ܲ��Ź�ͨ�����Ϻ���Ȼϣ����˳��������ȫ�������֧���������еı������붼�������Ϻ������˰�ն��Ϻ������ջ�����������ʾ�����չ�˾���б����ڼ䳬��һ��ij���������Ӫҵ˰���������ȱ�����˰���ܾ���������֮�⣬��˾ȫ���������붼����Ӫҵ��������˰������Ϊ5%��

��������������������ı�����¹�˾�����ٵ��������⣬����Ŀǰ������������Ʋ����ա���Ʒ���ڵ��ƶ��ϰ���

�������ȣ�Ŀǰ����Ʋ���ͬ��ʵ�����壬��Ҫָ��������ֻ������ﻯ�IJƲ���ʽ��������������Ϸ�������ʼ���һϵ����Ϣ���Ʒ������Ʋ��ڷ����ϻ�û����ȷ��λ��Ŀǰ����Ȩ������������Ʋ��IJƲ�Ȩ����Ȩ��û����ȷ���壬��˸����ֻ������϶�����ķ����ϰ�������ỹҪ���˴���ί��ѯ��

������Σ����б�����ͨ���������� ��ȫ�̡������ˡ�����α�֤Ͷ���˵��ʽ�ȫ�����ά��Ͷ���˵ı���Ȩ��Ҳ�Ǹ��¿��⡣

���������ҹ�˾��ʵ�Ͻ��Ա����ļ�������ս�������Ŀǰ��û�ж�����Ʋ����յļ���ƶȡ��������ʿ¶����ʹ�����ͨ�������룬���ܻ�Ҫ�漰��������ܲ��Ź��Ų����������еȲ��ŵ�������

�������������������ѣ���Ϊ�����ϰ��ͼ�ܷ���̫��ǰ���������ʿ�ƣ������ϰ��϶��У���Ҳ��һ��Ҫ�ȵ�������Ӧ���ɷ���֮��Ÿ�"��֤"������ỹ�ڿ��ǽ����������

�������ͳ��������ʾ������2011��12�µף��й�������Ϸ�û���ģ�ﵽ3.24�ڣ�����ʹ�ñ���Ϊ63.2%���й�������Ϸ�г�ʵ����������ﵽ428.5��Ԫ��

��������֮ǰ�����¹�˾�Ĺ��ɣ��ӵݽ����뵽�����ィ��ʱ�䳤�̲�һ������һ�����Ե������ǣ�Խ�������������ھ�Խ�����������ڵ��»���̩������������¾ͻ��ィ���������Ķ���������������ʮ����û��ҵ��

�������ߣ�����

�˲���)

�˲���)

����˵�������а�