���һ�ܣ����Ƹֺͽ�̿��Լ5�º�Լ����ǿ��1�º�Լ�� �ų���/��ͼ

������ʮһ������֮���ڡ�ú��̿�ֲġ�������ҵ���ϵIJ�Ʒ������ǰ���ƣ����ڹ�Ӧ�½�����ҵ���Ƴ������ɱ����Ǻ����βɹ����Ի�ů������ʹ���ʽ�����ǰ�ڵ��ƹ��͵ĸֲĺͽ�̿�����߳������ԡ�Ȼ��

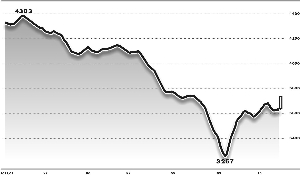

��ع�˾��Ʊ����

![]()

������ú̿��ҵ�ӿ츴��������������ϣ�������ɲ��⣬���ּ۸�������10����Ѯ�����սᣬ�ܴ����������������������9�·�������һ�ַ����ɹ���

�����۲�ֲĺͽ�̿�ɽ��ͳֲַ��֣�����ɫ������Ӧ��ԣ��������ԣ�

ũ��Ʒ����������������ʷ��λ�������������Dz�����֮�ʣ��ʽ�����������ݻ�ů�����βɹ����Ի�ů���ֲ�������ȥ�����½��ͻ�������ĵij���������ӿ�����ƺͽ�̿��Լ�ϣ������ʽ������������ԡ�

����������ʾ��10��22������Զ��1305��Լ��������ǿ��1301��Լ������1305��Լ���ճɽ�������180�������ϣ����ֲ���Ҳ���������¸ߣ��ﵽ17.9���֡�Ȼ����10��22�գ�����ǰ���Ƹ����к�Լ�ɽ�����û�����ԷŴ��ǻ���232.5������ң����³��ijɽ����൱������9����Ѯ�ĸߴ�630���ֵijɽ���ʷ��¼����ʾ�ʽ�Ѱ�ҵ����³������ԡ�

������̿���棬ͬ����������֣�1305��Լ��1301��Լ�۲��������������1305��Լ��������ǿ�ơ�1305��Լ�ɽ���ͻ��22�������ϣ��ֲ���Ҳͻ�Ƶ�6�������ҡ���������̿���к�Լ�ijɽ�����10��22��Ҳֻ��76�������ң��ϴ�ǰ100�������Ի��䡣

������ú��̿�ֲ�ҵ������������ú̿��ҵ�Ǽ���Ը��ǿ������棬�ں�ɽ����ú����ȡ���˶Բ��ֳָ����Ż����ߣ�����ú��������30Ԫ/��~40Ԫ/�֡����ͬʱ����ú����Ҳ�ڿ��ٻָ������������Ի�����9�·�������ú̿�������лָ���һЩú̿��ҵ�Ѿ�Ѹ�ٷ�Ӧ��ץ��ʱ������ʼ�ָ����������ȸ���ú���⣬��ú̿��ҵ���ھ�ս�ļ��ȣ����ȫ��ҵ����Ԥ���ļ����ص�ú̿��ҵ�������������������Ͷ��ڶ��ԣ������ڲ��ֵط�ú��ϴú�����ֿ��Ƴ�����������������ֲ�������ú�г��������ǣ������ú�۸��ṩ���ߵ�֧�ţ��������ſ����ʻ�����������Ӧ���ӣ���ú�۸����ֻ��䡣

�������ν�̿���棬�۸�Ϳ�����ͬ�����ǰ�ڹ�Ӧƫ�������ֻ��⡣���ҵĸ�������Ϣ��10�·�ɽ������������ҵ������Ϊ74%����9�·�68%�Ŀ�������������Ե�������ֵ�ù�ע����10��8��~10��12�գ�����ú̿����ȫ��������50�ҵ��ֳ��������Լ�40�Ҷ�����������ú���ں�������������иֳ��Ľ�ú��棬��ǰһ�������16��֣���������Ϊ1.9%��40�Ҷ���������ҵ����ú�ܿ����Ϊ249.8��֣��������������0.2��֣�������0.1%���ټ��Ͻ�̿�۸�������ǣ�����������ֲ���10����Ѯ�IJɹ������ԡ�

�����ֲķ��棬���������Ͳ��ܹ�ʣ���⽫���ļ����ٶ������г������й�������ҵЭ������Ѯ����ʾ��10����Ѯ�и�Э��Ա��ҵ�ָ��վ�����158.4��֣�Ѯ��������4.9%��ȫ��Ԥ���ղ���Ϊ191.6��֣�Ѯ������4%��

�������ν��Բ�����������ع���š����ŵ糧����������ۿ�ú̿����½���ͷ������������10����Ѯ����С��������ͷ����ʾ9�·��ػʵ�ú̿������������ӺͿ�����½�����Ҫ�ǵ糧�Ľ��Բ��⣬�����Ǿ��û��������������������������ʾ���ػʵ��ۿ�ú̿�����10��22�մ��½�6�·��µͣ�517.91��֣������½���ͷ���ԷŻ���

������̿���棬���Ž�̿�۸�ij���������������ҵ�ֳ�������ȥ��滯Ϊ�������ֳ��Խ�̿�IJɹ�������������ҵ���ȴ���ֻ������ն˲ɹ������䡣���ҵĸ�����������ͳ�ƣ�����10��8�գ�ȫ��26����Ҫ�г����ֲ�Ʒ���������Ϊ1351.2��֣������˴�ǰ��ʮ�������Ϻ��ֲ��ն˲ɹ�����������������䣬�����¸��ߵ�������ʾ������10��12��һ�ܣ��Ϻ������ն˲ɹ�����ǰһ���½�10985.46�֣������ﵽ23.78%����35203.62�֣���10��19�յ����ֽ�10��12�յ����½�4090.96�֡�

������֮����9�·ݼ������������Ŷ��£����γ��ּ����Բ��⣬�����ʽ����ƣ���̿���ֲļ۸�������ҡ�Ȼ�����������β�����������ν�ú��̿���ܸ����Ϳ���ٶȻ��������ν�̿�����θֲļ۸���������Ϊ�̡�

����������ϵ�����ڻ�����ʦ��

�������ߣ���С��

�˲���)

�˲���)

����˵�������а�