����֤ȯʱ������ ����

������10��23��������ʱͣ�Ƶ�

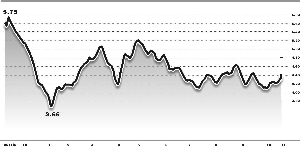

���ڶ�����000903�����ո��ƣ����̼���һ������ͣ����˾����ƣ���ɶ�������ȼ��������4.5Ԫ/�ɲ���ҪԼ�չ�8074��ɣ�ռ���ڶ����ܹɱ�11.86%���˴�ҪԼ�չ��۸���ȴ�ǰ30�������������ڶ���ƽ��4.2

��ع�˾��Ʊ����

![]()

5Ԫ/�ɵĹ�Ʊƽ���۸����5.88%��ҪԼ�չ�������Ϊ30�졣���ˣ�������ȼ�����������ڶ����ɷݱ�����������50%��

�������ڶ���������ʮ������²��ͻ�������������ʷ���ǹ������Ķ����������ó���������Ӧ�̡�2011��8����������������ͬ���й���ί�����ֹ�˾�عɹɶ�������ȼ������100%��Ȩ����ת��

�����������ţ���ת��ɺ�������ȼ������Ϊ�й�������ȫ������ҵ�������ƻ��Թ�˾Ϊƽ̨��5����Ͷ��10��Ԫ���ɲ��ͷ����������ܳɹ��Ҽ���ҵ�������ģ��з���Ч���ܻ������ͷ��������γ��й��������ͷ������з������������ڻ��أ���Ϊ��˾�ķ�չ���µĿռ䡣

����2012�������������ܵ����ʽ���Σ�������ھ���ת���Լ�������������ҵ�������ѵ���������Ӱ�죬��˾ҵ����Ȼ����һ������������˾Ԥ��2012��Ⱦ�����Ϊ6187.77��Ԫ��6586.98��Ԫ��ÿ������Ϊ0.091Ԫ��0.097Ԫ�����ȥ��ӯ��ͬ������55%~65%����ҵ�����Ƶ�����£���ɶ��ٴ����г�ע����ҪԼ�ع���ǿ�ļ����ù�Ҳ���һ�����ơ�������ͣ�����̼�4.8Ԫ�Ѹ߳���ɶ����չ��ۡ�

����ʵ���ϣ�2010����������ΪҪԼ���չ�����A���г����Ĺ�Ʊ�����ʼ����������ڶ����⣬

�����ظ���

˫�㷢չ��

������A��

�Ͼ�������

ˮ������

���������ȹ�˾Ҳʵʩ��ҪԼ�չ�����Щ��˾�ɼ۴�����״η���ҪԼ�չ��������մ��ǣ����˺���һ��������ʱ�䣬�����Ƿ���խ���е�����¼�õ�����ҪԼ�չ��Ĵ̼��������ƺ�����Ϊ�̡�

��������������Ϊ����10��24�գ��������˹������ܼ��Ž��ϼ��չ����˼���51%��Ȩ���Ӷ���Ϊ��˾��ʵ�ʿ����ˣ�ͬʱ�����ܼ��ŷ�����ȫ��ҪԼ�չ���ҪԼ�۸�Ϊ3.05Ԫ/�ɡ������ڶ������ƣ�������������˱���ǿ�ƣ�����������һ������ͣ����������һ�ݼ������ƺ����Գ־á������������չ�˾ͣ��һСʱ���Ƽ����ٻ��䣬��������ͣ�壬��������ʱ�µ���3.68%��3.66Ԫ�������������̾��빫�����ջ�����һ���£��ɼ��Ѿ���18.15%��������խ���������̵�8.28%��

�����Ͼ���������ˡ��ù���2��27�չ���ҪԼ�չ�����ǿ����ͣ���˺����Ƽ�����һ���Ƿ�Ϊ13.55%��һ�����Ƿ�Ϊ16.75%������������������ҪԼ�չ�ʵʩ֮�գ��ɼۻ���������6.22%�����й�Ʊ���������������A�ڹ���һ��������1.36%������һ���º��9.04%������������������ҪԼ�չ�ʵʩ����յĵ���Ϊ6.46%��

��������ҪԼ�չ��Ĵ̼����ã�

����֤ȯ��һλ����ʦ��Ϊ��ҪԼ�չ���Э���չ�������������ҪԼ�չ�����ʵ�����ʲ�����ʱ�������չ���ʽ���г������������ڸ����ʲ�����������������ٽ�������Ϊ�Ĺ淶�����г�����������ˣ���˾�ڷ��������ҪԼ�չ�����֮����������Ͷ���ߵ��������ں��еĻ��䣬�÷���ʦ��Ϊ���˺�˾���ǵ�����Ҫ���������Լ���ʱ���̵���ɫ����������Ҳǿ������ҪԼ�չ�δ���ʱ���չ��۶Թɼ�һ�㶼��һ����֧�š�

�������⣬���и����Ʊ��ʹ���ڹ��汻ʵʩҪԼ�չ�����Ҳ�������ǡ�˫�㷢չ��2011��11��18�չ���˫����ʡ���¡����̩������Ϊһ���ж��ˣ���ͬ��Ȩ���ؿ�˹�������֮���˫�㷢չ����ȫ��ɶ������չ�ҪԼ���չ���56Ԫ/�ɣ�������ɼ��µ�3.16%���˺�һ���¸��ǵ�7.02%����Ҫԭ���ǵ�ʱ˫�㷢չ�Ĺɼ�Ϊ79Ԫ����һ���µ��չ����ڣ���ɼ�һֱ������56Ԫ���ϵĻ����г���Ϊ�չ���ֻ������ͨ��һ�ֺ����������ʽ�����ֵ����������չ�ҪԼʵ���Ͼͳ�Ϊһ�ŷ�ֽ��

�����������ڶ������߶���̩֤ȯ�����Ϊ�����ܻ��������������ȳ��ص�һĻ����������е�Ͷ���߷���֣����õ�Ͷ�����ڹɼۻ������չ��۸�����������롣

�������ߣ�����

�˲���)

�˲���)

����˵�������а�