|  ���������������ʱ�" width=270 height=500> |

|

|

��/��Ĭ

���������й��ȫ��ҵ����������174��Ԫ����2012��10��29�գ�2012��������ҵ���������ϣ���Ͷ�����ʼ����±��ܲ��ܹ�ʣ��ծ����ѹ˫�ش���Ĺ����ҵ�Ŵ�ʱ�����й��������ǻش�

���������ֻ�ǽ��н�����10�������

��ع�˾��Ʊ����

![]()

��ʣ��ҵ�����ƹ����е�һ��������2008�꣬���з�ز��ž��жϹ����ҵ����DZ�ڵIJ��ܹ�ʣ���գ�Ҫ��ȫ�в�ȡ��ʩ�Ϸ����ա�

���������������������ϸ����弶��������Դ��ͻ����з��շ���������Լ����˳���ļ�ֵ�������������й�����¶�����¹��ҵ��������ҵ:�����еµ����ͽ�����άLDK�����������е�û���Ŵ�������άLDK��������½�����

��������2012�������ȣ���۾��������������ԣ��ߴ�123���ڵ�

�й�����ҵ�ʲ������»�������Ȼ���֣�����ҵ���岻��������������ĸ����ȷ������г�����������������еķ��շ���������

��������2012��9��ĩ�����в��������ʻ���ά����2����ĩ1%��ˮƽ��������ĩ�½�0.09���ٷֵ㣬��������������1���ٷֵ���262.9%��

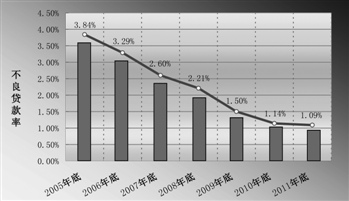

������2005���ʱ���в��������ʸߴ�3.84%���������꣬���в����������Ͳ���������ά���˶����ȶ�����̬�ơ�������������ʿ˵��2012�����������в������������������Ҫ����м�������Ƚ��ķ���ƫ�ã���һ���ϸ��Ŵ��ʲ��������¡�

������һλ�������м�˵����������ʱ�ڣ���ҵ���в�������Ӧ����һ���IJ������̶ȣ�����ҵ���и�Ӧ���п��ܵ������ʲ���������δ����ѡ�

�����ӽ����е���ʿ¶������������������������߷��յļ�⡢Ԥ����Ӧ����������������ҵ����ϵͳ�ͶԹ�Ԥ���ͻ����ٹ���ϵͳ��ƽ̨��������ȫ���̵ķ��ռ����ϵ��������Ϣ�������ó��ͻ��������ҵ���촬ҵ���������ơ����������ȷ���ͻ�������·�Ԥ����ʾ����ǰ����������գ�������Ϥȫ�֡�δ����ѡ�����δȻ��

��������Ŵ��ṹ����

����2011�������Ŵ��˳�1037��

������ȥ���꣬�������������������ҵ�Ĵ�Ծ���������ٲ����ڶ���ҵ���еĶ���֧�֣����������е¡���άLDK�ϵı��֣�����������ط���ƫ�õ�һ����Ӱ��

������2011�꣬���о�ʵ�������Ŵ��˳�1037��Ԫ���Dz������������Ų���Ŵ���Դ�����������µ����������㡣

�����ݽ��������ʿ���ܣ���ȥ���꽨���ƶ���50�����ҵ�Ͳ�Ʒ����ָ����30����ص���ҵ�Ŀͻ����˳�������10������ܹ�ʣ��ҵʵ�������ƹ�������̨��������ҵ������ҵ����Ŵ����ߵ��ߣ��Ŵ��ṹ����������Чͻ����

����������ʾ����ֹ2011��ĩ������ȫ�в��ܹ�ʣ��ҵ������������ĩ����16��Ԫ��

��������Ը�����ˮ�ࡢú������ƽ�岣��������豸���ྦྷ�衢�촬��"6+1"���ܹ�ʣ��ҵ�����н����������ר�ŵ������Ŷӣ�ͨ��ϸ�������ƹ������ϸ��������ǿ�����ѹء�������������ʿ���ܡ�

������һ��������ָ��ȫ�е����Ŵ�Ͷ��Ϳͻ����Ų��ԣ���һ���漰ʱ��������Ԥ����Ϣ����ǰԤ�����ŷ��գ��ƶ�����Է��ջ����ʩ�����������Ų�һλ��ʿ��ʾ��

��������������ƽ̨����������棬����ͨ����������ƽ̨��������Ȩ�������У���ITϵͳ����ƽ̨�ͻ���ʶ���������ټ�⣻���ֽ������㡢�����㼶�͵�ƽ̨�ͻ���������˳��ƻ����Ӵ��ƽ̨������ʱ�Լ�����ֶ�ǿ��������2011��ĩ��ƽ̨�������4,297.64��Ԫ�������ֽ���ȫ������ռ�ȴﵽ85.69%�����������������1,121.60��Ԫ��ƽ̨�ͻ�924�������������158������2012��6��ĩʱ�������ƽ̨��������һ������4,425.98��Ԫ������,�ֽ���ȫ���������ռ��91.33%��

�������ڷ��ز������������һֱִ���ϸ�������ƹ��������ز�������������4177.66��Ԫ����2011��ĩ����13.94��Ԫ��

����Ϊ��һ����߷��չ��������Ժ�����ԣ�2008�����Σ��֮�����������������÷���ѹ������ϵͳ����Ժ�۾��á����ز�������ҵ��������ҵ��С��ҵ����������������ƽ̨�Լ���ͨ����ҵ���ص�����չ�˶���ѹ�����ԣ���Ϊ�����Ŵ��ṹ���Ľ��������������Լ���Ӫ�����ṩ��ǿ�����Ŀ�ѧ֧�֡�

��������ܻ���Ҳ�Խ������е�ѹ�����Թ�����ֿ϶���������ȫ�������ƹ㡣��������ʿ�ơ�

�����������ʱ�Э��

��������������չܿ�����

������ȥ���°����������㽭���������Լ��б����������㽭�������¶�����ݣ�����ǰ6���£������㽭��������ҵ����Ҳ������759��Ԫ������276%��

�������й�����Ҳ̹�У��������������������ڽ����������ҵ����������ҵ����������ҵ��������ʾ������2012���ϰ���ĩ�������������������ڳ��������ޣ��䲻������������55.53��Ԫ�������ʽ��������0.26���ٷֵ㣬��������������������½����ơ�

����������ҵ�����ͻ�����Ʒ��ά�Ƚ�һ��ϸ��"���������ء�ѹ����"�Ŵ�����Ҫ��ͳһȫ�з���ƫ�ã����Ӹ�����Ƚ����ơ���ͨ��������÷���������ʱ��ȹ��ߣ�ϸ�����ߺ�����ָ������ȷ�Ŵ����˳�������Դͷ�Է��ս���������ѡ���ȡ�ᡣ������ij�����ڲ���ʿ��̸����ο��Ʒ���ʱ���߱��ߡ�

�����������ж��ԣ��������õĿͻ��������Ƚ���Ӫ�ĸ��������ȷ�������ͻ����գ��ͳ�Ϊ�����ڼ��Ҿ������Ƚ���չ��ȡʤ֮�������н������������ʱ�Э�鳫�����ڲ����������ƽ�ʵʩ���������ʱ�Э��Ϊ���������������ڲ����۵����ݼ��ⲿר�Ҿ��飬������һ����ָ���ר���ж�ָ���л����ϵ��ڲ�������ϵ���Ӷ��Կͻ�ΥԼ���ս��о�ȷ�����ͷ�������

������һ�ڲ�������ϵ�������2007����ݿͻ��ص�ϸ�ֽ�����27���Թ��ͻ���������ģ�ͺ�9�����ۿͻ����ֿ������ҵ�ѻ���������ȫ��ȫ���Թ��ͻ��������Ŵ�ҵ��ʵ�����Զ����������ÿ�����Զ����������и���ס���������ֿ����ۼ��Զ�������20����ʣ���������˿ͻ�����ȡ�

���������������ܸ����ͻ���ΥԼ�����ԵIJ�ȣ�Ҳ�ܸ�������DZ�ص㣬���縺ծˮƽ��ӯ��ˮƽ����ҵǰ���Լ��ڲ�����ˮƽ�ȵȣ�������Щ�����Ǿ��ܹ���Կͻ���Ƹ���Ч�IJ�Ʒ�����ͷ��տ��ƴ�ʩ���Կͻ���Ӫ��Ҳ��ȷ�����հѿ�Ҳ�����Ч������������ij֧�пͻ�����̸��������ʹ�õĸ��ܡ�

���������⣬���л���ͬҵ������Ӧ�þ����ʱ����ߡ������ʱ���ӳ���ض�������ϵķ�Ԥ����ʧ�Ĵ�С����ˣ��ض�������ϵ�����ߵ�Ӧ�Դ˻������Ƚϣ��Է��ϡ�����������ƥ�䡱�������Ƚ���Ӫԭ�����磬ͬ����8%������ˮƽ����������Ѻ�����ô���ķ���ˮƽ��Ȼ��ͬ�����������ʡ���ѺƷ�����Լ��ͻ���������Դ���ķ���ˮƽ����Ӱ�졣

�����ݽ��ܣ�������2004�������ڹ�����ʽ���о����ʱ��������Է�֧�ṹ��չ��������ֵ��EVA���������ۣ��ڴ˻����Ͽ���������ճɱ���������ʵ�ù��߰���ҵ����Աȷ���з��ն��ۡ�

����2012������ҵ���������ϣ����2013����Ҫʵʩ���ʱ������취�����и߹ܲ�����߱�ʾ�������ڰ취����֮ǰ�����������Ҫ���������ֵĶ������ԡ�

����Ŀǰ��������������������ͬ�ھ����㣬�����ʱ������ʻ�������������������ʱ����Ƿ�Χ����ھ��������ʱ������ʻ������½�����Ӱ����١��ϰ��꣬�����ʱ�������������ʱ������ʽ�һ��������13.82%��11.19%��

���������������н��ҵ��չʵ�ʺ�����Ҫ��ץס�ؼ�����ǿ���������ٽ�������չ�����������������涼�����˹��ڴ�����ҵ���е�ǰ����������������ҵ��;����ʱ��������ƶ����������������ƶȣ��Ծ�����Ŵ��ʲ���ծȯͶ�ʿ�չ������ռ�ֵ����ڹ���ͬҵ�����ȶ�����������������ҵ������ֵ���ȡ����л������ƽ�ҵ���������ϵ���裬��������Ӧ��Ԥ������֯��չ������ҵ������Թ������ڹ���ͬҵ���ȵ�λ��

����ad

�������ߣ���Ĭ

�˲���)

�˲���)

����˵�������а�