�Գ�/��ͼ

������Դ���й�����ҵЭ��

�������߰�������ҵ�����ߺ����������ˣ�����ҵ�������ٶȽ���֮�Ż���Χ��������ҵ�����ͷ��յĸ��ֲ²ⲻ�ϣ����ǣ�����ҵ��Ȼ�����Լ��Ĺ켣ǰ�С���������������������һ�ʽ�������ռ���������ʲ��Ĵ�뽭ɽ�����ǣ����ź�����ģ

��ع�˾��Ʊ����

![]()

ȴ�����½�֮�ƣ�δ��˭�����������ʲ���ģ����������

����֤ȯʱ������ ����

�������Ű���ĵ�һ���ʽ����У����������ٴγ��ּ�������֮�ơ����������������IJ��Ǵ�ͳ�����ź�������������������Ի����ͻ�Ϊ���ķ����ź�����

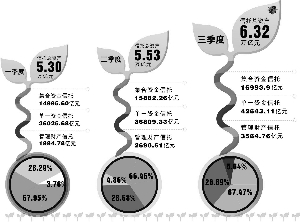

�����й�����ҵЭ����շ��������й�˾��Ҫҵ��������ʾ������2012��������ĩ�������ʲ���ģ����6.32����Ԫ����ȥ��ĩ��4.81����Ԫ�������31.36%����ȥ��ͬ�ڴ������54.23%�����У���һ���еı��ָ��������꣬���������ȵĹ�ģ������5834��Ԫ��

������ֵ��ע����ǣ���һ���������ź����Ĺ�ģǰ�������������٣���˵�������ź�����ĵ�һ���в�Ʒ��չԽ��Խǿ��������ǿӯ�������Ŀ���������ҵ����Խ��Խȥ���Ż�����һλ���й�˾�߹���֤ȯʱ�����߱�ʾ��

���������ʲ�ͻ��6���ڣ�δ������ҵ�ķ�չ�ռ��Ϊҵ���ע�Ľ��㡣���ŵ�һ����ȥ���ź����������ӿ죬��������Ļ���Ͷ��������ˮ�棬���ǽ�������ҵ��δ����չ�а����ź��ֽ�ɫ��

������һ����ռ����

�����ڷ��ز����м��жҸ�ѹ���Ӵ��ʲ������в�Ʒ������ծȯ���ع����ϸ��ܵı����£��й�����ҵȴ�����Ŵ�ǰ������ʢ�磬�ʲ���ģ�ٴ��¸ߡ�

�����й�����ҵЭ��ר��������С��ָ�������Ի���Ϊ���ĵĴ�ͻ������ġ����������ƺ�����һ�ʽ����С��������������ʽ�Ϊ�����ġ��������ƺ�����һ�ʽ����С����Ը���Ϊ���ĵĺϸ�Ͷ���������ġ������ʽ����С������㶦������ҵ�����£��ͻ��ṹ�������Ե��������ƶ�ǰ����������ҵ��չ����Ҫԭ��

�������ʽ���Դϸ����ҹ�6.32����Ԫ�����ʲ���ģ�м����ʽ��������Ϊ1.7����Ԫ����ȫ�������ʲ��е�ռ�ȴﵽ26.89%�����2011�������3403.94��Ԫ��

������һ�����ھ����˰�����ǻ���ǰ���ָֻ���������̬�ơ�������ʾ��2012���ϰ��굥һ�����ʲ���ģ������3.6����Ԫ���ң�Ȼ������������һ��ģԾ����4.26����Ԫ�������������ʲ���ռ�ȸߴ�67.47%����Ȼ��Ϊ�ҹ�������ҵ�����塣

������һ�ʽ�������Ŀ����ָ���й�˾���ܵ���ί���˵��ʽ�ί�У�����ί����ȷ���Ĺ�����ʽ���������й�˾��Ϊȷ���Ĺ�����ʽ���������������û����ʽ�����С�

�����뼯���ʽ�����ҵ����ͨ�����й�˾��վ�����й�̨�ȷ���������Ϣ��ͬ����һ�ʽ�����ҵ�����Ϣ���蹫������赽��ܲ��ű�����������ȫ��˽���ԣ�����ܵ�������Ͷ���ߵ�����

��������������һ������Ҫ��Ϊ�˳�������������ȥ�Ļ���ò����г����Ͽɡ���һ���в����������й�˾�߹������̹�ԡ�

��������������ϯ����ʦ��D������ߣ���������Ϊһ���ȽϺõ����ʹ��ߺ�ƽ̨����һ����Ͷ���߶����������һƽ̨�����ʣ�����һ���棬��һ����Ͷ���ټ�Ч�죬���й�˾�ֺ��ֶ���Ϊ����

����Ȼ�������˴�ͳ�����ϵ����ź���֮�⣬��һ�����µ���ɸ���������γɡ�����һ��ֻ������Ի�����ͻ�Ϊ����Ͷ���������ǽ�����Ϊ���ź�����������

������һ�ʽ��Ԫ��

��������ע�������������һ�������ź������ʲ���ģ�仯����ռ��ȴ�������ٵ�̬�ơ��ڳ������͵ĵ�һ���С������������ź����������Ķ������µ������ս�ʽ��

������һ���лع���٣������ź���ȴ���²��𣬿ɼ���������Ļ����ͻ��������ࡣ���ߵ��鷢�֣����һ�����ʽ���Ҫ��������Դ��������ͳ�����ź����������ʽ�ؼ�������ͻ���

�������ܵ������ȵ�һ�����ط���������ͨ���������ź����Ĺ�ģ��Ȼ�ǻ���1.8����Ԫ���ң��ڵ�һ���е�ռ����һ����ĩ��33.83%����������ĩ��29.13%������һ���棬�����ź����Ĺ�ģ��������ĩ�ﵽ2.42����Ԫ���϶���������26.7%��

����������ʱ����һ���м���ζ�������ź�����2010�굥һ���й�ģ��Ϊ2.27����Ԫ���������ź�����ﵽ1.67����Ԫ��ռ�ȸߴ�73.57%�����ǵ�ʱҵ��������ź�������������������Ϊ���������ź����д���������λ�����д�����Ϊͨ������Ϊ���еĴ��ߣ�������ڵ�ʱ�ĵ�һ��������Ҳ�ǰ��һ��

������ʵ���ϣ����ź����������ռ��ͻ��������У������䱳���Ͷ�������������������������������ҵ������ҲҪ������Ǯ̫��������Ͷ�ʱ��̫�١�����ҵ���и��ܲ�˾������ߡ�

����Ȼ���������ź����ܵ���ܲ����֮��һ����ȥ���ź����IJ������ڼӿ졣2011�굥һ���й�ģѸ�ٳɳ�Ϊ3.28����Ԫ��Ȼ�����ź����Ĺ�ģ��ά����1.67����Ԫ��ռ���½�Ϊ50.91%��2012����������������ʾ�����ź����ڵ�һ���е�ռ�Ƚ�һ���»���43.17%��

������������ʵ�����˲������ܶ���������ź�����Ŀ����ǰ���в����������й�˾�߹�¶����ܺʹ�����������è���������Ϸ�����ܼ�������ź��������кܶ����ƣ������й�˾�����ԱȽ����εķ�ʽ�ƿ���ܡ�������ܣ��ӱ����Ͽ����ź����Ĺ�ģռ�������½��������ֱ�������ź����Գ���ڵ�һ���е��г��ݶ��С�

����������ν�����족�����ź������������ʽ�ص�һ�֡����ߴ�ǰ���鷢�֣�Ŀǰ�����ʽ���Ѿ��ﵽǧ�ڹ�ģ��������ģʽ�£����й�˾�����������ͻ����ʽ������ʽ�������У����Ƴ��µ�Ͷ����Ŀ�����������е����У�TOT���ķ�ʽ�����ʽ�����Ŀ��ԡ��ͻ����ʽ���������ڣ������ܹ��õ��Ϻõı�����������

�������⣬���ݺ��ӵĻ������й�˾�Ի����ͻ��������ͷ�չ���������й�˾�������Լ����������˾�ȸ��ֻ�����

����������ͻ�����

������Ŀǰ�����ڻ�����ͻ����淢չ�Ͽ죬��Ҫ������������Ϊ����Ͷ��������Ŀǰ�����Ǻ���ʢ����Щ�����ͻ��������й�˾������ȶ������͡���˾������߱�ʾ��

���������й�˾Ϊ�����������������ж��A�����й�˾�����������в�Ʒ�Ĺ��棬���й�˾��Ϊ���й�˾���Ե���һ����ͨ�������У���һ���������ǿ�������ص㣬�������й�˾���������ݹ�����¶��

�����ع�8�·ݱ���3��Ԫ���������ʽ������������Ϲ����������в�Ʒ����������Ϊ1~2�꣬Ԥ���껯������Ϊ11%���ҡ�

�������ڽ�����ý�Ĵ��£����й�˾�������ʽ������������д�����Ͷ���ڸ������Ʋ�Ʒ�����в�Ʒ����ϸߵ������ʶ��ܵ���������������һλ�߹ܱ�ʾ������չ�����ͻ��Ѿ���Ϊ���й�˾��һ���·���

�����ݼ����˽⣬��ʵҵͶ�ʵ��Զ����в�Ʒ��Ȼά�ָ������˫�ر����£�һЩ����Ҳ�������й�˾��ѯ��Ʊ��Ѻ�����в�Ʒ����Ϣ������������ҵ�����ʽ��ø�����Ļر�����Щ��Ʒ�Ĺ�ģ�Ӽ���Ԫ��ʮ��Ԫ���ȡ�

�����������й�˾�������⣬רҵ�Ļ���Ͷ�����������е��������ڽ����ɰ������£�����ᷢ���ġ����ڱ����ʽ�Ͷ���йؽ��ڲ�Ʒ�������������Ͷ�ʼ����ʽ����п�բ��

�����Ϻ������ܾ��������ڽ��ܼ��߲ɷ�ʱ��ʾ�������������ʹ������мƻ���Ϊ���й�˾�����µ��ʽ���Դ�����㹺�����е����ʲ��࣬���������������ϴ������ھ���ʵ���Ŀͻ�Ⱥ�壬������ѡ�����в�Ʒ�������Լ��ı������ڴ�����й�˾��˵�����бȽϴ�ĺ������ᡣ

������һ�����й�˾�߹���¶�����������о������ʵĺ������ƻ��Ƴ�רΪ���ʴ����ר�����в�Ʒ��

��������D������Ŀǰ����Ͷ�����в�Ʒ�кܶ����ƣ��������ܻ���һ��ĥ�ϵĹ��̣���һ�����ǰ���ȽϺã��ؼ�Ҫ�����й�˾�ܲ����Ƴ��ʺϱ��տ�ζ��һЩ�ò�Ʒ��

����˭����δ��

����������ҵ�ʲ���ģ�������͵�ͬʱ������ȯ���ʲ�����ҵ���������ɰ����й�˾���ʲ������������ٵľ���ѹ��Ҳ���Ӵ�

��������ǰ���Զ���ͨ��ҵ������Խ��Խ���������������͵IJ�Ʒ�з�����Ϊ�г��Ͽ���ѡ���ͨ��Խ��Խ�࣬ͨ������Ѿ�������ǰ������D������Ϊ��

������һ���棬���Ż���Ͷ���ߵ��������࣬���й�˾��������������Ҳ���õ���һ�����顣����ƾ�����ź������������ȡͨ���ѵĺ����ӻ�����������������෴�����������ͻ���Ȼ��Ϊ�������й�˾��Ŭ������

��������ҵ�ʲ���ģͻ��6����Ԫ��������ҵδ����·������ߣ���Ӧ���ص���չ�����ͻ��߾�Ӣ·�ߣ��ֻ��ǽ����ż���ȫ������·�ߣ�

�����������ж��³��Ѽ��ǰ������ʾ���������л��Ǹ�Ը��Ϊ������ȥ���������ƾ�����ֵȡ����������˵����һ��ҪΪ���˷���

�������ܼ��߲ɷõ�ҵ����ʿ�Դ������Ų�ͬ�������ڸ������������в�ƷĿǰ300��Ԫ���ż��ȽϺ��ʣ���ͬ�����Ʋ�ƷӦ���в�ͬ�Ŀͻ�Ⱥ�壬����ƫ���ڷ��նȱȽϸߵIJ�Ʒ���ͻ�Ӧ�þ߱�һ���ķ��ճ����������ʲ���ģ��Ӧ����һ�����ż���

�����������ͻ�Ӧ��Ҳ��δ����һ���Դ������˵������Ӹ��Ի����������й�˾��ǿ�Ƹ������Ĺ��ܣ�Ϊ�ض��ͻ�������Ӧ�IJ�ƷҲ����һ����ķ���������ʾ��

������ҵ�翴�����������и��ܿ������й�˾����������������һ�������ԡ�ͨ�����͡���������ҵ�����ݶ����ڣ�������ҵ���δ����չ���벻�����������ļ�ǿ��

������D����Ϊ�������Ƿ�չ�����ͻ����Ǹ��˿ͻ������й�˾��Ӧ�ü�ǿ���������IJ�Ʒ��������������ռ��Խ��Խ�ã��������������Ͳ�Ʒ�������Ϊ���й�˾��Ҫ��������Դ��

�����������鶼�кܴ��DZ���Ϳռ���ڣ���Ҫ�����й�˾����ս����ȷ����ʵ��ǿ�����й�˾�������������ܽ϶࣬ʵ����һЩ����ƽ̨ҵ�����ý϶ࡣ����D��ʾ��

�������ߣ�����

�˲���)

�˲���)

����˵�������а�