����ȫ�������������������˰��ԭ�ͼ۸������Լ��ҹ������ϲ������͵�һϵ������Ӱ������������ƣ�������Խ��������С�

����

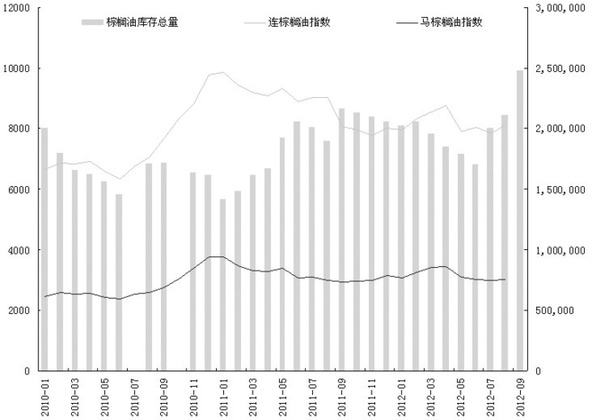

�����������¹���������г�����ƣ����Ŀ���ã���۸���9����Ѯ��λ�µ����������������̣�1�º�Լ������6136Ԫ/�֣�5�º�Լ������6670Ԫ/

��ع�˾��Ʊ����

![]()

�֣��ֻ����۵���6000Ԫ/�ֵĴ�أ���Ȼ�ص�����ǰ�δ�Σ��ʱ�����ˮƽ���������仯�ʹ�����ʷ��λ�Ŀ�������������ƣ������Ҫԭ��

����

����ӡӭ����ʷ�Է���������궫���ǵ�����ˮ���㣬�������ã���֮ӡ����������������������������ڣ���ʹȫ����������dz���ԣ��2012���������Dz����� 1840��֣�ӡ������ﵽ2750��֡�ȫ����������У��������������200��֣���ʳƷ��������300��350��֣�ȫ�������Ӧ������5%��Լ590��֣��ɾݴ������ȫ��Ӧ��ʣ440��֡���������ƣ�������ڲ���������������Ϳ�治��������

����

���ǰ��������͵����������������������������ν������л�������ʳƷ��ȫ�Ƕȿ��ǣ��ҹ���2012�����а䲼�ˡ����ڽ�һ����ǿ����ʳ��ֲ���ͼ����ܵ�֪ͨ�����涨�Ծ����鲻�����ҹ�����ʳƷ��ȫ���ұ��Ľ���ʳ��ֲ���ͣ�һ�ɲ��������ڡ��������߽���2013��1��1������ʽִ�С����ڶ��µ����߲���Ϥ������ͽ�����ҵ����������ǰ������ڣ���ǰ���������������������ɴ����Ľ����������2013��1��1��ǰ������ʹ�ñ�������ĸۿڿ��ѹ�����ء�

��������������������2013��1��������ͳ���˰��ӡ��������9��ë����ͳ��ڹ�˰�µ���13.5%��Ϊ�������������ˮƽ��������������Ҳ������2013��1��1����ë����ͳ���˰�������е�23%�µ�������������������ͳ������ߵĵ�����Ԥ�ƻ�������ȫ������͵Ĺ�������

����Ŀǰ��ȫ���г�����ó��ͷ�Ѿ���ʼ������������ӡ��Ŀ���ƽ��ҹ����Լ�����صĿ���ѹ�����ڴ�˫��ѹ���£�����������ڻ��г����ѹ��������Ŀǰ���ڸۿڿ���Ѿ��ﵽ80����֣���ȥ��ͬ�ڽ�Ϊ50��60��֣�Ԥ�����ǰ������100��֡��ɼ�����Ȼ��������ʾ�������dz��������ӣ����ܶ���ó�����ʺʹӹ����ƿ������ɵģ�����ʵ�ʵ�����

����

��֬�����������������ļ���ͨ������֬������������Ŀǰ����������ʳ�����ֻ��۸����µ�������������ٶ�Ҳ���ڷŻ����Ա����Ѿ�����Ŀ��ѩ�ϼ�˪����������ۿڱ�����5800��5900Ԫ/�֣�Ȼ���г��ɽ��嵭��ó���̶�δ�������ֹ���̬�ȡ����ھ������У�����ҵ�����ۼ������ܶ�ͬ������Ϊ13%����������ȥ���16%�����У�ֲ���������½�0.2%��Ŀǰ�й���ÿ���˾�����20����ֲ���ͣ�������ˮƽ��ȫ���ƽ��ˮƽ������ֲ�������������������ˮƽ֮���������ٶȾͻ����������˶��죬��������������Ե����ƣ��������½������������߸�ע�ؽ�����ѡ��Χ���㣬����Ҳ��һ�����½���

����

��ۻ��������ֹ�������������ʧҵ������������11������ҵ�������ȼ�г����������ÿ�������˥�˵ĵ��ǡ����⣬ŷԪ����7��9�·����뾭��˥�ˣ�������2009��ȫ�����Σ�������ڶ��γ���˥�ˣ������õ����Բ������ֲ�����ŷ���»�̬�ƣ�����������֮�õ�ծ��Σ��Ҳ���۵¹����÷Ż���

����ŷ��ͳ�ƾ������ķ������ݳƣ�ŷԪ��GDP�̵ڶ�����ή��0.2%֮���ڵ��������ٴ��½�0.1%�����Ͼ���˥�˷����Ķ��塣������ŷ�����С��ƽ�ԭ���ڼ۷��´죬�춨��

ũ��Ʒ�г��Ļ��������

�˲���)

�˲���)

����˵�������а�