�������� ���� ��ΰ

������������۱���

����11��26�գ��й������ռ��Źɷ�����˾���³ơ��˱����š������д���01339��H����ʽ�����йɡ�

������������ʱ������˱�����11��26�գ�11��29�ս�����۹������ۣ����յķ��м۸���11��30���ö���12��7����ʽ���ƽ��ס�����

��ع�˾��Ʊ����

![]()

��������¶���˴�H�ɷ���������������68.98�ڹɣ�����δ��ʹ��������ѡ��Ȩ����Լռ�����ɱ���16.67%�����м۸�����Ϊÿ��3.42��4.03��Ԫ���˱����ʽ�ļ����ģ���ɴ�278��Ԫ�۱ң��⽫�ǽ���۽�������һ��IPO��

�����˱����ŵĵͶ˶��۲���Ҳʮ����Ч���ݽӽ��˱��������г����Ŷӵ���ʿ¶�����ݳ����̌Iչ����������ɢ���Ķ��������26�յ������ʵ����ȫ���ǡ����н���ͨһ�ҵČIչ�Ӷ������Ѿ�����1.3����Ԫ��

�й�������1����Ԫ��ʯͶ�ʵĻ����ϣ��־�����5000����Ԫ��ʯ������

�������⣬����ê����Ͷ����Ҳ������룬��

�й�ƽ�����Ϲ�����ԭ����3000����Ԫ��ע��1����Ԫ��

��ʯ���Ϲ������Ԥ������1.5����Ԫ��

������ȻA+Hͬ�����еļƻ�δ�ܳ��У����ݷ���ʦ���㣬�˴�ļ���ʽ�Ҳ��һ�ٳ�����˱����ż������±����ӹ�˾�ij����������⡣

������ֵ���1300��

�������µ�������ʾ���˱������ѻ��17����ʯͶ���ߵ��Ϲ������ݳ����̌Iչ����������ɢ���Ķ��������26�յ������ʵ����ȫ���ǡ�

���������й�˵�����е����ݼ��㣬�˱����Ű��ռ۸�����ÿ��3.42��Ԫ������ÿ��4.03��Ԫ���ļ��֮���������ֵ��1100��Ԫ����Һ�1300��Ԫ�����֮�䡣�۳���ӵ���˱����յ���ֵԼΪ700��Ԫ����������պͽ����չ�ֵ��400��Ԫ-600��Ԫ֮�䡣

�����������ʷ���ʦ���ı������ƣ���������10%�������ʺ�5.7%�ij��������ʵĻ������£�����ļ����ɺ��ʽ�ȫ��ע�����պͽ����չ��㣬�����պͽ����յ��ں���ֵԼΪ426��Ԫ��460��Ԫ֮�䣬������ֵ��ΧΪ0.94-1.3��P/EV��������Ǽ����Ϊ5.5%�ij��������ʺ�11%�������ʣ����ں���ֵ������36��Ԫ�����ֵ��ΧΪ��1.03-1.42����

���������忴������ֵ���ں��ʵ�ˮƽ�������ı���ʾ ��

�������˱��϶��Ǿ��ü۸���ˡ�����ҵ����ʿ��ʾ���˱�������ƾ�á��ۺϽ�ؼ��š��ĸ������У��Ӷ��������õļ۸�������һϵ��ԭ�����£��˱����ղ��ò���ʹ�ڽ���4�³��ۻ���ϵ�ʲ����ɡ���ء���ء��ۺ��Ա��ռ��š���

����һλ�˱����ų����Ŷӵ������ʿ��ʾ��������ҵ���棬���ֵ��Ҫ�Dzο��мۺ��ں���ֵ����������ʵ�ϣ�����ͷ��ҵ��ȣ����շ���Ķ���Ҳֻ�ǵͶˡ���

��������ѹ���ݽ�

�������˱�������¶���˴�H�ɷ���������������68.98�ڹɣ�����δ��ʹ��������ѡ��Ȩ����Լռ�����ɱ���16.67%������95%���¹ɽ��������Ͷ���߷��У���������ɢ����

��������ʹ15%�ij������Ȩ����ɶ��ⷢ��10.35�ڹɹɷݣ�ʹ�����ܶ�����79.3�ڹɡ�

������Ŀǰÿ��3.42��4.03��Ԫ�ķ��м۸������������˴�����ļ���ʽ�278��Ԫ�۱ң�δ��ʹ��������ѡ��Ȩ��������ζ�������˱����պ��˱������ճ����������ٵij�������ѹ����������

������ʵ�ϣ��˱����������ӹ�˾��������һֱ�Խ���ؽ��ע�ʡ�

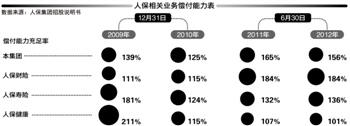

��������������ʾ�����������ϰ��꣬���˱����յij�������������Ϊ184%���˱����պ��˱������յij�������ˮƽ�ֱ�Ϊ136%��101%�����ڼ��II���֮�¡�

���������ı����㣬2011����˱����պ��˱���������˾�ϼ�����ʱ�����96��Ԫ���ң�ļ��֮�����ҹ�˾�ij�������ˮƽ������������200%���ϡ������������Ҫ���˱�������ô�����ʽ𡣡�

�������з���ʦָ���������˱�����ҵ����ʱ��������Կ����䱣��������Խϲ��

�����걨��ʾ��2011���˱����չ�ʵ�ֱ���ҵ������703.61��Ԫ������ռ�ȴﵽ90.68%��������ҵ��ṹ�������ɼ�һ�ߡ�

�������˱����ŵ�����ҵ��չ���٣���6��ʱ���������������λ���г�ռ���ʣ�ӯ������Ҳ�ܺá������һλȯ�̷�����ʿ��Ϊ����������Ҳ�����ر𱯹ۣ����۷����Ѿ���Ӧ���ⷽ��Ĺ涨��Ӱ�첻���ر����ԡ�

�������⣬�˱���������ӯ���ߵ㣬�����ۺϳɱ���ˮƽ�߸ߣ�δ��ҵ���������ϡ� ���ӵ����˽�����������Ŀǰ���ڲ���ҵ�ľ������ڼӾ磬���ҹ�˾�ķ��óɱ��ձ��������� ���ı�ָ���������˱�����δ�����������ˮƽ����Ӱ�졣

�������ߣ����� ��ΰ

�˲���)

�˲���)

����˵�������а�