����21������ 36�ҳб���ǿ�յĹ�˾��2��ӯ������ҵ�������92�ڣ������״Ҳ�赲��ס������������г��ľ��ģ�����ӳ������ҵ�����г������ᡣ�����������������������ƣ������ĺ����ܷ���þ���

������ǿ��ҵ���Ȿߺ�ȣ�

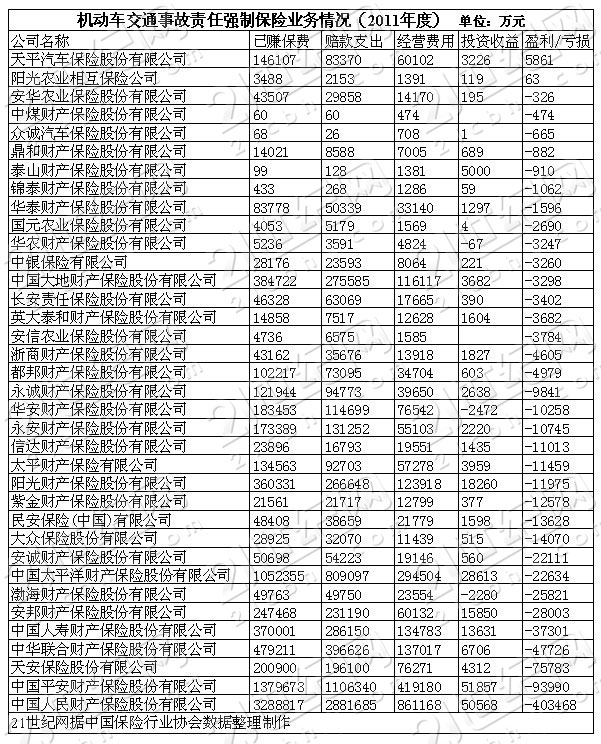

������ǿ�գ�����������ͨ�¹���

��ع�˾��Ʊ����

![]()

��ǿ�Ʊ��գ����ɹ��ҷ��ɹ涨ʵ�е�ǿ�Ʊ����ƶȣ���2006��7��1�տ�ʼʩ�С����Դ�ʵʩ��������ҵ��ӳ��ڵ������ݱ��������������������ҵ����ơ�

����21������������2011��ȳб���ǿ�յ�36�ҹ�˾��Ʊ��棬�����ҹ�˾ӯ���⣬����34�ҹ�˾���в�ͬ�̶ȵĿ������У�����������ߵ��˱����գ�����Ҳ��࣬�ߴ�40.35��Ԫ��

���������ݱ���ṫ�������ݣ�2011���36�ұ��չ�˾��ǿ��ҵ��б�1.14�����Σ��������92��Ԫ�����У��б�����112��Ԫ��Ͷ������20��Ԫ��

�������������еij��к����еĽ�ǿ��ҵ�������ڽ�ǿ��ʵ��ͳһ�ı�������ͻ������շ��ʣ�����ǿ��ҵ���漰�Ľ�ͨ�¹ʷ����ʡ�����������⸶�������뾭�÷�չˮƽ������ء�

����һ������£����÷���ij������׳��ֿ��𣻸��ǿ��ҵ���У�����Ӫҵ�ͳ����������ҳ�������Ϊ���ء�

���������ڸ���˾��Ӫ����ˮƽ�и��еͣ���Ӫ��ǿ�յ����ս������Ȼ�Ƿ�ӯ��������ʱ�α������ռ�ܲ����ι��������ý���ʾ������᱾�š���ӯ��������ԭ����˽�ǿ�շ��ʺ��

��������ǿ�շ��ʽ��й����ε�����2006��涨��42�ֳ��͵Ļ������ʣ���ͬһ���ͣ�ȫ��ִ��ͳһ�۸����м�ͥ��������6������ÿ�걣��1050Ԫ�����ڱ��ܡ��߱����⡱�����飬2008���16�ӳ��͡����ѡ�����ͥ����6�����³��ͽ���950Ԫ������2010��ʼ����ʵ�м�ʻΥ����Ϊ���������ͨ�¹�����ǿ�Ʊ��շ�����ϵ�����ƶȡ�

�������ͬʱ���⳥��Ҳ��������ص��������У������⳥�������˲��⳥����5��Ԫ���������11��Ԫ��

���������˵������ǿ���Ǹ������Ʒ����ҵ���չ�˾ֻ�Ǵ����ߣ��ò�Ʒӯ����Ҫִ��‘ȡ֮������֮����’��ԭ��������չ�˾�����������ý��ͷ��ʻ���߱����������ֿ����Ҫ�������������ԭ��

�������֤ȯ����ʦ��������Ϊ����ǿ�յijб�ӯ��������������ľ�����һ���⸶�Ŀ��ƣ����Ǿ�Ӫ������������߰����������½���

�������ų�����Ϣƽ̨��ȫ������������ϣ���˾���Զ��ⰸ����ʵ�Ժ�ȷ�Լ��Ժ�ʵ���������⸶�Ŀ��ƣ�ͬʱ�������մ������Ƿ�Ƽݵ����ض�������긡�����ʱ����Ŀ����У�Ҳ�������⸶�ʵĽ��͡�

������һ���棬������ر�������ҵ�Ʋ��ա������յ����ֲ�ͬ����Ҫ����ڶ���ն˿ͻ���ֻ����������ˮƽ��ͬʱ�ﵽ��ģЧӦ����ʹ�����������½���

������ȻĿǰ���г�ͳ����������ǿ�մ��ڿ���״̬��������Ȼ��һ�����ֵ��⡣ԭ�����ڣ���ǿ��ҵ������ҵ���յ�����ש��

����һ��������Ϊ������Ч�ʣ��佻ǿ�պ���ҵ���ն���Ͷ��ͬһ�ҹ�˾����̩����֤ȯ�б�ָ������ʵ����������н�ǿ������ҵ�ն�Ϊ�������ۡ������ڹ��ڷ��ɱ������Ļ��۵�ȸ��������ƣ�Ŀǰ��������ա������յȲ���ҵ��չ�Խ�Ϊ�����������������ճ���ռ�ݲ�����ҵ����80%���ϵ�ռ�ȡ�

���������ݱ���ṫ�������ݣ�2012��1-10�²Ʋ��չ�˾ԭ��������Ϊ4541��Ԫ����ô���������ҵ���յĹ�ģ�ɴ�3633��Ԫ��

������ǰ���ʲ���û�н�ǿ�������ʸ�һ��ѡ����������������ֱ�������ҵ�պͽ�ǿ�գ�ӯ���ռ�С��������ʾ��2012��1-10�����ʲ���ԭ��������Ϊ55.31��Ԫ����ռ�г��ݶ��1.22%��

�������շſ��������ǡ��ԡ����ǡ����ԡ�

������Ȼ��ǿ����������ռ��ҵ�����г��ݶ��ô���ű����г��Ŀ��ţ���ǿ������Ҳ��Ϊ�������������Ŀ�ꡣ

����2012��5��1�գ��°桶��������ͨ�¹�����ǿ�Ʊ���������ʵʩ���ĺ�ĵ�������һ��Ϊ�����չ�˾��������������Դ��»�������ͨ�¹�����ǿ�Ʊ���ҵ������2006��7��1����ʩ�еľɰ������У��������½�ǿ��ҵ���ֻ���ڡ����ʱ��չ�˾����

����21�������ӱ������վ�˽��10��30�գ���������ѵõ���ǿ��ҵ���ʸ�������������ݡ���������ͨ�¹�����ǿ�Ʊ����������йع涨�����㹫˾��Ӫ��������ͨ�¹�����ǿ�Ʊ��գ����¼�ơ���ǿ�ա���ҵ���ʸ�

������Ҳʹ������ճ�Ϊ����������֮�ڶ��Ҿ��н�ǿ��ҵ���ʸ��������������ж�ҵ����뻹�ȴ������������ڴ���ҵ��վ�ķ�ӳ�ϣ�Ŀǰֻ��������������ǿ��������Ʒ��Ϣ֮�С�

������Ϥ��������������ǿ�գ���Ҫ�������ҵ��Χ���������ǿ�վ�Ӫ�ʸ�֮����ͨ�����̡�˰�������գ����ɿ�����

�����й���ʽ�����ʱ��չ�˾���Ž�ǿ���г������������������г��ݶ�����˻��ᣬ���Ƿ�����ʿ��Ϊ�����ڲ���������ʲ��մ��������

��������֤ȯ��Ϊ���ڽ�ǿ������֮ǰ��4��������ʲƲ��յľ�Ӫ��Ŀ����һ�¡�����2004�ꡢ2007�ꡢ2011����3�����ʲ��յ��г��ֶ�dz��ȶ����ֱ���1.2%��1.1%��1.1%���ɼ������г��Ա�������Ĺ����в�����һ�������ֵ����շ��ſ��Ժ����ġ�

�������ͬʱ��������Ա��IT �����㴢�����㣬���������轻ǿ�յ�Ӳ����ʩ��δ������������ǰ����Ҫ���������������蹤����ǰ�ڵĴ���Ͷ����Ҫҵ���ģ���۵�һ��������Ϊ��˾����������������Ϊ�������ʲ��չ�˾�У�ֻ�����ǡ����������ǵ��Ѿ�������ҵ���յĹ�˾�����������콻ǿ�գ�����ȫ�������ʲ��չ�˾���ܲ����ⳡ��Ϸ����

�������������֤ȯ�ĵ��У���������ѡͶ������ʱ����Ϊ���ص������ǹ�˾Ʒ�ơ��˱���ƽ����̫������صȹ�˾����������Ʒ��ЧӦ���Ѿ������������γ�������ճ�ԣ����ʲ��չ�˾��Ʒ��ЧӦԶԶ�������ʹ�˾�����Ժ��Ѽ�ռ���������г��ݶ

�������ӳ������������ʽ��뽻ǿ���г����ܹ��������߸����ѡ����ᣬ�������ٶȺ;�ϸ���ϸ�������ѹ���������ʲ��ճ���Ĺ�������ʹ��·����ܹ���Ч��ѹ����ɱ��е�ˮ�֣���������ҵ֮��ľ�������21���������ľ� huwj@21cbh.com��

�˲���)

�˲���)

����˵�������а�