��������û�б䣬����

ũ��Ʒ�۸�δ�����ֹ۵�ǰ����

��������ũҵ���ڱ��ܶ������������µ�ũ��Ʒ�¶ȹ��豨�棬�ͽ��겿���·ݱ��桰����������Ԥ�ڵ�����ȣ����±��湩����������ȼ�ֱ����˵�������������籾��δ������2012/2013������ס���С��IJ������ݽ���

��ع�˾��Ʊ����

![]()

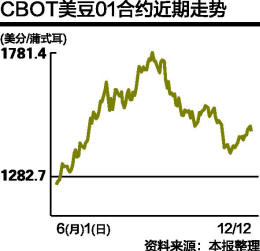

������������2012/2013��ȴ����տ������Ȼ�µ���1.3����ʽ������Ҳ��������Ԥ�����1000����ʽ����ͬʱ����������Ԥ������Ϊ13.45����ʽ�������ϸ��µ�Ԥ�ڳ�ƽ�����⣬ͬ�ڵ�����С����ڽ��µ�5000����ʽ������ӳ�˳������ۺ�װ�����Ȼ��������⾺���Ӿ��״�����������µ���������2012~2013���С�����տ��Ԥ�����ϵ�5000����ʽ����

��������������ũҵ����Ȼ�ڹ���Ԥ��仯���Ļ����ϵ���������ũ��Ʒ�ļ۸�Ԥ�ڡ��ò��ųƣ�����2012/2013���С��ƽ���۸�Ԥ���µ�10����/��ʽ�����۸�Χ��С��7.70~8.30��Ԫ/��ʽ���������������ƽ���۸��µ�20����/��ʽ�����۸�Χ��С��6.80~8.00��Ԫ/��ʽ�������»��µ������Ͷ����Ʒ�ļ۸�Ԥ�⡣��ũҵ��Ԥ�⣬���������ũ��ƽ���۸�Ϊ13.55~15.55��Ԫ/��ʽ�����������µ�35���֣�Ԥ�ⶹ�ɼ۸�Ϊ440~470��Ԫ/�̶֣��������µ�15��Ԫ��Ԥ�ⶹ�ͼ۸�Ϊ49~53����/�����������µ�2���֡�

�������У���������ƽ���۸��µ�����ũҵ�����ͳƣ�����10�·�����������ũ�����۸�Զ�����ֻ��г����ۣ��ҽ�������������ǰ�ո�������ڹ�Ӧ���Ӵ���Щ�������ƽ���۸ɽ�һ��ѹ����

�����Ҵ��������幩�迴��ͬ��ȫ�����ײ����ϵ���940��֣����л����й�ͳ�ƾֵ�Ԥ�⣬�й����ײ����ϵ�800��֣��ﵽ2.08�ڶ֡����⣬Ķ������������¼������ô����ײ����ϵ�150��֣�������¼��ˮƽ������˹���ײ����ϵ�100��֣�Ҳ����ʷ��¼�����ʺ��������ײ���Ҳ�ֱ��ϵ���40��ֺ�30��֡�С���棬��������С������տ���������������Ĵ����ǡ�����˹��ŷ��27��������ϵ�Ҳ����2012/2013���С�������ϵ���280��֡�

��������ũ��Ʒ���棬�������ǵij�ʼ������ͽ������µ������˲������ϵ�������Ԥ������2012/2013��ȹ�Ӧ��������Ԥ�����26.6��̶֡�����������ȫ����Ǽ۲���С�����ǽ��������µ���ī���繩Ӧ���½�����������ī������ڰ��������µ���

������������2012/2013�������Ԥ��仯�����������µ����������ϵ������տ�������µ������������������µ�19��������еÿ���˹�IJ����µ��������������ϲ��������������������ӡ����������������ϵ�20������ﵽ1180�������ӳ��11�·ݳ������ǿ����״������������Ԥ�⣬�����������տ����Ϊ540�����������ѱ�ԼΪ36%��Ԥ�������ƽ���۸�Ϊ65~71����/������������С1���֡�

�˲���)

�˲���)

����˵�������а�