���й������ܿ����������� ʵϰ������˳�Ϻ�����

����12��19�գ�ƽ�������Ƴ���Ӧ������2.0ϵ�в�Ʒ�����ǡ�ƽ�����֮���ڹ�Ӧ������������״����࣬Ҳ��ƽ�����й�Ӧ�����ڡ��ȷ����ơ��������ƽ���һ��ʵ����

�����������ֳ���������ѧЯ��ƽ�����У�ͬʱ�ٰ��ˡ�����

��ع�˾��Ʊ����

![]()

��ѧ��ƽ�����й�Ӧ�����ڹ����ҡ�������ʽ�������о�ʵ�����أ���ƽ��������Ϊ��Ӧ������ѧ�ƵĽ�ѧ��ʵ��ƽ̨��

����ƽ�����жԹ���Ʒ���ֽ�������ܾ����������ԡ��й������ܿ�����ʾ�������г��ķ�չ����ҵԽ��Խ��Ҫ����������ҵ������Ϣ�Ľ��㡣���ڽ��ڷ����棬��Ҫ�����ṩ���õķ���ƽ�����н������ڹ������������ۺ��Է���ƽ̨��������ҵ�ʱ�����ͽ�������

����

��ƽ��ϲ���֮���ս��ѡ������2012��6�£��й�ʷ�������ڲ��������ڷ�չ���У��³ơ��չ������ƽ��������ʽ�ϲ�Ϊһ�����С��չ����������ó�����ʺ�Ӧ�����ʣ�ƽ�����е���������������ҵ��ƽ�����ſͻ��Ľ������ۣ����к϶�Ϊһ�����е���ɫҵ��Ҳ����ʵ���˹�����Ϊ�ͻ��ṩ�ۺϽ��ڷ���

����ƽ�����й�Ӧ�����ڵ�һ��������ƾ�������ƽ�����ŵ��ۺϽ���ƽ̨��֧��ҵ�����������Լ�����ҵ��ķ�չ��ƾ���ۺϽ������ƿ���������С����ա�Ͷ�ʵȶ��ֲ�Ʒ���Ӷ����������ӽǣ�վ�ڴ���ڵĸ��߲���ȥ������ҵ�����⡱��ȫ��λ������ҵ�ڳɳ�������ĸ��ֽ��ڲ�Ʒ����Ϊ��ҵ���ɻ�ȱ�Ľ��ڲ�Ʒ�����ṩ�̡�

�������ó�����ʡ����ÿ���С���ڳ�Ϊƽ�����еġ���������������ƽ�����еĹ滮�У�ó�����ʰ��ն��г��ͻ��������У����ÿ���Ϊһ���������ƽ���Ŀͻ�Ⱥ�����������������ͬʱ��С�������ǰ�ó�����ʺ����ÿ��ͻ������ں�������

������һ��10�꣬ƽ�����н�ƾ����е��ۺϽ��ڷ������ƣ��Թ�Ӧ�������˶�������ܸˡ����������ƶ��չ�������Ƶ�ó������ҵ��������չ��Ӧ��������������ҵ���������н������ۡ���Ӧ�����ڼ��ȶ��˺�����ҵ�����ͻ���Ҳ�������������ͷḻ���м�ҵ�����룬�ǵ�ǰ������ҵ����ȫ��ת�Ͱ��ѡ�����ҵ����ľ���ͨ�������ͬʱ����Ӧ������Ҳ������������ҵ���ȫ�Ĵ����

������Ӧ��չ���ƣ���һ���о���������Ӧ�����ڷ�չ��������ǰհ�Եع滮��Ӧ������δ������Ҫ�ٴ룬ƽ������ѡ����ѧ��Ϊ��һ�������о��ĺ�����顣

�������˽⣬����2010�꣬ƽ�����о�չ���븴����ѧ�ĺ�����Я���ڸ�����ѧ����ѧԺ�о�����ѧ�У�����ȫ������Ӧ�����ڿγ̣�������һ����Ӧ������רҵ˶ʿ����һ����Ӧ�����ڽ�ѧ���ڹ�Ӧ�����ڷ��չ��������ۡ�����Ӫ���ȶ�濪չ�˿����о���

����������ѧ���ʽ���ϵ���������ұ�ʾ����δ����˫�����ص��ע�ھ���ת���������ṹ������У�����Ӧ��������չ�����������ҵ���ڡ���ҵ���ڡ�ƽ̨��������

����

��Ӧ��������Ƭ��������������Ӧ�����ڵIJ���������̵���ʷ�������г�������������20����80������������缶��ҵ��ͷѰ��ɱ���С��ȫ����ҵ�������������Ӧ���������ȫ�����������µĹ�Ӧ���������ʳɱ����⣬�Լ����ֽڵ��ʽ���ƿ�������ġ�ľͰ�̰塱ЧӦ��ʵ���ϲ��ֵ����˷ֹ�������Ч�����ƺͽӰ���ҵ�Ͷ������ɱ��ݵء������������ճɱ���Լ��

���������ұ�ʾ����Ӧ�����ڲ�����һ��Ľ��ڷ����������̺�����ȫ�IJ�ҵ��֯��ﱳ���£�����ҵ�����µ�����֮�⡣��һ�����漰һϵ�н��ڡ�������IT��ǰ�ؿ��⣬������С��ҵ���ʡ�����ҵ����ҵ����ģʽ�ȵȣ����뵱ǰ�����е������ȵ�߶���أ��ھ���ѧ������ѧ������ѧ�Ƚ����������µ�����

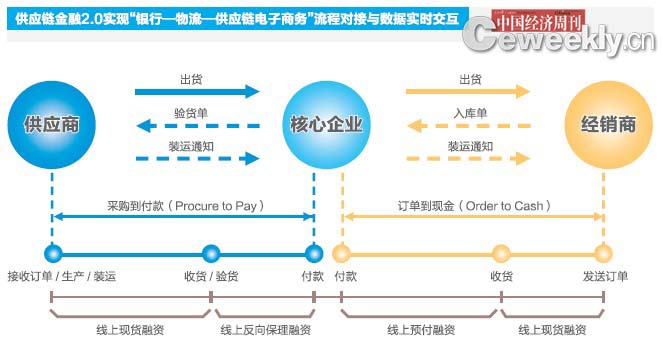

����2000�����ң�ƽ������������ˮ��Ӧ�����ڷ���2003�꣬ƽ��������ҵ�����������1+N��ģʽ�������γɹ�Ӧ������������Ϊ�˺��������ƵĹ��ڡ���Ӧ�����ڡ��ij��Ρ�����֮����1+N��ģʽ�У���1�����ǹ�Ӧ���ϵĺ�����ҵ����N�����������ϵ���С��ҵ���ԡ�1����������ʵ�ʽ�������N�������ʣ����������д����ķ��յͣ��������ڽ�ԭ���������һ�Ҵ���ҵ�Ľ��ڷ����������ӡ���ʵ�ֽ��ڷ��ᵽ�ߡ������ס������ʽ�ѪҺ����������������������ȹ̺���ת��˳��ƽ������Ҳ��˳�Ϊ���ϴ��¸���ҵ��ġ��������

������Щ���ڹ�Ӧ�����ϵ�ԭ�Ϲ�Ӧ�̡������̡������̡��������ڶ����С��ҵ�ȣ������ԡ�Ԥ��������Ӧ�ա��͡������������Ϊ���ʷ�ʽ����Ȼ������������ץס��һ�����Ĵ���ҵ������һ����ҵ����������ҵ���������ʽ�Ķ���Ϊ��Ӧ���ϵ���С��ҵ�ṩ���Ź�ʽ����ķ��ձ���������ҵС�öࡣ

���������������ڣ��й�������˾���³ơ������������ڡ����г�Ӫ���ܼ�������ʾ���������������ڳ���֮������ƽ�����н��ս�Ժ�����ϵ����2010��ĩ�����й���½�ı��������³����۹���ϵͳʵ����ƽ�����й�Ӧ������ϵͳ��Эͬ��Ϊ�����������ʵIJ�Ʒҵ������µı�

����ƽ�����й�Ӧ��ϵͳ��ʵ�ж���������Ʒ�ƾ��������Ӫ������ʵ�ı����ͺô������ȣ�ҵ��Ч�ʵļ�����ߣ�����ҵ����ʽ��Эͬ����Σ�������ҵ�������Ⱥ�ȷ�ԣ���Ϊ��Ҫ���ǰ�������Ʒ�ƾ���������������ҵ���ϵĽ�һ����չ��

�������ڹ�Ӧ�����ڴ����Ķ�ӮЧ������ҵ��ͬ���ᵽ�����еġ����г��������빩Ӧ�����ڷ���Ĵ�����С�����Ŀǰ��

����������

���������ȹɷ������У��Լ��Ĵ�������ж�Ѹ�ټ��빩Ӧ������ҵ�������ս��������������Ҳ����Ӧ��������Ϊ�����й��г��Ľݾ���

����������ҵ���е�ó����ҵ�ǵIJ�ҵԽ��Խ�㡣2012��6�µף��������к�����ҵ�������ij�������Ϊ�����ҳ���ȫ���Ժ�����ҵ���ڷ���רҵ���������С�������ҵ��������Ҳ�����ղ�ҵ������ƺ�����ҵ�IJ�Ʒ������ģʽ���γɽ������̡�Զ����ֳ���ӹ����г�������6���ڵ�Ľ��ڿ�����������ͼʵ�ֲ�ҵ����ȫ����������7�£�������������������̳���ʯ�IJ�ҵ������ҵ���Ͳ�ҵ�������ģ��ṩ������ҵ�Ӵ�ͻ���С�ͻ��Ľ����ܰ�����

����ʵ���ϣ�������ҵ�ھ����ᵽ�Ĺ�Ӧ�����ڡ�ó���ڣ����Dz�ҵ�����ڣ�������ʵͬ����ҵ�����ڵ�ʵ�ʾ��ǽ�������Ӧ������һ�𣬱����ϻ��ǹ�Ӧ�����ڡ����Ź�Ӧ�����ھ����Ŀ�ǰ���ң�ƽ����Ӧ������ҵ�����������ͬҵ��������ս����������������Ӧ������ҵ����Ϊ��˾����ս�Ժ���ҵ��

�������о�ʤ2.0ʱ���ĺ��ľ�������ʲô��ƽ�����и��г���Ծ�ɱ�ʾ�������ľ�����������ʲô���ƶȡ���Ʒ�����Ǻ����ױ�ͬ�ʻ������������������Ҫ��ά��ս�Ե�λ��Ҫ���ֳ־õĺ��ľ�����������Ҫ���ϵ�ȥ���£����ϵ�ȥ��������г����ſ��ܱ�����ս�����ƺ;������ơ���

����

�ӡ�1+N����2.0���������ƽ������2003����ҵ�������Ƴ��ġ�1+N����Ӧ������ģʽ������һ�Ρ��ӵ㵽�����Ľ��ڴ��£���ô��10���Ľ����Ƴ�����Ӧ������2.0��������һ�����������桱����չ��

������Web2.0ʱ�������û�Ϊ����ͨ������Ӧ�ôٽ�������������֮�����Ϣ������Эͬ�����ѳɴ��ơ�ͬʱ��Web2.0�����IJ�������һ������ռ�Ļ��������ҽ���ҵ��������һ��ȫ��ģʽ������ҵ����2.0���ڴ�ͳģʽ�£���ҵ�����ڲ��ġ����϶��¡�ʽ����������ȫ�µ���ҵ����2.0ģʽ�£������¶��ϡ��롰Э�������Ϊ�����Ĺؼ��ʡ�ͬʱ������������ҵ�ڲ��ġ����¶��ϡ��롰Э����������Ҫ��ע��ҵ�ⲿ�ġ����¶��ϡ��롰Э������

��������һ���Ƕȷ������������ֹ��Ѿ��Ӵ�ͳ��ҵ��ķֹ�����ҵ�ڷֹ�����չ��ȫ��Χ�IJ�Ʒ�ڷֹ������ֹ�Խ��Խϸ��Э��Խ��Խ�ࡣ���ֹ����·�չ��ʹ��ҵ��ʼ��ע��ҵ��Ӧ�������εĺϻ��顣

�����г���������˹�Ӧ�����ڵ�����������ƽ�������������Ӧ������2.0����һȫ�������֮��ͳ��ʵ�﹩Ӧ��������Ӧ�����ʷ�������Ӧ������2.0�ĺ��������С�������ҵ�Լ�������ҵ��Ӧ����������ҵ����֮��Ļ�����Эͬ����Ϣ�Ŀ��ӡ�

������Ӧ������2.0��������ʵ�ã����Ը��õ�֧����ҵ�Ŀɳ�����չ�������ұ�ʾ���빩Ӧ������1.0��ȣ�����2.0ģʽӵ����������ص㣬���ȣ���ӳ�˹�Ӧ�������ķ�չ���ƣ����Эͬ��������Ϣ�Ŀ��ӻ�����Σ���Ӧ��1.0�ǵ���ģ���Ҫģʽ��������ͻ��ṩ��Ʒ������Ӧ��2.0�����������������ʽ�������Ϣ�������ϣ������Թ�Ӧ���������ڣ������ԶЭͬ�ķ�ʽΪ��Ӧ�����뷽�ṩ�ʽ�֧���ṩ��ֵ��Ϣ������߹�Ӧ��������Ч�ʲ���Ч�������ɱ���

����һ�Ҵ���ͭ��������ҵ�������Ǻ�����ҵ������������ҵ����������������ҵ������Ҫ�˽��ⲿ����Ϣ��ƽ������ͨ����Ϣ���ϣ���ͭ�۸�����ͼ����ʽ����ʾ��ǰȫ����������ͭ�ļ۸����ṩ��ҵ��Ҫ��������ҵ���ļ۸����Ʒ��������߰�����ҵ�������ڱ�ֵ���Ա�Ϊ��ҵ��������Ӫ��ṩ����Ч�Ŀ�����Ϣ��

������һ�ж��ǿ��ӵġ�ʵʱ�ģ����ҿ�����Ȩ������������һ�ҳ��Թ����Ϲ�Ӧ������ϵͳ��ֵ��Ϣ������������Ų����ܼ��ʾ������������ҵ���չ�ж������Ŷ�ȡ����ж��ٿ�桢������ת��εȣ�������ƽ̨���������У��������Dzɹ����Ų������۾��ر��еס���

����ͬʱ�����Ϲ�Ӧ������ϵͳ������ҵЭͬҲ����ǿ����շ���������������Ӧ������Ч�ʼ���Ӧ�����徺������һ�ѡ������������磬һ���������������ڲ�ERPϵͳ����������Ϣ���������ϣ���ϵͳ���Ĺ���˼�룬Ϊ��ҵ���߲㼰Ա���ṩ���������ֶεĹ���ƽ̨����ƽ���������Ϲ�Ӧ������ϵͳ��SCF���Խӣ�������ó�ױ�����˵ľ����������������ݷ���SCFϵͳ��ƽ�������ڴ˻�����ͨ��ȫ���ӻ������ݽ��г�����ˣ����Сʱ���ɷ��Ŵ�����̼�ʱ�õ����˽�����ݴ˰��������ƻ���

���������������ʱ��ͬ��ͨ�������ύ���룬���ϻ�ת�ʽ�ƽ�����оݴ���ˣ�ȫ���ӻ����̣�5���Ӽ���֪ͨ���̣�����ܷ����Ż����ó����Դ����������̻�ȡ���ʣ��������۹�ģ���Ӷ����������IJ��������ȶ���Ӧ��������

���������֮����Ӧ������2.0�ĺ���˼���������Ͽͻ��Լ��ͻ���������ҵ�Ĺ�����Ϣ��ͨ���ھ���Щ����Ϣ���Ϊ��ҵ�ṩ��ֵ�������ֵ���ڹ�Ӧ������2.0ģʽ�£�������ҵ����������ҵ�����У�����������˾��������ط���ͬ��һ��������ǣͷ���ƽ̨֮�ϣ����п���ͨ����ҵ��ƽ̨�����µġ��ۼ�����Ϊ��ҵ��һ������������Ϣ���ṩ���ƵĽ��ڽ����������ֵ����

����

ƽ����ƽ̨������������Σ���ı��������˴�ͳ��ҵ�ĵ��������̣�ͬʱҲ�����˹�Ӧ��Эͬ��Ӧ�����徺�������ơ�Խ��Խ����Զ������ҵ����ʼ���е�������ƽ̨�����Ϲ�Ӧ������������Ӧ��Эͬ�����������˷ѣ������������׳ɱ���

����ƽ�����з����ʾ����һ�Һ�����ҵ�����ij���Ч���Ǿ�ģ�����˵һ��������ҵ���⾭���̾��м��ٸ����������εĹ�Ӧ�̡����������̵ȵȡ���Ŀǰ��ITӦ��ˮƽ�ϸߵĹ��������������ij����Ѿ�ʹ�ø������Ϲ�Ӧ�����ڷ�����������������ҵʹ�õĴﵽ���ټң���Ӧ������2.0��ֱ��������С��ҵ�ķ���������

�����Թ�Ӧ���ϵ���С��ҵ����ҵ��Ϊ���������ǶЭͬ���������ҵ������������ҵ��ʵ��ϵͳ�ԽӺ����ݽ�������������ֱ�����Ͻ��У�����Ƿ���ȫ�棬������Ӧ�������μ��ն�����ȫ��������ģʽ���ṩ�������ϻ����ʷ�����������Эͬ��Ӫ����������ҵ��������Ӫ����ϣ�������������ʱ�䣬��������ʱ����̼����Ӽ��ɰ�ᡣ

�������⣬ƽ�����г��ڲ�����ʡ���������ʽ��йܡ��ṹ�����ʼ����Ŵ������ṩ��Ʒ�⣬������ƾ�輯����Դ���ƣ���ƽ�����С�ƽ��֤ȯ��ƽ���Ʋ����յ�רҵ�ӹ�˾���в�Ʒ�Խӣ�����ҵ�����ȵIJ�Ʒģʽ��

������һ���ͻ������ַ�����Ⱥ�����������Ӯ������ƽ������������������ҵ���еĺ��ľ������ơ���ó�����ʵ��ȷ����ơ�Ʒ������ת��Ϊ��ģ���ơ�Ч�����ƣ���Ϊδ��һ��ʱ��ƽ��ó���ڵ����Ρ�

�������ŵ�������ʱ���ķ�չ����ͳ�Ĺ�Ӧ�����ڷ�����������Ӧ�ִ���Ӧ�������;�����Ҫ����Ӧ�����ڷ���ĵ��ӻ������绯���Զ����������ǿ�ҡ���Ӧ������2.0ϵ�в�Ʒ��������ҵ��������Ǩ�Ƶ����ϣ�����ʵ�֡�1+N����Ӧ����ҵ�����С�������������ܷ��Ⱥ��������ͬһƽ̨������ҵ��

�������磬������ҵ��������ҵ������������������飨��ܷ���ͨ����¼ƽ��������ҵ���������Ϲ�Ӧ�����ڡ�ͨ��������������ɺ�ͬǩԼ���������롢��Ѻ��������⡢�������������������Ҫҵ�����̡�ʵ�ֹ�Ӧ��������Ϣ���ھ����̡����ij��̡�������˾�����м��ȫ���̿��ơ�ͬʱ���ͻ���ͨ���������ֻ�������ȶ�������ʵʱ��ȡҵ����Ϣ��

����ƽ�����й�Ӧ�����������ڴ���һ�����Խӡ����ӽ���ͳһ����Ϣʵʱ�����������ĵ�����ҵƽ̨����Ϥ���µ��ۺϽ���ƽ̨������һ��ҵ���ڹ�Ӧ������������зḻ������������еĸ߹ܼ��ˣ��ټ���ƽ�����д�ǰ��רҵ���������ȼ�����δ����ƽ�����й�Ӧ������2.0�Ĵ�չֵ���ڴ���

����̸��δ���ķ�չ����������ʾ��ƽ�����н������ڹ������������ۺ��Է���ƽ̨������ƽ�����������е�ȫ���յĽ������Ƽӵ����еĹ�Ӧ������ҵ��ϵͳ�У���������ҵ�ʱ�����ͽ�������

��������������2012���47�ڡ��������ĸ���������룿��һ���У�֣��������ְ���ν��������ӦΪ��ȫ���˴�ί��ίԱ������ѧ�ҡ����ش˸���������֣����������������Ǹ���������༭����

����

�����������£�����https://www.ceweekly.cn/jizhe/zhaolei.html

�˲���)

�˲���)

����˵�������а�