������ô���Dz���˵��ŷ�����в���һǹһ�ھͽ���������������⣿���ֹ۵�����������ġ�

�������ǵ�������������������г�״����������ʢ���ڵ��ڶ�Ͷ��Ԥ������������ȥ���ļ�����ŷ�������������Ӷ�����ŷ�����е�OMT�ƻ������������ٳٲ�Ը��������ծ������ȴ�����ߵ͵���ʵ���ڶ���Ʒ���ʦ�����۾���

������Ȼ���������൱���ֹ���Ҫ�鹦�ڵ�������Ȼ��ŷ�����в�δ��ȡ�ж�����ʵ���г�����˭��һֱ������ծ��

���������Ͷ�������ƺ��г���һ�¹۵��ǣ�Ŀǰ����Ͷ���߶�����ծ��Ȼȱ����Ȥ�����٣���������ծ12�·ݵ��������״������ô��ʾ�ġ�

�������������ֵľ���ѧ��Rub��n Segura-Cayuela�Ļ�˵���ǣ���

�����������Ͷ����һֱ�ܿ���������ծ�г������������ò����ôӹ���Ͷ���ߴ��ܻ��������Դ��

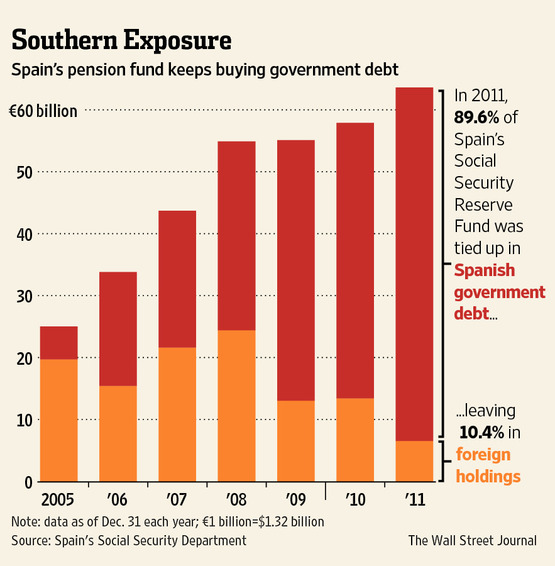

�����г�һֱ��Ϊ������������������֧����������ծ����WSJ����2008�����Σ�����������������ڵ���ҵ���г��е���������ծ���ͷ���ѷ���6���������ռ����ͨ�е���ծ������1/3��

���������̶������ʲ�������Justin Knight����Ϊ�������������г��еı����ﵽ40%��������Ϊ���м����������Ը��������ȥ��һ���Ⱥ����¶ƣ̬��

����2012�꣬�����������������һЩ���Ͷ�������µ�ȱ�ڡ�Ȼ����

���˵�һ���ȣ����й��뱾����ծ���Խ��Խ����Ը�ˣ��ӹ�ծ�����������Ϳ��Կ��������������г��еĹ�ծ��ֵ�µ�������������ҵ��ų���40%��������δ������ծ�������˵�ѺƷ�Ľ�ȱ���ر���ͨ���ճ�����ֵ����Ľ���ŷ�����еĽ��ҵ������ô˵���������ĵ�ѺƷ�Ѿ���Ӧ���㣬������ʷ���飬������Ϊ��ᵼ�����������й�����ծ�Ķ����½���ʧȥ��������һ������Ϊŷ�������Ƴ�LTRO���������Ĺ�ծ������

�������⣬�����������������ھ���������ʱ������У����л�Bankia��������û���������ģ�����ծ�������������ı�����ʾ��ŷ��ϣ������������ҵ��һ�������ʲ���ծ����ģ��40%��

������ô������˭��֧����������ծ�أ�WSJ�ı�����¶�˱�ɽһ�ǣ����������ĵش��ģʹ�ñ�����е��ʽ��650��ŷԪ�籣��������������뱾����ծ��������������ȥ����ʹ���籣����ȥ��11�£������������ӻ���֧ȡ40��ŷԪ����Ͻ�ȱ�ڣ�ȥ��9�£��ԡ����ض���������������ȡ30��ŷԪ��Ȼ������һ���˹�ע�ij��ڲ�Դ�����ݽߡ���WSJ������Ŀǰ�籣����������е���ծռ���Ѵ�2008���55%����90%������ʦ��������ծ���������û������ڳ���������ծ��

����QZ��Ϊ���Ȱ��籣��������ľ���Σ�շ���һ�ߣ�Ҳ��̸����ǿ��ʹ�ù����ʽ�����������Ƿ�����Ч��ʹ���ʱ��ķ�ʽ���������������ٵĽ��������ǽ���ȥ��ô�죿���ž���˥�˳�������ǰʵʩ�Ľ�����ʩ��ʼӰ�쾭�ã�˭��������������������Ԥ�ƽ�Ҫ���е�2070��ŷԪ��ծ��

������ʵ�ϣ�

����������Ψһʹ�����ϴ�����������ծ�Ĺ��ҡ�����������ͷ���������Ҳ����ͬ�����¡��������ľ���ѧ��Paul Donovan��Ϊ�������ľ��Ƹ���Σ�գ���Ϊ������Դ���١�

������������˥����̶���������������������ޣ����ת�������ھ��ô����������Դ�����ġ���Զ��ԣ���������Ӹ�ԣ��Donovan���������˽�˲��ŵIJƸ�����GDP��400%���ǹ���ծ���������������������˽�˲��ŲƸ�����ռGDP��150%����Լռ����ծ���1.5��������Ϊ������������ϣ����Ա���ڴ����߹����ծ������ֻ��Ҫ˵��1/3���ˡ���������Ҫ��ô���Ļ���������Ҫ˵�����е��ˡ���

������ô������������ȥ����ô���أ������Ѿ��ľ������е������籣�����������ʽ���Դ����ʵ�ϣ���WSJ��������������������ʹ�ô����������ծ����Ϊ�������Ѿ�Υ�������������籣����ֻ��Ͷ���ڡ����������������ԡ�֤ȯ�Ĺ涨��������������ȥ�궯�õ��ʽ��Ѿ������˷��������ޣ��������ò�Ϊ����ʱ̧�������ޡ�

����������������ԱΪ�����籣������߷��չ�ծ�ľٴ�绤ʱ��ʾ��ֻҪ���������Լ����ڽ����г����������Ͷ�ʾ��ǿɳ����ģ�������Ԥ�ƾ���״������2013�����������ծ��Σ����

����Ȼ�����ݹٷ����ݣ�����ʧҵ������ѳ���25%���籣�ʽ���Դ���ϼ��٣����������籣��ϵ������30��ŷԪ��ȱ�ڡ�

�����ľ���Դ����������������ȥ����ô���أ������ǵȴ������ĵ������������״γ�ծ���������������ã���ô�г��ڴ��Ѿõ����������������ͽ�����ǰ�ˣ��Ϳ��������������г�չ����Ԥ������������һ��������������Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�