������һ��̸����ֱ���ɻ���Ǯ������ͨ���������ˣ���������������ϯ���Ͽˣ�������������ѧ�ҡ����������ʦ���������Ȼ�������Ͽ�2002�������ġ�ֱ���ɻ��ݽ��������������������������֧�֡����Ǵ��ݽ��У����Ͽ˴�Ԥ���ˣ���ЩӦ����2008���������½���ϵͳ�����ĺ����ļ���������������ߴ�ʩ������ά�����������ߣ�����������ծ���⣬����������������ʲ����ͣ���Ȼ���������Ҫ�������Ƴ�����û������QE���ߡ��Ⲣ���Dz��Ͽ˵ķ�������QE����ʡ�����Щ�����Ѿ������ߵ�����������30���ĩ��40�������ʵ�����������������ձ���Ȼ�����������Ĺ�Ա�൱֧����Щ�������ߵ��Ƴ����ر������Ͷ������Ҫ�յ�һ���ź������Ҫ�Ļ������Ͽ�Ը����ֱ���ɻ���ɡ����Ͽ���̹�ϱ�ʾ��������ƽ�ֻ������Ԫ��Ӧ�ܵ��ϸ�������£���Ԫ�Ż��м�ֵ������������ӵ��ӡˢ�ļ�������������ֻҪ�ڼ���������һ�����֣�����ʹ���������������쾡���ܶ����Ԫ��������Ҫ�����κγɱ�����

����������ν�ġ�û�гɱ��������Ͽ˴���û���ṩ�����˵����������˵�������������ߣ���Ȼ��ʱ��2002�꣬10���ڹ�ծ���ʻ���4%�����߿�����֪��һЩ���������������ǵ����δ����ͼ�������Ͷ���ߵ�ʱ����Ȼ��֪���Ķ�������˽Ӫ���Ź����ծ�ͻ�����Ѻծ���QE�������Ӻܶ����˵����ȫû�гɱ��ġ�����������������˾��Ⱦ�Ȼ�����ǩ��֧Ʊ������ʵ���Ͼ��������������ġ��������ͨ���������ҵ���ܲ����������ε�֧���ǵ��˻�����ô��������ŷ�����л�����������ô�ܳɹ���ӡǮ��ͨ��ֱ���ɻ��ɷ���������Ԫ�أ�

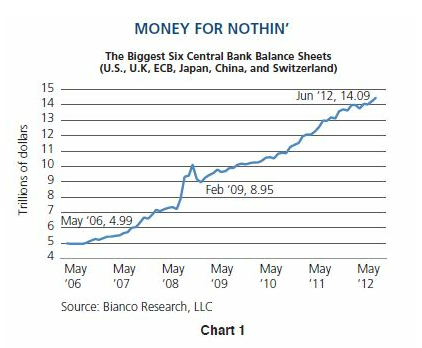

������������е㸴�ӣ���Ҳ�ܼ�����ֻ�����ڸ����⡣��������ÿ��ǩ��850����Ԫ��֧Ʊ�����ծ�͵�Ѻ�ʲ���ʵ������������û���κΡ�������֧����Щ֧Ʊ�����ǿ���ӵ�м�ֵ��ʮ����Ԫ�ġ��ƽ�ƾ֤����������Ŷ������ƽ������United States Bullion Depository����ͯ�����ծȨ�������������ʲô�����ǡ�����Ħ����ͨ����������������һ�������̰����dz��еĹ�ծ���۸������������ǽ��õ����������˻��ϵ�һ�ʡ���credit��������Ϊ�����𡱡����ǿ��Զ�����Щ�����������ʲ����������������ջ��ǻ��յ�����������˻��ϵġ��������ѭ�����������Ѿ��������ij�Ա���У��������ң����ǻ�һֱ�������ǵ����𡣡�������������������������ҵ����ͨ�������������У�������ѧ�����ݳ����Ϻ���������һ�ɣ�������������ϵͳ�м�ֵ54������Ԫ���Ŵ���ȫ�ǻ��ڶ����е����Σ������еı������ﲢû���κζ���֧��������Ρ����Ƕ����һ���°���

�������²�û�е��������������������ֻ�����ǣ�����̿����й������������벿�������ƶȣ������Ժʹ���DZ���ƻ���ħ��������ģʽ�Ľ��͡����Ͽ����ἰ������û�гɱ��������ۣ���������������Ӣ�����к���������ʵ���ϰ��������ծ����Ϣ�黹����������ʵ�����ǰ���Ϣ�黹��������Ҳ����˵����������û�гɱ��ط��й�ծ��������˵��������ֻ�����ǽ�����黹������������Щ������ʵ�����������г�����ļ�ֵ2.5������Ԫ��ծ�͵�Ѻ�ʲ�����Ϣ������ÿ��黹������ߴ�ӽ�1000����Ԫ���ⲿ���������������ܽ�������������൱�Ĺ�ģ����������ÿ�깺���ֵ1������Ԫ�Ĺ�ծ�͵�Ѻ�ʲ������������������ģ�ʵ��������������80%�IJ��������ṩ��ѵ����ʡ�

����Ӣ�����к��������еIJ���ģʽҲ�����Ƶġ�Ӣ�������˹������11��д�Ÿ�Ӣ�������г���Ĭ�ġ�����APF�ƻ����൱��������QE�ʲ�����ƻ����ľ�����ת�Ƹ��������⽫������������Ч�ع����ʽ𣬲�Ӧ���������������ڶ���ʡ��һЩ��Ϣ֧������Ӣ������й�ծ��Ӣ������ͨ��QE�������ǣ�������Ϣ�黹�����ࡣ����ͼ��ʾ����2009�����Ϊ����ֹ˽Ӫ���ŵ�ȥ�ܸ˻�������������������һ���Ѿ�ǩ���˼�ֵ6������Ԫ��֧Ʊ�����е���������֧�����������ã��������ְ���Ϣ�黹������������������ǣ����������ʲ����þͻ����Ӧ�ƿ��𣬵��ⲿ�ֿ���ֻ���ڻ���ϼ�¼Ϊ��������Ƿ��ծ��һ����Զ����Ҫ�黹��ծ����õĽ�Ǯ����ѵ�ծ��

����Ͷ���ߺ���ͨ���������֪����Ϊʲô����ֲ������µ����ۣ�Ϊʲô�������ֻ���ۻ����Ҹ�ծ��ΪʲôӢ��Ҫ�ƶ�����������Ϊʲô�������͵��˿��ŵع�ע����֧�������������⣿���һ�����ҿ��Է���ծ���������й�����Щծ�������е�����黹������������ʲô�õ��ĵ��أ���������ͨ��QE���ߵ����ʼƻ�����18��������Ӣ�����Ϻ���ĭ�����ն�������ֺý������ʱ������ţ�٣������ļƻ��ܷ�ɹ���ţ�ٻش���������ܼ���������˶��켣�������ܼ�������ķ��̶ȡ���ţ����˵�ķ��̶ȣ�Ҳ����������Ͷ���߶����������ֳ��÷��ٵĹؼ���������û�гɱ�����ծ�����ʣ��Ľ��̶ܳȡ���ʱ�ļƻ�������Soctsman John Law���ϸ��ϲ���˵�����Ͽ�һ����ֱ���ɻ���ʻԱ�������Ǽƻ��ĸ�����һ���ģ����ǩ��֧Ʊ��

������John Law�Ͳ��Ͽ˶�Ӧ���������ij�ʶ��ֻ�п�������ѵĶ����ǡ�����û�гɱ��ġ���6������Ԫ֧Ʊ��δ���۸��Ӱ�콫����ͨ�ͣ����л��ҵı�ֵ��Ҫô������������ұ�ֵ��Ҫô����Թ�Ӧ������Ʒ�۸��ֵ������˵ʯ�ͺͻƽ����������Ѿ�Ը�������Щ�ɱ�������Ȼ֧�����������ߡ����������ڻ������1-2��ά��2.5%ͨ���ʸе����ģ��ձ����п�����Ϊ��Ӧ��ͨ�����⣬�ܿ��ܻ��һ���ϵ�ͨ��Ŀ�ꡣ������������У����������ߺ�QE�����Ѿ����г��۸��γ��˾�ĸ��ţ��������Ŵ��������������ִ���Ŵ����ʱ�vs�Ͷ�����ծȯ/��Ʊvs�ֽ𣻽����vs�����ˣ�ó��ӯ���vsó�׳��ֹ�������vs���ˣ���Щ����������ӡǮ����ģ�������вδ���ȶ��ģ����������еIJ�ƽ���벻ƥ�䡣

�������Ͽ��Ѿ���������ƶ�������������ڼ������2011��11�±�ʾ���������൱������������ʻ������ر��dz��ڵij������ʣ����Ժܶ�������˺�������Ϊ���������ʻ��Ǵ��ںô��ģ����������������õĽ������ա� �ҵ���˼�ǣ����������ϣ����Ͷ����Ǯ����ô�����Ͷ����һ�������ľ������С���

�������������ĺ���������ʧҵ���Ƿ����6.5%������PIMCO�������������ʧҵ��Ŀ�ꡣ�����ǻᱣ�ֽ�������Ϊ���Ͽ��Ѿ����棬���е����߿��ܴ��ڸ���Ӱ�죬�����н�����QE��ӡǮ�Ķ�Ѩ�����տ��ܻ����Ͽ��µĹ��ޡ�

����

Ͷ���ܽ�����Ͷ����Ӧ�þ�����Щ����������ɵij���ͨ�ͷ��ա�����ܿ��ܲ�����2013�걬������ͨ�͵Ĺ��������ڳ���ծȯ�������С����Ӧ�ñܿ�����ծȯ������Ͷ�ʵľ��ڣ����������ܵ�����������֧�ֵ�ծȯ���ڡ����⣬PIMCOһֱ����QE��ʵ�徭�õ�Ч�������½��������ʡ�QE�ٿ����ʺ�����ӡǮ���ƻ�����ҵ���ģʽ��ͬʱ�谭Ͷ�ʾ��ߣ���ΪͶ�ʵ��ʱ��ر��ʣ�ROIs���ɱ��ر��ʣ�ROEs�����Ͻ��͡����Ͷ�������ԵĹ̶��ʲ����ع���Ʊ�ܿ��ܱ����ҵ������ѡ�ع���Ʊ���ܿ�ʼ��ʱ������Ч֧�ֹɼۣ������ջ�������ʵ�Ƹ��Ĵ����ʵ�徭�õ���������δ��ij��ʱ�����ʲ�����Ʊ����ҵծȯ������ծȯ�����ջᡰ���ϡ��������ġ����Ͽ�ϣ�������ܸ��գ������ʹ��δ��ij��Ͷ�����ܻ�ø��ߵĻر����������ֻ�Ǹ������������ϵ�ϣ������������ʵǡǡ�෴�����Dz����ձ���Ҳ����ŷ��Ӣ��������û�гɱ�����֧Ʊ��ʵ���гɱ��ģ���������Զ��ǩ����ȥ��

�������ߣ�����˹��Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�