�˲���)

�˲���)

��������������ĩ����ѹ���Ļ��⣬Ԫ���ں����Ʋ�Ʒ�����ʿ�ʼ���䡣���߲�ѯ������Ϸ��֣�Ŀǰ���Ʋ�Ʒ��������5%�IJ�Ʒ������Ӱ��Ԫ���ں�һ�ܵ����Ʋ�Ʒ��������Ƚ�ǰһ�ܣ�������������ڲ�Ʒ���㣬�����ٽ�700Ԫ

�������ڲ�Ʒ����5%������

��������2012��12��20�����ң����з����Ķ��ű�ʾ�Ƴ�������Ϣ���Ʋ�Ʒ������Ϊ4.9%-5.0%��ǿ�����ڲ�Ʒ����ϸߣ�������ޡ�����ͬһ������1��4���Ƴ���79���169���ڲ�Ʒ��������ֻ��4.3%��4.5%�ˣ�Ԫ�������������½���0.5���ٷֵ����ҡ�����������������ָ��ij���д��пͻ����������Ķ��ŶԼ��߱�ʾ��

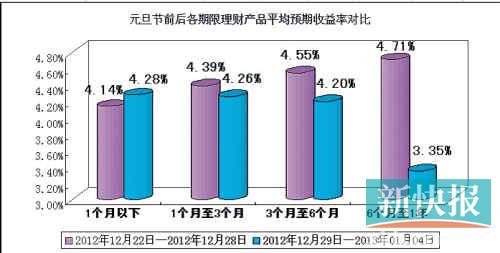

������ʵ�ϣ��������Ʋ�Ʒ�������½��������Ǹ���������Ƹ������Ʋ�Ʒ�ܱ���ʾ�����ܣ�2012��12��29�ա�2013��01��04�գ���1���������������Ʋ�Ʒ�����������ӽ�ǰ���һ�ܣ�2012��12��22�ա�2012��12��28�գ���4.14%������4.28%�������������Ʋ�Ʒ���в�ͬ���ȵ��½�������1������3�����������Ʋ�Ʒ��4.39%�½���4.26%��3������6�����������Ʋ�Ʒ��4.55%�½���4.20%��6������1���������4.71%�½���3.35%��

������������Ƹ���ƽ�����������ݣ����Ͷ�����ڽ�ǰ��10��Ԫ����һ��180������Ʋ�Ʒ����ǰ6������1���������Ʋ�Ʒ��ƽ��Ԥ����������4.71%������ʵ������Ϊ10��Ԫ��4.71%��180/365=2322.74Ԫ��������ͬ��������������ڽں������Ʋ�Ʒ�������ʾͽ�Ϊ3.35%����ʵ������Ϊ10��Ԫ��3.35%��180/365=1652.05Ԫ��������������670.69Ԫ��

��������ͨ���Խ��������ն˲�ѯ���۵����Ʋ�Ʒ��ʾ��Ŀǰ��������һ����������5%���ϵ����Ʋ�Ʒ���ۣ�������һЩ�������з��еķ��սϸߵĽṹ�����Ʋ�Ʒ��һЩ�����Եij����У�ȫ���Ե���ҵ�����ձ���١���5%���������ϵ����Ʋ�Ʒ�ż��ձ�ϸߣ��Ϲ�������10��Ԫ���Ϻ����ϳ���

�������������ն˵Ľ����ʾ��Ŀǰ���ݵ������۵�3�����������ޡ���������5%���ϡ����Ϊ5��Ԫ�����Ʋ�Ʒ������ֱ���������ҵ���У��й����ġ�2012������I�����Ƶ�49��C12194�������������601818���ġ�T�ƻ�112-48�족����ǰ��Ϊ�ҹ����ʵĽṹ�Բ�Ʒ������Ԫ����ǰ���Ʋ�Ʒ�����ʶ���5%���ϵ������γ���ǿ�ҵĶԱȡ�

��������������ѡ������Ʒ

������Ԫ�������������Ʋ�Ʒ�����ʵ�ȷ�����ص�����������ʽ�ѹ����СҲ��һ����ϵ�����йɷ������пͻ�������ʾ��

����ij�������Ʋ�Ʒ������ʾ�������������Ʋ�Ʒ��������ౣ������ˮƽ��Ԥ��������4%��5%֮�䣬��2013�����Ʋ�ƷҪʵ�ָ�����Խ��Խ���ˣ�������ˮƽ������ִ��������Ϊ�����н�����

����2012���������Ʋ�Ʒ���ۻ��ң����Ҹ���������ȱ�Ƶ���ع⣬ʹ�������Ʋ�Ʒ����ָ���г�ҲԤ�ƽ����ܲ����ϼ�ܣ���Ҳ�ǿ���������������������½�����һ��ԭ��

����������ҵ��ʿҲ��ʾ�����Ʋ�Ʒ������ˮƽ���ʽ�������仯������������м���ִ�п��ɵĻ������ߣ�������Ϣ���������Ʋ�Ʒ����ˮƽ�����½�����ȻĿǰ�����Ѿ��������ȵļ������߿��ܻᱣ������ȶ��������ų����м�����Ϣ�ͽ��Ŀ����ԣ�����°������н�Ϣ������������Ҳ����֮���С�

�������������ʦ���飬Ͷ����Ӧ��ʱת��Ͷ�ʷ������̰���ߡ�����ѡ��ϳ����ޡ�������Ҳ��ԽϸߵIJ�Ʒ���������棬������Ʋ�Ʒ�������з��ա����⣬Ƶ������������Ʋ�Ʒ��Ҳ�����깺����صȿյ����˷Ѳ�Ʒ�����档

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�