��������������������ij���������г�����һ������ȫ�����������4���ٷֵ㡣���Ƕ�������������˵�������ܿ�����������ԶԶ�����ġ��������еIJ����ͻ���������3��ǰ��Ӣ���кܶ�����֮�����������IJ������������м����������������ߵ���ϵ�����Ӣ�����õ�ͣ�Ͳ�ǰ��

������ô�������������õ�ǰ���ƺ�Ҳ������ǣ��������������Dz�ͬ�ģ��ܶ�֤�ݿ��Ա��������ı��ֻ��Ӣ���õöࡣ����ֵ��ע����ǣ������2010���Ӣ����������˽Ӫ�����ܸ��õ������������������IJ���Ӱ�졣

�������ڲ������µ�Э�鲢δ�粮�Ͽ˵��˽���������ؽ������IJ������ߣ����������ѧ����Ϊ�ڳ����У�������Ҫ���������������ڶ����У�����֧�־��õķ�չ��Ȼ�����������������͵����ڴ����һĿ��Ӧ���ú����ֶδ������ط��磬������һĿ�겻һ����ʵ�֡��෴���ƺ�ֻ��һϵ��֧�������˰�պ�֧�����ߵĸı������γ���һ�����ڵIJ����ƻ���

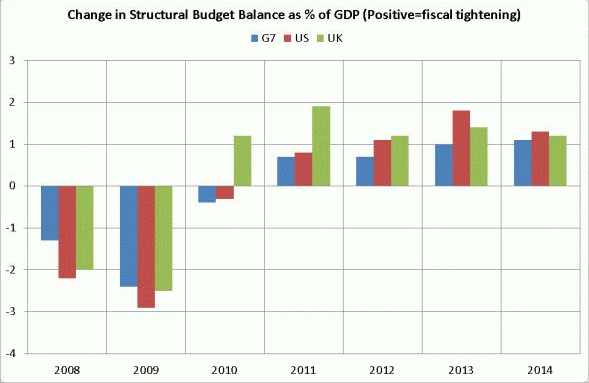

���������ƶ���˰��������2013�굼�µĽ�����ģΪGDP��1.2%�����⣬����2011����Զ���֧Э�飬�Լ�2009��°�����һ���Ӵ̼��ƻ����ڣ�����֧������������ɽ�һ���Ľ�������ģԼΪGDP��0.6%�����һ���������Ĺ�ģһ��ΪGDP��1.8%������ͼ��ʾ�������һἯ�з�����2013���ϰ��ꡣ����һ����3�·ݽ����ڵ�ծ�����������п�����ɸ���Ŀ�֧���������ܹ�ģ����

�����������ϼ��㣬�����������������Ĺ�ģ��Ӣ������һ��Ľ�����ģ�����൱�����Ǵ�����������Ҫ�����塣������GDP������Ӱ�첻��С�ӣ��ر����ڲ���֧���ij���ЧӦ�ܴ������¡���ô������Ӧ����α��⾭�õļ����»���

����������2010����2012���Ӣ�������е������������߶Ծ�����������������FOMC�Ļ�������ծȯ�г�����Ϊ��������������Աϣ����2013�����ڽ������е��ʲ�����ƻ�������һ�������������Ҫ�����������Ϣ���˸е�������Ϊ��ǰ������ǿ�����Ǿ���״����ת�Ż�����������ɣ��������������ϵ�ij���ض�ʱ���Ͻ�����

����������һ��Ϣ����ֻ��Ϊ��ת�����ǵ�ע���������Ͽ˼���ͬ����ȷ��ʾ�������Ͷ����г����־����Եĸ��ƣ�����ֹͣ�����ʲ���ʵ���ϣ�����������ͼ�������ģ�ֻ�ǽ�һ����QE�Ծ��õĴ̼��������˻��ɡ�Ӣ���ľ��������QE���ܲ����Ե�������������Ӱ�졣

������ô��������Ӣ������Ҫ�����������

������һ�������ij����г���Ҫ������Ѹ�ٵ��������Һ��������˾����壬��Ӣ���ij����г�ȴ��ȱ��������ŷԪ��������˹����ķ�����������ֻǿ���������ߵĽ�ɫ����������ó�����ء�ʵ���ϡ������г�״���Ͳ����������ڽ���Ӣ�����õ�ͣ��ͬ����Ҫ��

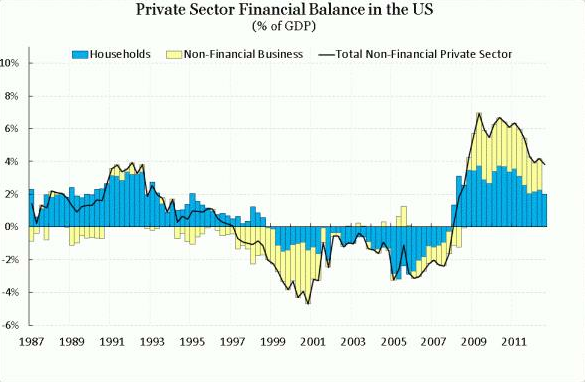

�����ڶ���������˽Ӫ�������ڿ��ټ������ڽ���Σ���ڼ��ۻ��IJ���ӯ�ࣨ��˽Ӫ���ŵĴ����Ͷ�ʣ�������ͼ��ʾ��

����˽Ӫ���ŵIJ���ӯ��ָ����˽Ӫ���ŵ����볬��֧���IJ��֣�����˵�ܴ�������Ͷ��֮��IJ����ò��Ϊ��ʱ������˽Ӫ�����ڳ���ծ�����ý����ʲ�����֮���ǡ���2009�굽2011�꣬����˽Ӫ���ŵ�֧��������٣��������൱��GDP��6%��ӯ�࣬�����ڸչ�ȥ���������У����ż�ͥ����ļ��ٺ̶��ʲ�Ͷ�ʵĻָ������������ݿ������������ӣ�ӯ��ˮƽ�½���2.5���ٷֵ㡣

����������˽Ӫ�������ڳ���ծ���ǻ�ծ��ģ��ǰ����С�˺ܶ࣬�Ӷ��ٽ��˾��õ����š���Ӣ��Ҳ������˽Ӫ����ӯ��ļ��٣��������ģ�����Ե�������������ƣ���ij����г���ɵ�Ӱ�졣

���������г����ĵķ���������˽Ӫ����ӯ����ٵ���ͷ��Ӣ��Ѹ�͡�Ӣ���ķ����г��������������в���Ҳ������Ч��ת�����ڸ�ʢ���о���ʾ����δ��������������˽Ӫ����ӯ��ÿ�꽫��GDP��1.5%~2%���ٶȼ��٣���Ӣ��Զ���ܴﵽ����ٶȣ��⽫�����ٲ��������Ծ�����������

�����Ƚ�������Ӣ���ľ��ã����ƵIJ��ԣ���ͬ�Ľ�����г��ƺ�����������Ϊ�ģ��������ֿ����ܿ�������ȷ�ġ���Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�