�������������ڻ��Կ�������������2012�꣬����2013����һ����������Ȼ���ֽ�ǿ����������䣬���������������5�ܾ����ܵ�֧�š�������Ϊ����Ȼ�������ܼ�����̽��ѹ���Դ����·��ռ�Ƚ����ޣ�����ƫǿ�ĸ�����Ȼ�ϴ�

����ԭ�ʹ�2012��10����Ѯ������ʼ�������Ļ���̧������12����Ѯ�������������µ����߳�һ��Ϭ�������ƣ�Ŀǰ���ڽ�3�������ĸ�λ��ԭ�����ǵĶ�����Ҫ�о������ݳ�����ã�ŷԪ�����⣩����������������Լ�������Ϊ�����ĵ�Ե����Ӱ�졣ͬʱ��Ӧ��2012�����������ɳ�ؼ���ԭ�Ͳ���Ӧ������Ż������������Ʋ�ԭ�ͳ��ڽ���1988�����������ˮƽ�ȵ�Ӱ��Ҳ���ܺ��ӡ�����������ԭ�ͼ�����������Ҫ��ȡů������ȡů�͵����Ѽ�������������������2�·ݡ���ԭ�͵Ĵ����£�����ʯ���ͺ���ϩ�����ڹ�ȥһ��ʱ��Ҳ������ƫǿ���ر�����ϩ���壬�������Զ����ǡ���ȥ��12�·��°�����ϩ���嶫���DZ��������������ǡ�

����������Ϊ��ԭ�͵ļ۸���Ȼ�ᱣ�ֽϸߵ�ˮƽ����עȡů�����ѡ��������ݡ���Ե���Ρ����γɱ��˽������ε����Ե��ܶȾ���ϩ��LLDPE���γɽ�ǿ��֧�ţ���LLDPE���Ƶ���Ҫ���ء�

����2012��11�·ݵĹ�����Ӧ��Ϊ37��֣����ڹ�Ӧ��Ϊ20.24��֡����ݱ��ߵ�ģ�ͣ�ȥ��12�·ݵĹ�����Ϊ38��֣����ڵ�����Ϊ23Ԫ/��~24��֣�Ҳ��12��������ӦΪ61Ԫ/��~62��֡�1�·ݵIJ���Ӧ��Ԥ�ƺ�11�·ݵIJ�������һ�£��Ե���12�µIJ����������ڵ�����Ŀǰ�д��Ž����еͼۻ����ۣ���Դ����Ҫ�����ʡ���������Ϊ�����ֿ����Բ���ԭ�����������棺һ���������Գ��ڵ��й����١����Ǵӱ����ٵı��ۿ���1�µ��۵ı��۾����Ǻܵͣ���ȴ��������

������Ϲ���ͳ�ƾ����ݺ�12�·ݵļ��������أ����߹���2012��ȫ�����ϱ�Ĥ�IJ�����Ȼ����14%~15%����������ũ�ñ�Ĥ��������С��������ƽ��������������Ĵ�����2����Ѯ�����1�·��ϰ���LLDPE���ε����ϼӹ���ҵ��Ȼ�ᱣ����ԽϸߵĿ����ʣ����ǵ����°����ر�����Ѯ��ʼ�ӹ���ҵ��ʼ�ż����忪�����»���������Ʒ�IJ��������12�·������»���

��������Ŀǰ�Ĺ�Ӧ�����1�µ�����Ԥ�������������Ϊ��1�·ݵ����������潫���12�¿��ɡ����������������������Ĵ������ضԹ�������ɵ�Ӱ��Լ۸�����۲������ԡ�

����1�·ݹ�������12�·�������������ͬ����Ҫ������1�·ݹ���װ�����и�����Ȼ�ϸ߶��������Ϊ�������ض����°��¼�����ͬʱ�Ӽ۸����������ֻ��۸��ھ��Ը�λ����ԭ����ȵ�Ҳ������Ը�λ��ͬʱĿǰ��ҵ����������̬��δ�ؽ����Ըۻ��ĵ���������Ȼ���أ��ɹ�����Ϊ������������¿���Ҫ�������θ����洺�����ؼ������ʯ�����ҿ�����ߣ��������»������������Ӧ��

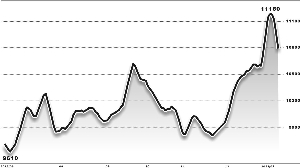

����LLDPE�ɱ��˵����ÿ��ܻ��12�·ݶ�LLDPE���������ø������ԣ���LLDPE�ֻ��γ�֧�š�LLDPE����˷�������ϽϺã���Ҫע���°��µ����ο������»��Լ۸��Ӱ�죬�ر����ʯ������ۻ���Գ����۵�Ӱ�졣���ڻ����棬LLDPE������ԼL1305��1��7����һ��Ӱ�߷dz�����ʮ���ǣ����ٽϴ�ĵ���ѹ���������ڸ�����ֻ����߱����������Ļ����ϣ��ڻ������Ŀ�����Ҳ����ע���ڹ��ڴ���ʯ��װ�������ͽ��ڵ������ı䶯�� ������ϵ�����ڻ�����ʦ��

�������ߣ����

�˲���)

�˲���)

����˵�������а�