�������� �Դ� ��������������

����ʮ��ĥһ�����ҹ�����Դ������ҵ�ġ���ĥ��Ч�������ֹۡ�

��������Դ������չ���ҹ���ѿ�ڡ����塱�ƻ����˷��ڡ�ʮһ�塱�滮�ġ�ʮ��ǧ��������Դ����ʾ����Ӫ���̡�Ȼ�����������ʽ�Ͷ�뻻������һ�Ų�������������Ĵ�������������ּƻ���ա�

����2009�ꡰʮ��ǧ�������̿�ʼʱ���ܶ���ж��������ɣ������IJ������ƶ���4��������Դ��������1-3�������ȵ�Ŀ�ꡣ

��������ʵ�ϣ�25��ʾ����Ӫ����ÿ���ƹ�����Դ�����ܺͶ�ͣ����һ�������ң����������˾�ɥ���� ����Դ��չ��Ӧ�ò�ҵ��ר��ίԱ�ḱ����л�Ӵ��Ե÷dz����ǡ�

��������2012�ꡰʮ��ǧ�������̵��չ٣�������������һ���µ�����Դ������չ��˼·�����ߣ�����2013�ꡰ���ᡱ֮�������

�����������¾ٶ�֮ǰ����ҵ��ѧ�����ѿ�ʼ��˼��

��������������Դ�����ķ�չӦ�ý�����ǰ�ı��꣬�ع��侲˼���Ľ��ˡ��� л�Ӵϱ�ʾ��

������ǰ���ں��ϲ������е�ȫ������Դ������̳�ϴ�����һϵ����ʵ���źţ���ҵ�Һ�ѧ�ߴ����ǰ������ܷ�չ��·����������˲�ҵ���ٵ����⣬��ʼ���侲��˼����

���������ϯ����һ�綯��CEO����ɷ����ˡ��������ԡ��������ص���Ҫ�ѵ綯�����Ӽ����Ƶ��г����������߷�����Ҫλ�á�

�����ڴ˻����ϣ�л�Ӵϱ�ʾ������Ҳ���ع���ؾ��᾿����ȡ��һ����ҵģʽ���Գ���Ϊ��λ�ֱ�ȥ�ƹ���ҵģʽ�����г������𰸡�

�������й�����Դ�����Ķ���ͻ�Ƶ㾿�����������ֵ��˼����һ�����⡣

������������Դ�ƾ���Դ���ܼ�����ϯ����ʦ����Ա������߱�ʾ�����綯����Ϊ���ó���������һ��ͻ�Ƶ㡣��

������ʮ��ǧ�����չٲ�������

�����Ե���������겻���Ե�Ŀ�꣬Ҳ�������ñ��ز��������������ˡ�

����Ŀǰ���������������Ƽ�������ҵ����Ϣ�����Լ���չ�ĸ�ί���ڵ��IJ�ί����12������Ѯ���������ָ��Ե���н���ʵ�ؿ��ˣ��ٷ��ĵ��н����δ��̨��

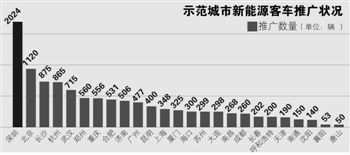

�����»�����Ϣ�ƣ����մӿƼ�����Ϥ���ҹ��������Ϻ������ڵ�25���Ե���й�ʾ���ƹ�������������Դ����2.74���������У�������������2.3�����������ͳ�������Լ�һЩ�����ó�����˽������0.44������2013��3�µ���ɲ����������㣬ʾ���ƹ��ģ���ﵽ3.97������

��������ԶԶ�����������ڿ�ʼʱ������Ԥ��Ŀ�ꡣ��л�Ӵ�ָ����

������ʵ����Ӫ����Դ�ͳ�Ϊ�������ݵ�һ�綯��2013��1��11�շ����ġ�2012���й�����Դ�ͳ����ѱ��桷��ʾ��2012��ĩʾ����Ӫ�滮����Դ�ͳ��ﵽ24220̨����ʵ����Ӫ����Դ�ͳ���11777���������48%��Ŀ�ꡣ����Դ�ͳ��ƹ�������ǧ�������Ͻ������ڣ�2024�����ͱ�����1120�����������С�

�������������Ľ����л�Ӵ���Ϊ����ȫ�DZ�Ȼ�ġ���

����������û����ɶ�����ƣ���Ȼ���ոĸ↑�ŵ�ģʽȥ��չ����Դ���������Ǵ�ʱ��û���˱���Ͷ�ٶ�ǮЧ��������̫�á��� л�Ӵϱ�ʾ��

�������⣬�ܶ���в�Ը�ѡ��ô����ø��������еij����γɵط��������塣

�������仰˵��һЩ�ط�����������ҵ�����������û������Դ������Ʒ�ɹ��ɹ������ǵ��ط����棬�Ե���������겻���Ե�Ŀ�꣬Ҳ�������ñ��ز��������������ˡ���

��������ʵ�ϣ�һ�����е������س���͵�س��̵�֧�ţ���ʮ��ǧ����������г��ƶ�����Ҳ����

�������ó���Ϊͻ�Ƶ�

������2015�꣬������ǿ�����ƶ������50�����п��ܡ���

����2009-2012�ꡰʮ��ǧ���������ڼ䣬��ҵ�Һ�ר�Ҷ������������������ĸ����Ϊ����Դ�����ر��Ǵ��綯�����й��ͷ�����Ҷ������Σ�����ҹ��ܹ����պ���λ��ᣬ������δ���л������������ҵ������״��

����Ȼ��������������������ʱ���Ѿ���л���ҹ�����Դ�������˿����������ڴ�ͳ�������Լ������ó�ȡ��һЩ�ɹ��⣬һֱδ�ܿ�������Դ�����������г�˽�˳��ó��г���

����������Դ������Ϊ��Ʒ���۸�ߡ����ܲ����ơ�������ʩ�IJ����Ƶ�һϵ��ԭ�������˽���г�����ȥ��������Դ�������������ʾ��˽���г��ڽ���������֮�ڶ����ѱ�������

����Ȼ�������ҡ�����������Դ������ҵ��չ�滮��2012-2020�꣩����ʾ����2015�꣬�й�����Դ������ҵ�ķ�չĿ������ȡ���綯�Ͳ��ʽ��϶��������ۼ��г��������ﵽ50��������2020�곬��500������

���������ʾ��ͻ�Ƶ㻹�ǻ��ڹ���������������������ó��Լ������ó��ϡ�

���������ң�ͻ��ҲҪ����ҵ����ʵ��������������ʵ���ն������ߵ��Ͽɡ�����Դ���������Դ�������̳�������Դ����������������Ļ������Զ��Թ�ģ�����������á�����̩����Դ�����г�����ââ�Ա������߱�ʾ��

�������ݱ������ߴ���������Դ�ƾ���Bloomberg New Energy Finance����õ�һ�ݹ����й�����Դ������չ�ķ������湴�ճ�������������ֹ�����£�2015�꣬������������������ó��ȼ��������ԴﵽԼ35������2020�꣬��ﵽԼ100����������������£���2015��������ԼΪ15������2020������ԼΪ40������

������2015�꣬������ǿ�����ƶ�֮�°��������ĵ�λ�����50�����������п��ܡ��������ʾ��

������Ŀǰ�������������Դ�ͳ��ڸ߲������ط�������ҵ�͵�س��̵��ƶ����Լ������Ŀ����ԣ���Ե�ص�Ҫ�����ó���Ҫ�����������£�����Դ�ͳ���������Դ�����е�ٮٮ�ߡ�

���������������������ƣ�һ���ж�����ʻ��·�߹̶������ǹ��������������Ĵ������������廪��ѧ�����о���������������ȫ����ܹ����ص�ʵ���Ҹ����γ�ȫ����ʾ��

������Ȼͻ�Ƶ�����������Դ��ͳ��ϣ�������Ȼ����һЩ��Լ���ء�

�������ڰ�ʿ���Ÿ��ܾ������콾��ʾ����Щ��Լ��������Ϊ������̲��㣬���ʱ���ʱ�������ʩ���費���ơ�

�������⣬�Ӿ���Ч�濴����سɱ��ܸߡ�

�����������ڵĵ�ؼ۸���㣬�õ�Խ�࣬����Ч��Խ���á���������õ����ȴ�Ƿdz���ġ��������ʾ��

�����Ϻ����ֿͳ���˾���ܾ������һ����ʾ��������ص������̣�3����Ҫ���ϡ����չ�������ʹ�������ڱ���֮ǰ��Ҫ��һ�飬��150ǧ�ߵ�һ��۸���60-70�����ҡ�

�������ٵ綯������֮��

���������ٵ綯���˶�����Դ����˽���г���

�����ݹ��ҹ�����Դ�������ó��г�����˽�˹������ѵ������dz�С��Ȼ����һ��δ������Ϊ����Դ�����ĵ��ٵ綯��ȴ��û�����������Լ�û�о�������ҵģʽ֮�´���������Ѽ�������Ҫ�ֲ�����Ϊɽ�������߳��У��������Ѿ��ﵽ��10������

�������ڼ۸���˺ͳ�緽�㣬����С���е��˶��������Ѷ���

�����Ͽ���ѧ�����о������������ձ�ʾ����������г�ѡ��Ľ������������ѡ��Ľ������

�������Ƿ����ܿ����ٵ綯���˶�����Դ���ó�˽���г��أ�

����������������Դ�ƾ��ķ��������ٵ綯�����ڸ����������ĵ綯���г�����������ܴ��Ӱ�죬��Ϊ���ѵ��ٵ綯���������ĵ綯������Ⱥ�Dz�һ�µġ����綯����DZ�ڹ����߲�����ת������ٵ綯����

������Ȼ��һ�����ﶼ����˫�档

���������ܵ��ٵ綯��������Ϊ�Ͷˣ����ǹ��ڵ�ع��������Լ���غͳ������������о��������ĵ綯����˵����һ���ô��ġ��������ʾ��

����������ҵģʽδ���ߵ�

����Χ����ҵģʽ��Ӫ��������������δ�γɡ�

��������������ԣ�Ҫ�ӿ��ƶ��綯������ҵ����չ���Ӹ�����Ҫ�����ڼ���ͻ�ơ�Ȼ��������ͻ�Ʒ�һ��֮����

�������ڶ����ڣ��ڼ�����ʵ��ͻ���Խ�չ������£�ͨ����ҵģʽ�Ĵ���������綯������չ��������������Ե���Ϊ��Ҫ����л�Ӵϱ�ʾ��

������ʵ�ϣ����ط��ڷ�չ����Դ������ҵ�Ĺ����У������˲�ͬ����ҵģʽ��

������ͳ�ƣ�Ŀǰ���ڵ綯������ҵ�����������γ�����������ģʽ���������Ļ���ģʽ�ͺϷʶ���������ģʽ��

����������ˣ��ط���������ȱ����ѧ����ҵģʽ�ƹ�滮��Χ����ҵģʽ��Ӫ��������������δ�γɡ�

�������˽⣬�봫ͳ������ȣ��綯������Ӫ�漰������������壬�������硢��Ӫ�����ס������������ҵ�ȣ���������ģʽ���ƹ����Ӫ���ﲻ��һ�£�������ҵ������ڳ任��ģʽ�ϴ��ڷ��硣

��������һ����ҵģʽ�ã���ȥ��֤���Գ���Ϊ��λ���ֱ�ȥ�ƹ���ҵģʽ���г���Ȼ������𰸣�˭��˭���á���л�Ӵϱ�ʾ�������м����Ե�Ļ����ϣ���Ҫ��һ���ƽ���ҵģʽ�Ե㹤�����Դ�����֤��ͬ��ҵģʽ�Ŀ����ԡ�

�������ߣ��Դ�

�˲���)

�˲���)

����˵�������а�