���� ���� ��ͼ ��Ƽ

����2012��Ļ��һ����ǿ��ɣ��͵�2013����г��Դ������ν�Ϣ�ġ���Ϣϰ�ߡ���ʱ��һЩ���л����Ѿ������˾��ӣ�����ͨ�͵����»�����Ԥ�ƽ����ļ���CPI���ػ�3.5%���ϣ��������ʡ�ʱ�������������������ų����Ϣ�Ŀ������������������г��״γ�

��ع�˾��Ʊ����

![]()

�ֵġ��ս���֮����

��������һ

�����������߲���һֱ����

������2013���ͨ�Ϳ�������3.5%���ļ����л����Ϣ25�㣬�����������ʸ������䡣 �����죬�ڻ����й�2013��Ͷ��չ�����ϣ��������������о���Ͷ�ʷ���������˼��Ԥ�ơ�������һ�жϵĻ�����������۵����С� ��CPI�ڽ�����β�ܿ������»ص�3.5%���ҵĸ�λ������ζ�Ÿ�����ʱ���ٴε��������⣬���в�Ʒ��2012��ǿ����������ܷ���Ҳ�Ѿ���ʶ�����������߲��ܹ��ֿ��ɡ� ����˼����ʾ��

��������ż�������������Ƴ���CPI����ָ�꣬���߿�����Ԥ��δ��6����CPI����ʱָ���������⡢��ס�ͷ���۸���2013��14��ͨ�����ڵ���Ҫ�ƶ����ء� ������Ԥ��2013��2014��CPI����Ƿ��ֱ�Ϊ4%��5%�������г��ձ�Ԥ��� 3.1%��3.5%�� ������Ԥ��2013���ļ����������н��������0.25���ٷֵ㣬�����2014�껹���4��������ʡ� ������ѧ��˵��

��������ǰһ�գ�

��ͨ���������о������ڱ������Ϻ�����ͬʱ�ٰ�ġ�2013���й���۾��ý���չ�������ϣ��о�Ա�����ɱ�ʾ�������г���Ԥ�� 2013�� CPIͬ���� 3%-3.5%֮�䣬PPIͬ��ԼΪ0-1%�����߾���������ǰ�ͺ�ߡ��������е�����̬�ƣ���PPI�����ٶȽ�����CPI�� ����Ҳ���䣬����2013����������Ƿ�����Ϊ�ºͣ�������Ҫ��ע���ǣ����ڿ۳�ʳƷ����Դ�ĺ���ͨ��ˮƽ������̧�ߣ����°����������ѹ�����Ӵ�ͬʱ������ȫ����ɵ������������Ͷ�ʹ��ȴ������ʲ��۸����Ƿ��ա�

������2013��CPI��β���س��м����ͷ�͵���̬�����ֲ����Ǽ������м����ĩ�ߵ���ʷһ����̬��ʹ��ȫ������Ƿ����ƿ��ܳ��ֻ�������̬�ơ���������˵���Ͷ����ɱ��������衢���ͳ��ķ�չ˼·�½��нϴ�����ѹ�������ؼ۸���������뷿�ز��۸�����Ԥ�ڽ�������ס��۸�����ѹ����

�������������о�������Ϊ�����ڶ��ԣ�2013���й����������Կ�������Ͷ�ʹ��ȵķ��ռ�����߸ߡ����۷������ʱ����롢������ֵ���ĸ������ѹ�����Դ�Ӧ���Ը߶ȹ�ע����ǰ����Ӧ�ԡ�

�������Ӷ�

����Ͷ��ռ���Ѿ�����

�����ض�����������������ľ��2013��Ͷ�ʶ�GDP�Ĺ�����Ȼ�ܴ� ��Ȼ������˼��������GDP��Ͷ�ʵ������Ѿ����ȣ�����Ϊ��������Ͷ�ʵľ�������ģʽ��Ȼ����������Ľ�һ���ֻ���������Ͷ��Ҳ�����⡣ ��

������˼����һ�����ͣ���������˵Ͷ�ʲ��ã�����Ҫ�ѹ�ʣ���ܣ��������������ȷ���Ĺ�ʣͶ��ת�Ƶ��������������dz�ԵĻ�˵�����ⷬ����֮�����Ǻ������Ŀ���Ҳ�ܸ����ʡ� ��

�������ݻ����Ԥ�����й���Ͷ��֧�������ܳ���������ŷԪ�����ܺ͡���������ȫ��Ͷ�ʺ�����֧�����ڿ��������������г��ijɳ�Ҳ�dz���ϲ����2013�����֧������С��2012�꣬Ԥ����ֽ�����GDP��2%���������ı����£�����Ԥ��M2��������Ŀ�꽵��13%���������������Ŀ��8.5-9����Ԫ��

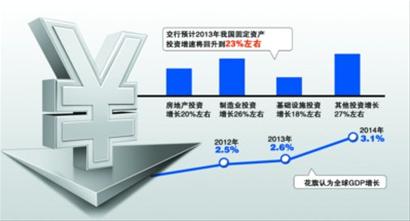

�������н������Ĵ�Ͷ�ʵĹ��ɷ�������������������������ͳ���ս��ʵʩ�ı����£�������ʩͶ������Ҳ���ӿ죬���ز��г�����ů�̼����ز�����Ͷ�����ٵĻ�����������ҵӯ���ĸ����������ڴ�������ҵͶ�����١� ������Ԥ��2013�귿�ز�Ͷ������20%���ң�����ҵͶ������26%���ң�������ʩͶ������18%���ң�����Ͷ������27%���ҡ��ݴ˲��㣬2013���ҹ��̶��ʲ�Ͷ�����ٽ�������23%���ҡ�

������������ķ�������ָ����2012��ٷ��̶��ʲ�Ͷ�ʣ�FAI��ͬ��������20.6%�����������ӵڶ����ȿ�ʼʵʩ��С��ģ�Ĵ̼��ƻ���ʵ�ʹ̶��ʲ�Ͷ��ͬ���������ϰ����18.8%�������°����20.4%����ֻ��ȥ��12�·�����FAI�����µ�20.7%�½���19.8%�����ڷ���ʦ�ƺ��ձ���Ϊ2013��̶��ʲ�Ͷ����������21%���ҡ�����Ԥ��̶��ʲ�Ͷ�ʽ��õ����ز���֧�֣����������°���õ�������Ͷ�����Ļع��֧�֡� �������ʾ��

����������

�����������������Ż�

������2013�ꡢ����2014���۾������ٷŻ�Ҳ��Ϊ��·�о������Ĺ�ʶ֮һ��

������2012�꣬�����羭�ü��ټ������������ƣ����Ӱ�죬�ҹ�������������������ԷŻ�������Ԥ��2013���������������������������������Ȼ���̬�ƣ�������Ļָ���ʹ�ҹ�����������2013�������ǰ����������������ƣ������ºͻ����� �������������³�¯�ĺ�۾��ý���չ��������ָ����

������������¶�ĺ�����ݼ������г�Ԥ�нǶȿ�����ʱ�����۲��Բ��ܾ���κ�ﴺ�ڽ��ܼ��߲ɷ�ʱָ�����Ӹ����������ط������ļ���GDP7.9%������������10�»���Ͷ�ʹ���������11�µز�Ͷ�ʽӰ����Լ�12�»��������ͳ����쳣��ת�����У����ڵĹ����ڻ������������г��ձ���ܵġ����������������£�δ��Ԥ�ڵ��ġ�

����������12��һ���ȵĵͻ�����չ����13��һ���ȣ����ü�������һ���̶ȵĻ���Ӧ�Ǵ�����龰�� ��������κ�ﴺ��ʾ����Ȼ���������֤�˾��õ�ǰ�Դ��ڶ����ڻ����Ρ�����ͬʱ����Ҳ���Թ۲쵽��һЩֵ��ע������ݺ�����12�µ��µķ��������ֲġ�ˮ�ࡢԭ�ͼӹ��Լ���ϩ�Ȳ���ͬ�����پ����䣬���иֲĺ�ˮ������ٶȽϿ졣

�������ۺϸ�����ҵ��ָ�����ݿ������ö����ڸ��յĶ��ܴ��ڼ������ز�������������ҵ���ߵ�Ͷ���ܷ�ƽ�ȶ���Ч����Գ塢�ƶ�������ǣ�浽���־��������յij����ԣ�ֵ�ù�ע�;��衣 ��κ�ﴺ��ʾ��

���������г����㼯�еķ��ز���ҵ����Ʒ�������������л��䣬�¿���ά�ֵ�λ��Ͷ��ά���ȶ����������������������ڴ˱����£�70�������½�סլ�۸�ͬ�����ټ��������������������Ƴ�����

���������г��ڿ�����˼��Ԥ�ƣ�2013���й���������Ϊ7.8%��2014��Ϊ7.3%���й����óɳ�����������ɵ�һ����Ի����ĵ�·�ϡ�

�������ߣ����� ��Ƽ (��Դ����������)

�˲���)

�˲���)

����˵�������а�