����GMO��һ��������ȫ��Ͷ�ʹ�����˾����ֹ��2012��9��30�գ�GMO�����Ŀͻ��ʲ���ﵽ1040����Ԫ�������ʲ����ò����¸���Ŀͻ��ʲ�Ϊ420����Ԫ��

����GMO�ʲ������Ŷӵ���ϵ������Ben Inker����ݱ����ǰ����������GMO���й��г��Ĺ۵㣺

�����ӹ�ֵ�Ƕȿ����й����г�

��ع�˾��Ʊ����

![]()

��֮�²�̫����DZ�ڵ��鷳����MSCI�й�ָ����PEֻ��12��15������ȡ�����Ƿ��ǽ��ڹɣ�����ָ���ڹ�ȥ���꣨��ֹ��2012��12��31�գ��ı��������MSCI�����г�ָ��Լ10%����Щ�������ǡ���ĭ����������Ȼ�����й��ڹ�ȥ�����Լ�δ�������������ǵ���Դ���ⲻ��Ӱ�������Ƕ��й���Ʊ�IJ�����Ҳ���������������г����Լ�һЩ�ض������й���ϵ���еķ�������г��Ĺ�Ʊ��

����Inker��Ϊ���й��ĵ���Դ�����й����ÿ��������Ǹ���ĭ����������������͵���ĭ�dz���Ҫ����Ϊ��������ĭ�±��Ĺ�ֵ��ʽ��Ч���й����ڹ�Ʊ����ʾ�ı��˵Ĵ�������Ϊ�Ŵ���ĭ���������Ƹ���Զ���ɳ�����ˮƽ���ڸ����������е��ķ��գ����һЩ��ֵģ������й����Ŵ����ز��̶��ʲ�Ͷ�ʿ��ܻ�ʧЧ����Ϊ��һ������ʱ���㹻��������Ť������Щģ�Ͷԡ�����״̬����������

���������Ⲣδ�赲GMO���������г���Ʊ�������й���Ʊ����Inker��Ϊ��ȷʵӰ�쵽�����ǵ�Ͷ�ʾ��ߣ���Ҳ���Ͻ����й����õ�������ů�Ƕ����ǹ۵����ս�����ڽ������ı����У�GMO�����������������й����÷����ı����������ؼ���ɳ����ԡ�

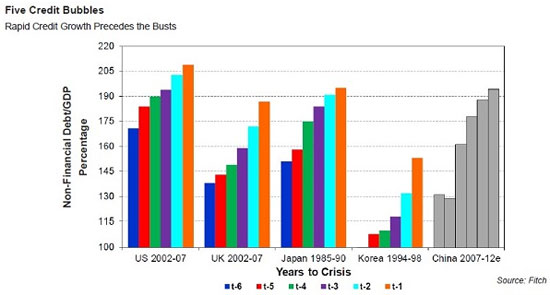

�����ڽ������ı����У�GMO�������й�����dz������Ŵ��ľ�������Ŵ�ȫ��ͼ��

����

�Ŵ�������ֱ��2011�����죬�й��ľ��ÿ�������ҡҡ����Ȼ����Щ�����ѱ�֤����û�����ݵġ�ȥ�꣬�������й�������������Ҫ����ĵز��г������������ա��Ŵ�����Ҳǿ���������г�����Ϊ�й�������һ������������½�������Ŵ�����ӿ�֣�����Ҳ�㷺��Ϊ�й����кܶ����߹��߿���ʹ�ã��������п������������ʡ���ܲ���Է������еĴ�������ơ����ҿ��Խ�һ����Ϣ�������Ҫ�Ļ����й������������赽�����Ǯ���й��IJ�������������û�����⡣

���������Ľ������й����Ŵ���ͻ���й�������ϵ�����������ǵĽ�չ��GMO��Ϊ���й����Ŵ���ϵ��ʾ���������ڴ������źţ��������

����-���ȵ��Ŵ���������ز���ϣ�

����-���·��գ����磬�й��������㷺��Ϊ����Ϊ�������з����еף�

����-�����������Ͷ��ط�����������ʩ��Ŀ��

����-����չ�ڣ�����ط���������ġ������ԡ���

����-��ʵ�ϵĽ������ɻ���Ӱ��������ϵ��������

����-�������ʣ����Ʋ�Ʒ�����д���Ŀ������������ʲ��۸��������

����-�����ѱ����ճ��ڵ����ӣ��ڸ��˸ܸ˵����ӣ�

����-���ڴ���������գ��������Ʋ�Ʒ����ʱ��Ķ����ԣ�

����-��Ⱦ���գ������Ŵ�������ϵ��

����-�㷺�Ľ�����թ���ܣ��ӵ�ѺƷ����ٹ�ֵ�����ڲ�Ʒ�IJ������۵ȣ�

����GMO��Ϊ�����ǽ�����ϵ�Ĵ����̶����������й���������������ʧȥ���Ŵ���ϵ���ƿ���������ӹ���������ϵ�Ĵ�����������ķ����е��Ŵ����ߡ����⣬���е��й���Խ��Խ��Ҫ�ܿ��ʱ����ƣ����ʽ�������⡣������Щ��չ��������ϵ�Ĵ���ò�����ô�ȶ����й���ǰ��������ϵ�����������⡣

����

�Ŵ�����������ѧ���Ѿ���ʶ�����ٵ��Ŵ�������ͨ����������ѡ�Alan Taylor�ڽ��ڵ����������д�������Ŵ�������������Ҫ������������������������ң������ǽ���Σ���dz���Ч��ǰհָ�ꡣ��

�����й�������ٵľ�����������ᆳ������2008��֮ǰ�ľ��ơ�̫����Ŵ�������ش��������������ʽ�������Щ��̫���ܲ����㹻�ֽ�������ծ��Ͷ�ʡ����磬��2012�꣬�ǽ��ڲ��ŵ������Ŵ�Ϊ15.5����Ԫ����һ�����ָ���з�������������ܶ�15.76���ڿ۳����а����ķǽ�����ҵ��Ʊ���н��0.25��Ԫ�������ͬ��2011��GDP��33%�������������ָ���ģ��й��������Ŵ������ٶȱȹٷ�������ʾ�ĸ��ߡ�

���������Ŵ����������2009����Ŵ���ָ4���ڼƻ�������ʱ�й��ķǽ��ڲ����Ŵ��ܶ��������൱�ڴ�ǰһ��GDP��45%���Դ��Ժ��й����þͶ��Ŵ�����λ�������������ծ������Խ��Խ�ߡ���2007����2012��䣬�Ŵ��ܶ�ռGDP��������190%���ϣ�������60���ٷֵ㡣�й����ڵ��Ŵ�����ռGDP�ı���Զ����1980������ձ��������ֵ��Ʋ�ǰ���������������Ŵ���ĭ��

����������й�����ר����Ϊ�й��Ŵ��Ŀ��������������⣬����Ҫ�ǻ����������ɣ�

����1. �й���ծ����Ҫ���ɹ��ڴ���֧�ֶ�������ʽ�

������ʷ��¼��ʾ�����˻����ֲ���������һ���Ŵ����������ľ�����Ľ���Σ���Ŀ����ԣ��ձ���1980����������ġ���ĭ���á���������Դͬ���ǹ����ʽ�

����2. �й��ǽ��ڲ��ŵ��Ŵ��ܶ�ԼռGDP��200%�����������������������

��������δ�����������ص����Ŵ������ٶ��Ǵ��������⣬���쾭����ͨ���и�ǿ�ijе�ծ����������Ӿ���ѧ�Ƕȿ�����������̶ȣ�financial deepening�������뾭�÷���̶�����صġ�

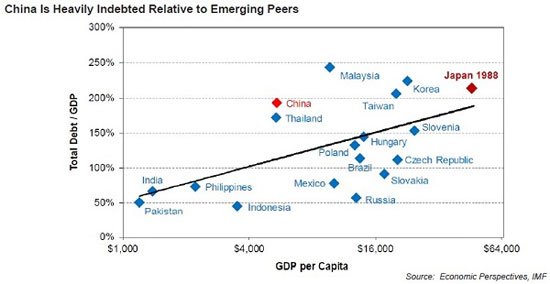

������ʵ�ϣ��й��ĸ�ծ�̶��Ѿ��������������г����ң��������ձ���1980���ĩ���ƣ�Ȼ����ʱ�ձ����˾�����Զ����Ŀǰ���й�����

����

����3. �й��Ĺ������Ÿ�ծ����GDP��30%

�����������ڹٷ����ݴ��������й�������ǣ���ծ�����ѱ������ڵġ�������Ҫ�����ж����������ƣ���ִ���Ҳ�����������Ƶ���ҵ���������н������������ʵġ�Ϊ���ܹ����������й�����ծ�����DZ����������м��϶Եط�����������ʩ��Ŀ�Ĵ�����������еĸ�ծ���ʲ�������˾�Ľ���Լ����������е�ծȯ��

��������������ϸ�ծ���й��Ĺ�������ծ��ˮƽ�ӽ�GDP��90%��������ѧ��Andrew Hunt�����й�����ʵ����ծ����2007�����������ﵽGDP��60%������й�������Ҫ���ظ�һ��2009��Ĵ̼��ƻ�����ô��ծ��ռGDP����������ϣ����

����

ծ���뷿�ز�����ĭ������������о��������Ŵ�����ز���ĭ���ʱ���ܿ���������صĺ����������ȷ�е������������й��ĵز��г��Ƿ�����ĭ���������й������������˽������ٷ�������ʾ��δ�깤���ݴ����ӽ�GDP��20%��������������

�����ز���Ѻ֧�����й��������Ŵ����ٷ�������ʾ�����жԷ��ز���ҵ���Կ����̺Ͱ��Ҵ���ij��ڽ�ռ������ܶ��22%��Ȼ�������л����ڶԵط���������ƽ̨�����������ѱ��Ŵ����ߵĴ���ڡ�GMO��Ϊ

�й������Ŵ��ܶ�������1/3�ǵز���ص��жϲ������֡�

����

�ط���������ƽ̨������Ϊ������Ϊ���н��ڷ����еĵ��·����Dz��ȶ��Ľ�����ϵ����һ����ͬ�ص㡣���й�����һ�����������Ϊ���ҿ�������Ҫ���У����Ŵ�����Ҫ���ܷ�Ҳ�ǹ�����ҵ��

�����������ƹ���ȹ�������Ϊ�����ػ��ˡ����ⷽ�棬�й�������չ���ͳ��ʱ�ڵ�ӡ��������ϵ���������������1990����ĭ���Ѻ���ձ�������ϵ�������������ڶԲ���������չ�ڻ��ڻ�������

��������Щ���·��ա�����������ʹ���չ�ڵ������ڽ������ĵط����������и������ԡ�Ϊ�˱ܿ���ܣ��ط���������������ƽ̨��Ϊ��Ͷ�ʻ���ʡ��������й��Ƶط���������ƽ̨ծ���ܶ�Ϊ14.4����Ԫ���������Ĺ�����9.1����Ԫ��������Щ���֣��ط���������ƽ̨ռ���й�������ϵ�����ܶ��15%-25%��

�������ܱ���������ҵ��ҵ����Щ��ҵ���ʽ������౻�˷����˰�������ӹ����ϡ����ж���Ĵ����ѺƷ�������������ɡ���Щ��ѺƷ��������أ���һЩʱ�����ֵ���߹������⣬�ط�����������ƽ̨�ĵ����ô�Ҳ�����ⲻ������Ϊ�䷨�ɻ������ɣ��䵣������Ҳ�����ڳ��������س��ۡ��������س�������Ϳ���˰��ռ�������������һ�֣����ز��г��»�ʱ���ط����������ʽ����⡣��Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�