����������������˽ļ�Ȳ�Ʒ ����ȱ����ܶ�������������Ϊ

����

���߰������������ƽ��ڱ��ܹ�ע�������������ա������������Ʋ�Ʒ�ȵȡ��㲻�������������һ�㣬����������ƣ��������ʽԽ��Խ���ܵ�����Ͷ���ߵ����������������Ʒ�ʽĿǰ�Ƿ���죬������Щ���գ�

��ع�˾��Ʊ����

![]()

�������ߴ���һ��ȥ�˽Ᵽ�ա��������Ʋ�Ʒ�����������������ϵ����ƽ�����

����

����ƪ�����������д��������ս������������ƻ������𣬷���ʳ���������г��������߷��г����֣�Ŀǰ�г��ϵ���������Ϊ�����˿������е��ֶλ������࣬ҵ����ʿָ���������������������в�Ʒ�����е��κ����Σ��ͻ���Ȼ��ͨ��������������ѯ�����Ʒ�����������Ը������ͨ��������������������Ҫ����˫�ۡ�

����

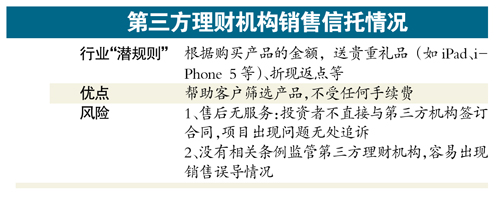

�����㡱��Ϊ�����˿������г��ϡ������Ƹ��������������ơ��ȵ��������ƻ�����������������������ִ���δ�������ֵĹ�˾����Щ��˾�����IJ�Ʒ�����̶��������С���ȨͶ��PE/VC������˽ļ��Ʒ�ȵȡ�

������������ѯ�˶�ҵ������������֣���Щ��˾��������������˿����Ʒ�Ѿ���Ϊ�г��ġ�DZ����

�������磬ij�Ƹ������Ĺ�����Ա��ʾ�������в�Ʒ����iPad��iPhone 5��������Ҫ�ֻ���Ҳ�������ַ��㣬���硰ÿ��100����1000Ԫ��Ʒ���������չ������ǧ��֮�����㡱�ȵȣ�������һЩ����������������ġ�������ȷ��Э���顷�������ͻ��ӵ��������������С�

������һ���棬ij���ƹ�˾������Ա���ܣ�Ͷ���ߴӵ��������������Ʒ������ȫ����Ҫ���κζ���������ѣ�����ֻ�����й�˾�ķ��зѡ���

��������������£�����Ͷ���߶��������Ķ���һλͶ���߽�������������ɡ����������ѵ��н顱������Ϊ�г��ϸ��ָ�������в�Ʒ̫���ˣ����ۻ����Ҷ������������������ǿ�����ɸѡһ�²�Ʒ�������ң���ָ����ͨ�������������л��з�������������Ҳ�����������࣬�����dz�ŵ������Ǵ������л����й�˾ȥǩ����ͬ��������������������һ�ס���

����

���ȱ�����·�������

������з��е�һ���������Ʒ��

�н�����Ӧ���˿�ծȨͶ�ʼ����ʽ����мƻ������ڵ������������ƽ���Ϣ����ʾ������Ŀ������������ṩ���ϳ��й滮���������ù滮�ġ�������ͬǩ��֮����ɹ������ľ�Ӫ��������Ϊ��Ѻ��������ǩ����������ͬ�����������ı�����ط����������ϣ��Ʋ�δ�����Ŀ�ṩ�����ͳ�ŵ��

�������⣬ij����������Ա������Ƽ�һ�������20%~30%�ı����������Ʒ��������䣬ÿ�걣֤��20%����էһ���������൱��ϸ�����к�ͬ���ķ��֣��ò�Ʒʵ���������굽������һ�η��䣬�ۼ�����Ϊ20%~30%��

����ҵ����ʿָ������ȻͶ���߲�ֱ������Щ����������ǩ��������ͬ��������ȱ����ܣ�����������Ƽ���Ʒʱ��������桢�ڸǷ������������

����

��������ʼ���г�������ʹ���ڸ��ؿ����ˡ��Ƹ��������ġ�����ֱ�������й�˾���乤����ԱҲ̹����Ϊ��û�пͻ���Դ����ֱ��ʽҵ�����������С���

����һλ���й�˾��������ʿָ����Ŀǰ���в�Ʒ����Ҫ�������������У�����ռ��80%���ϡ���������ǰ����س�����Ա���������Ʋ�Ʒ���¼������������ս������в�Ʒ�����ۡ�

��������������£����������ƹ�˾��Ϊ�ƹ����в�Ʒ����Ҫ������������ռ���в�Ʒ�Ĵ�����ս���������й�˾������Աָ�����ҵ����������й������в�Ʒ���ķ����ǣ������л����������������й�˾ǩ��ͬ�����۾ͽ����ˡ���û������Ϊ�ͻ��ṩ�������ٷ���Ҳ����˵����һ������Ŀ���ֶҸ����⣬û���˼�ʱ���ٺͻ㱨���ʷ���Ϣ��Ϊ�ͻ���ȡ���档����������Ҳָ������Ŀǰ�������������������г�������£�Ҳ�в������й�˾�������Լ��ĵ��������ƻ�������Щ������Թ淶�����磬�������оͳ������º���������ļҵ�����������

�������ϲƾ���ѧ�����������о����о�Ա��Ţ��ָ���������ż��ͣ����������ҵ�������ݬ���룬���ֻ����������淶�ȡ�

����

ҵ����������

���з��棺�������۽�����������Ա��û������Ϊ�ͻ��ṩ�������ٷ�����һ������Ŀ���ֶҸ����⣬��û���˼�ʱ���ٺͻ㱨���ʷ���Ϣ��Ϊ�ͻ���ȡ���档

����

���з��棺����������ʾ��������������ǿ���Ƽ�ð����վ�Ͳ���ȫ�����ӵļ�أ���ά���������ʲ���ȫ��

����

���շ��棺�����յ�������Ӧ����ͨ�����չ�˾�ͷ��绰���Ż���վ���鿴�Ƿ��б����š��������ơ�������Чʱ��ȹؼ����ݣ�ͬʱ��������չ�˾���ơ�����ӡ���Ƿ������ȡ�

����

����ƪ����

��������Ʒ�����ʻ�ȹ�̨���������ڣ�����

����������Ա����Ͽ��������������������Ʋ�Ʒ��Ϊ�ȵ㡣�ݼ����˽⣬Ŀǰ������Ҫͨ�����������������Ʋ�Ʒ�������ƹ�����������ڵ�����ƽ̨�Ͽ�������١�δ���Ƿ���Ϊ�µ����ƻ��д��۲졣ר�ұ�ʾ�������Ʋ�Ʒ����û���⣬ ��ʵ���̨�������������۲���ͬ��ֻ�������IJ��졣ֵ��ע����ǣ�Ӧ����μ�ǿ����������һ�����İ�ȫ�ԡ�

����

��������Ҫ���������������������Ʋ�Ʒȷʵ���㣬������Щͬ�����͵IJ�Ʒ�ȹ�̨��Ԥ�����滹��0.1���ٷֵ㡣�����������������Ʋ�Ʒ�Ĺ���������С������ߡ�

�����ݼ����˽⣬Ŀǰ�����ж����������У�������Ҳ��Ϊ�������Ʋ�Ʒ��һ����Ҫ������һλ�������и����˱�ʾ��Ϊ�˼��������ѹ�����������ж������ӵ������������������˸����Ż�Ҳ�����С�������ר�����Ʋ�ƷԤ�������ͬ����Ʒ��0.1~0.2���ٷֵ㡣

����ֵ��ע����ǣ����ڹ���������Ա����Ͽ������������˹㷺��ע�����˽⣬������е����汦�IJ�Ʒ�ǽ���̨�Ķ��ڴ��ҵ��ᵽ���Ա���ѡ�����ڡ����֡���������վ�Ͽ��ꡣ

��������ƾ���ѧ

�й�����ҵ�����������ι����±�ʾ��ֻ�����Ʋ�Ʒ����û�����⣬ ��������û��ϵ��ֻ��������ͬ������������Ҫ�Կͻ����з��ղ��ԡ�

�����廪��ѧ���ڹ����о������κ�����ʾ�������������ж����Լ�����վ������������һ��ġ�ֻ�����ǽ�������̨�������쵽�������硣�������н����㿪�����Ա���ֻ������������һ�������ֵĵضΡ����꣬����û�����⡣

����

��������

������������ʶ���������������������������Ϲ������Ʋ�Ʒ���������Ķ���Ʒ˵���顣�����ڵ�������ƽ̨������ר�ұ�ʾ���ǿ��ȫ��֤��

�����������ʾ����������ķ�չ���������������������з��յġ�������Ҫǧ���ټ�ע�� ��������ǿ���Ƽ�ð����վ�Ͳ���ȫ�����ӵļ�أ���ά���������ʲ���ȫ��

�����������飬����Ӧ��������ǿ�������еİ�ȫ��֤�Ա�֤�������ʲ���ȫ����Ŀǰ�������������ձ�û�пͻ�������������֤ϵͳ���еĽ��ǵ���ʶ��ϵͳ���������ⷽ��Ҫ��ǿ���տ��ƣ�����������ʶ��������ָ��ʶ������ʶ��ȼ�����������������

����

����ƪ����

3��������������Ԫ���������������ա������ۡ� �����ų�������������

�������ղ�Ʒ�������Ѳ��������£�Խ��Խ��ı��չ�˾��ʼѡ�������������ؿ��Լ�������ƽ̨���ϸ���ij���չ�˾������3���ڴ��³���Ԫ�ı��ղ�Ʒ�����Ź�ҵ����������������ҵ�����Եı�����ҵ������DZ����

��������ҵ����ʿ��Ϊ����������������ҵ����Ȼ����һ��С�ڷ��룬������Ϊ���������IJ��䣬��Ч��Ҳ���Զ����ġ���������������������ʱҪ�ǵÿ��屣���������ֻ��ע�۸���ע���Ʒ�ı��Ϸ�Χ������Ⱦ������ݣ�ȷ������IJ�Ʒ���Ϲ�����ԡ���

����

��������

3���º��˱�������Ԫ������һ�����3���º���ˣ�Ԥ���껯����4.05%����ij������ǰ���Ա��ۻ���ƽ̨���������գ���������ơ���Ϥ���˴ο�����3���ȫ��ר���������۵������ͱ��ղ�Ʒ��Ԥ���껯�������ʷֱ�Ϊÿ��4.05%��5.2%��5%��ǰ���걣֤�����ʾ�Ϊ2.5%���������ż�����1��Ԫ��������ʾ���˴α����Ź������������ڱ��ѹ���Ԫ��

�������߱ȽϺ��֣�����3���Ʒ���˵���һ�������ʡ�ȫ��ʱ�ɻ�ñ����˻���ֵ��205%֮�⡣���������Ʒֻ�����ʻ�ȫ���⸶������ֵ��105%��ҵ��ר�ұ�ʾ�������Ʒ�ı������弫�ͣ���ʵ�ϣ�������Ʒ������������ı��ղ�Ʒ�������������ж������Ʋ�Ʒ��������û�б��ϸܸˡ�Ԥ���껯��������Ҳ�����������ơ���ר�Ҹ����������ߣ�������Ʒ�����ϴ����Ĺ�����к�Ȼд�š����������ơ����������˿��Ʒȴ��һ���������ղ�Ʒ��

������ν�ġ����������ơ�����������Ҫͨ���˱�����ʵ�֡���Ҳ����ζ�ţ������������Ͷ��������Ʒ3����֮��ѡ���˱��������˱������ѣ��ɻ��1.01��Ԫ��������100��Ǯ�����棨����4.05%Ԥ���껯�������ʼ��㣩��

�����Դˣ���ҵ����ʿ���������չ�˾�˾�ʵΪ��׳��ģ�������ֽ����������յ����ñ��DZ��ϣ����������������Ϊ����Ʒ��ЧӦ����������׳�ҵ������Ҳ����ظ����˱�ʾ����˳����ڵı��ղ�Ʒ���ڱ��չ�˾��������Ҳ���з��գ�������������֮��ļ����˱�ѹ����������Ǯ�������������߶��ԣ���ҪΪ����Ķ���������������Ӧ�ÿ������Ʒ�ı��ʣ������Լ�������ԣ���Ҫ�����ۣ�����Ҫ������

�������������Լ�ƷΪ��

����Ŀǰ����չ�����ı��չ�˾����40�ҡ�������ͳ����ʾ��ȥ��ȫ�걣��ҵ�����������������ڵ����������������ѳ�700��Ԫ�����������������ڡ�ר��ָ��������������ԣ�����������ʡȥ�˸߶���������صijɱ����ã��ֽ�Լ�˴��Ӷ�𣬵��Dz��������еIJ�Ʒ���ܷŵ�����ȥ�����������Ա�����������ز�Ʒ���֣��������۵Ķ����Լ������ա������ա����յȲ�ƷΪ������������1�쵽1�겻�ȡ�

�����������������˱�ʾ�����������Ը��ӵIJ�Ʒ��һ����ҳҲ˵�������������������Ŀǰ��Ȼ���Լ�ƷΪ��������ʵ�ϱ��ղ�Ʒ�Ǽ��߸��Ի�����IJ�Ʒ����Ҫ��������¡�������������յ��̶������ֵ���Ʒ����Ч����ʮ�����ޡ����������˻���ʾ���������ո���Ҫ�����⽨���������ŵ�����֧Ԯ���ϻ��Ʋſ����봫ͳ�����������⣬�������ֲŻ��һ����Ч��չ��

����

��������

�������� �뿴��������������ר�ҽ��������ߣ��������ռǵ�Ҫ���屣�����ȷ���ñ��ղ�Ʒ�����Լ�����Ը��������ѡ���µ��������Ϲ����ղ�Ʒʱ����ֻ��ע�۸���ע���Ʒ�ı��Ϸ�Χ������Ⱦ������ݣ�ȷ������IJ�Ʒ���Ϲ�����ԡ�����Ա����������κ����壬������ϸ��ѯ���߿ͷ�����ֱ�Ӳ����չ�˾�ĵ绰��ѯ��ר�һ����ѣ���Ϊ�������Ŀ��Ƽ����dz���άȨ�����൱ǿ��רҵ�ԣ�����������Ϊû��ר�ŵ���Ա������������ͣ�����Ͷ����һ��Ҫ��Ͷ����ǰ��ϸ�Ķ�����������ⷢ�����ס������� ������ �ܻۣ���

�������ߣ����� (��Դ�������ձ�)

�˲���)

�˲���)

����˵�������а�