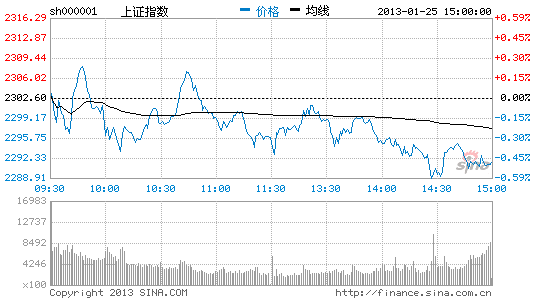

����

ǿ���� ���������������ܻ�����̸�λ�����зֱ�2362���9736�㷴���¸ߣ�������䣬������С�����ա����̿ڿ����ʽ���������������������ǿ������Ŀǰ���飬�������Խ���������������������С�����ֺ������ٴ����ϵĻ�����

������ɶ�������Ҫ

��ع�˾��Ʊ����

![]()

ԭ���п����Ϲ�������̻���ϴ�����Ҫ��Ҳ���ڴ�С�ȵ��ַ���ǿ����ʱȱ���µ��ȵ���������º����ʽ�ʼ���������ӵ������������������ǿ�Ƶ���������Ҳ��Ϊ���ޡ�

����չ�����У��г���û�д������Ԥ�ڣ������桢�ʽ���ů��Ƶ��������������ɽ���Ҳ���ֻ�Ծ���������ܵ�30�ա�60�յ���Ҫ����֧�ţ�ά��ǿ����̬����ˣ���Ȼ�������ܻ�����1-2�ܣ��������ռ����ޣ����ִ�����������С��

�����Ӳ�������Ͷ�����Կɻ���Ӧ�ԣ��Գֹɲ���Ϊ����Ʒ���Ͻ����ע���Ժõ���С��ֵƷ�֣��Գɷֹɡ���Ȩ�ɡ���Ĺ�Ϊ���ߡ�(�������Ǯ����)

������������ ��ƽ

������������ ����

������������ 2270��2330

���������ȵ� ��Ĺ�

�������ܽ��� �ɽ���

����

���ķ�������������ܴ�������ȴ���������Է�������Ӱ�ߵ���������5��10�վ��ߡ����̶������е��������ų������3���˵ĵ����������Խ����ֵ���������Ϊ�µ��������ƵĹ��̣�ǿ�������м����������ơ�

����1�»��PMI��ֵ51.9%��Ԥ�ڣ���24�����¸ߣ��������ü�����ů��������йؼ�������������һ�����ߺ����Ƿ�Ԥ�ڣ�����ͨ���Ƿ�ɿء�ǰ�����������Ҫ��������������������İ�ȫ����ͨ���ǹ��еġ���С������ǹ��еġ����ˡ������ǹ��еġ����ˡ������ǵ�ȥ��1�»����ϸ��Լ�Ŀǰ��ʳƷ�۸��ƽ�ȵ����أ�Ԥ��1��CPI����ֻ��䣬Ԥ���Ƿ���������2%���ҡ���ȫ�꿴������ͨ�ͽ���ǰ�ͺ�����ƣ�������2011��ͨ��(CPIȫ����5.4%)��2012��ͨ��(Ԥ��2.7%)ˮƽ֮�䡣��պô��ڰ�ȫ�ġ�ͨ�ͺ��������䡣

����ȥ��10��������QFII�ʸ�ӿ����������1-3����������QFII�Ѿ߽�����������Ͷ�ʴ�����ķ�����̼��г���һ�������ڽ��յ����ؽ�������ҵҵ�����������ݡ����ߵȷ�����嵭�ڣ��������������֤α��֤ʵ�ĽΣ����ڲ�����г����ϵͳ�Է��ա��м�������3�³�֮ǰ�Խ������������ڹ�ֵ�ݵص�ЧӦ�������ʽ����Ŷ������أ��������пռ��ܵ�һ�����ƣ����ڽ��Խṹ�Ի���Ϊ����(��֤ͨȯ �½�)

������������ ��ƽ

������������ ����

������������ 2222��2350

���������ȵ� ����תԤ��

�������ܽ��� ��������

����

���ڷ����������ӽ�������۲죬��Ҫ�����¼����ص㣺��һ���г���������ʱ�������µ�ʱ�������ƺ������߳��������ɣ��ڶ���1��24��

ƽ��������

���������ȴ����ߺ��µ������йɶ��ص�ѹ����������1��24����ָ֤������С��ָ������ҵ��ָ��������10�վ��ߡ�1��11�մ�����������10�վ��ߣ������ֻص�10�վ���֮�ϣ���������ܷ��ٴλص�10�վ���֮�ϣ����д��ڹ۲졣һ����Ч����10�վ��ߣ�����Ԥʾ�Ŵ��̽���ʼ���Իص�������������ζ�ŷ������������

�����г����ڿ��ܷ������������£���һ�����ڹ������Ƿ��Ƚϴ�һֱû�������Ļص����������̺ͽ�����ѹ���ϴڶ���1��24���и���ת��ĵ�

��Ϊ�����ӽ���ͣ������ζ����Ĺɵij������ܽӽ�β�������������ղ�������ɵ����ϴ���

���ܹ����Ѿ�����60�վ��ߣ�

����������

һ���γ����Ѿ�����30�վ��ߣ�

�����ز���

���̵ز���

����ͭҵ�Ѿ�����20�վ��ߣ��������Ʒ�ּ����µ�����ǰ�ڵ�����С�Ĺ�Ʊ�����С���Ĺɵȿ��ܷײ�����������ָ��������

������ָ֤����֧��λ������30�վ��ߡ�����ָ֤��1949�㷴�����������Ƿ���Ϊ413�㣬�ص��Ƿ�������֮һΪ137�㣬����ָ֤��2225����֧��λ�����30�վ��ߵ�λ�ñȽϽӽ���1��11����ָ֤������͵���2234�㣬Ҳ����Ҫ��֧��λ��(�Ŵ�֤ȯ ������)

������������ ����

������������ ��ƽ

������������ 2250��2330

���������ȵ� ��������ɫ

�������ܽ��� ���й�����

����

���߾߱�ǿ֧��������2300�㸽����������7�������պ�������֤��ָ�ٴ����ݹ�ɽ�����顣��������൱һ����Ͷ���߲�֪���룬���Ұ�����IJ���������ֵ��һ����ǣ��������������У���1��16���������28ֻ����ɺ�����

��֤ͨȯ���ʲ��ٶ�ͨ�����ڽ���ƽ̨�ܼ�����������С�

�й�ƽ����

�й���ͨ��Լ30ֻȨ��������д��ڽ�����Ҳ���ֻ���ϯλ����ƽ�����С�

���A��Ȩ�عɵ������������Ϊ���ṹ�Եĵ�������Ϊ���������̵���Ҫ��ʽ���������Ա���Ч���ơ��������ָ����20�վ��ߣ������ʹ����ʱ���ӳ�����ʮ�������ա�

�������������Ѿ����������С�ȯ�̵ļ���ָ�괦�����س���״̬������Ĺɻ������£���Щ���ص��������ĵ��µ����Ӽ����Ϸ�������1949�㷴������ߵ�2367�㣬������35�������գ�������ƽ̨�����������㼼���ɵĻص����Σ�Ҳ�����ں��������ϡ�

���������������г����ƻ��Ǻõġ���������̬�����ɣ����ڷ����������źŲ�δ���������й�ָ���ܼӾ磬�����ɻ����Խ����ڡ�����A���г�Ͷ���߶��ԣ���������ע�ھ�����ů�����£���Щ��ҵ�����ʵ���Ե�Ͷ�ʻ��ᡣ(

��̩֤ȯ����)

������������ ����

������������ ����

������������ 2235��2350

���������ȵ� ����ֶ�

�������ܽ���

����

��λ���ӭ���������������д��̴������¸�֮�����Ի��䣬��ָ���Ŀ�ʼ���ơ����ģ����̴������ַ������¸�2362�㣬���漴���ڽ��ڰ���Ӱ���¿�����ˮ�����մ�����ȡ�ġ��Ĵ��ߡ����������ڵ�����Ļ��Ԥ��δ���г���Ҫ����һ��ʱ��֮���ܼ�����սǰ��ѹ����

������Ϣ���ϣ��й�1�·ݻ������ҵ�ɹ�������ָ��Ԥ��ֵ����51.9%����24�������λ��Ϊ����������»�����������ֵΪ51.5%��������ʾ��1�·ݻ���й�����ҵPMI��ֵ�����г�һ��Ԥ�ڼ�������ϵ�еij���ƽ��ˮƽ�����У������ָ����ȥ��12�·ݵ�51.9%����������1�µ�52.2%������ָ�����ϴ�������������С��ҵ�������ŵ�ӯ�������ռ��ܵ����ƣ�������������ľ�����δ�����ı䡣

�����ʽ����ϣ����������н�����580��Ԫ7������ع����������ڱ��ܹ����г���ع����ڹ�ģΪ1500��Ԫ����������Ʊ�ɽ��жԳ壬���ȥ����1010��Ԫ��ع�Ͷ�ţ�����ʵ���ʽ���490��Ԫ��������ˣ�����SHIRBOR��Ȼά���ڵ�λ����ǰ�г������Կ�ԣ��Ԥ�ڣ�������Ϊ֧�ִ��̵���Ҫ���ء�

����չ�����ܣ����ڶ��ڼ���ָ����������MACD�������Ա��룬��������г����ֻص��ĸ��ʽϴ���Ͷ���߷�߿��Ʋ�λ���ڸ��ɳ��ַֻ���ʱ��Ҫ�ǡ�(

̫ƽ��֤ȯ ����)

������������ ����

������������ ����

������������ 2230��2350

���������ȵ� �¼������

�������ܽ��� �ɽ���

����

�����ɶ� �ε���ȷ��������2300�����϶��˫�������˽�9�������գ��ڴ��ڼ䣬��Ȼ��֤��ָ���ϴ����¸ߣ����ȵ�Ƶ��ת���Լ���ָ�����������˵������������Խ��Խ�������ں��У���û���ش�������Ϣ�Ĵ̼��£�����Ѱ��֧�ſ����ǽ�һ��ʱ�����Ҫ���������������ϣ�Ӧ�Կ��Ʋ�λΪ����

�������ȣ��������ݳ�Ϊ�����ɶ�������1�»���й�PMI��ֵΪ51.9%������5���»�����˵������ҵ������ͷתǿ�����ý�һ�����ȡ����������ݲ�δ�����г������ߺã����dz����˳���䡣�ӳɽ��������Ŵ��ָ�����ִ�������������������ɶ�����

������Σ�һ֦���㲻�Ǵ������С�ȯ�̹ɵ����ǣ���Ȼ��ָ�����ϴ�����Щ���������Ƿ��ϴ�ʹ���г�����Ը��ǿ����������ѹ�����������Ѽ���֧���г�������չ�ռ䡣

��������ڹ�ָ���ϴ����¸ߵ�ͬʱ�����ڽ��׳ɽ���Ҳ���ϴ����¸ߡ��ر��Ǵ�ȥ��12�·ݿ�ʼ�����ڽ����ճɽ�����3.18��Ԫ�������������ﵽ17.69��Ԫ��Ŀǰ����ά����10��Ԫ���ҡ��Ӽ��ֵĶ�����������ɶ�����Ҫ�ɶ����߹ܡ�����Ͷ�ʵȳ�Ϊ��Ҫ�����ߡ�

���������ڻ����������ò��䣬�г��ĵ���Ӧ���ڼ��������������н����ע������Ҫ��λ��֧��λ��һ��2300���ܷ�������������أ����ǵ���2300���BOLL���й�2283���֧�š�(����֤ȯ �ⴺ��)

������������ ��ƽ

������������ ��ƽ

������������ 2250��2350

���������ȵ� ҵ��Ԥ�����

�������ܽ��� PMI����

����

�������������г����������ܻ�ָ�ڲ��ֻز���ȥ��6�³���������ȱ�ں���䣬û�г��������ô̼��ǵ��¹�ָ���ڷ�����ǰ����Ҫԭ�ԱȺ�۾������ݵķ������걨ҵ���IJ�ǿ��������ڶ������Ŷ�Ͷ����������

�������ǵ���ָ������б��������������������Ѿ����ƽ�����ڻ��PMI��ֵȷ���˾��ø��ճ�����IPO������ҥ��A�ɼ����Ե������ȱ�����ޣ���ָ��2300�㷴�������н�һ����ս�Ϸ��ߵ�Ŀ��ܡ�

����������Ϊ����Ȼ����Ԥ����Ӱ��ָ����������Ҫ�������أ����г���������Դ���Ӱ�졣��һ���ھ����������IPO��ʵ�ϵ�ͣ�������ݸ�Ϊ�����������IPO�ķ���ֹͣ���������������г����ƶȽ��裬�Ľ��������������г���ԭ����������Ԥ�ڲ�ĽǶ�����������IPO�����dz�����£������г������������Բ�Ӧ��ΪӰ���ָ�䶯����Ҫ���ء�

����ֵ��ע����ǣ������������ߺ����ı�����δ����ʵ�ʸı䡣������Ϊ�������йɹ�ֵ��������Ͷ���ܵ��������ĸ��������Ϊ����������г������µĻ��ᡣ���ǵ��ͼ�������Ƿ���Ȼ�����ڻ�����ֵ�ù�ע��(

���֤ȯ������)

������������ ��ƽ

������������ ����

������������ 2230��2400

���������ȵ� ҽҩ��

�������ܽ��� �걨

����

�������µ����������ܱ��ܴ��������������д���2012��6��4���������¸�2362�㣬�ҵ��촴��2012��3��15�������ĵ��ճɽ��θ�ˮƽ�������������µ�����������ά����2300�����½��о��������������ǰһ�������2��1�ջ�Ὣ�����й�1�·�����ҵPMI����ֵ���й�������ɹ����ϻᡢ����ͳ�ƾ�Ҳ�����Ϸ����ٷ�PMI���ݣ��ڴ�֮ǰ��ʱ�䣬�г������ڽ�������״̬��Ԥ�ƽ��������µ�����

�����¹ɷ����Դ���ͣ��״̬������֤ȯ��������ǰ�ֱ��ٿ����飬����2013��ȫ��֤ȯ�ڻ���ܹ������鼰ȫ��֤ȯ�ڻ����ϵͳ�ͼ��칤�����龫������ȷ�˽����������ص㡣�������������ἰ�ƽ��¹ɷ��иĸ�����иĸԤ�����µĸĸ��ʩ����֮ǰ������IPO�ĸ��ʲ���

�����й�1�»������ҵ�ɹ�����ָ��(PMI)Ԥ��ֵ����51.9%����24�������λ��Ϊ����������»�����������ֵΪ51.5%��1�²�������ָ����ֵ��������ֵ51.9%������52.2%��Ҳ����22�����¸ߡ�������Ԥʾ��2�·ݹ���1�·���ؾ�������ʱ�������ͷ�����ЧӦ�������ڴ�ǰ����·ݵľ������ݳ�����ã��г��Ѿ�����ƣ�ͣ�����ЧӦ��ǿ��(

����֤ȯ�Ÿ�)

������������ ����

������������ ����

������������ 2250��2300

���������ȵ� ũҵ���ҵ�

�������ܽ��� ������Ԥ��

����

��2220-2320�������������ܻ�����г��ֿ�����֡�ǰ���ܻ��д�����Ҫ��2300���Ϸ�����������������ܴ��̳����2362��������մ���Ӱ��ͻ����̴�ѹ�����ݡ���ɽ�������顣Ŀǰ�������ں�۾��������ò��ϣ��Դ����γ�����֧�ţ�Ԥ�ƺ��д�����2220-2320�������ĸ��ʽϴ����߸����н�ǿ֧�š�

�������Ļ�ṫ��1�·�PMI��ֵΪ51.9%������������ֵ51.5%������0.4���ٷֵ㣬����������5���»��������������¸ߣ���ʾ����ҵ�������ܽ�һ����ǿ���ӷ���ָ��������1���¶���������ȥ��12�»�����ƽ��Ϊ52.9%����ʾ���������Ȼ�ů���³��ڶ���ָ�������¶���ָ�����������踴�ճ̶Ⱥ������裬���������Լ����ز�����δ�������¼������������ھ��û�����������á�1�·ݲ���ָ��Ϊ52.2%������22�����¸ߣ�����3���±������ٿ���֮�ϣ���������ҵ�������ֽϿ�����������˫˫��ů���ƶ��۸����ǡ����PMI���ݼ�����������ʾ����ҵ����������֧�ţ����û�ů���տ�������Ϊ2013�꾭��Ԥ�ڵ춨����Ԥ�ڡ�

�����������ϣ�1�·������м��зŴ����·ݣ������Ŵ���ȿ��ɣ�����������г��ձ�Ԥ�Ʊ��������Ŵ���ģ��������Ԫ��ͬʱȫ���Ŵ���ģ����8.5����-9����Ԫ����������������ﵽ17����-18.9����Ԫ�������Ͽ���2013��������Ҫ����ȥ�ꡣ(��ʱ��֤ȯ ���)

������������ ��ƽ

������������ ����

������������ 2250��2365

���������ȵ� ���С�С����

�������ܽ��� �ɽ���

����

������ߵ���������1��24�ջ�����з�������䣬��ʾ�������Ե����Ѿ���ʼ�����̽�����2300��֧�����ȡ�

����Ԫ�������г���������ǿ����֣���ָ֤����2300�����·������⡣���г�������������ȥ��12�·ݷ�����ʼ�����С��ز���Ȩ�ذ���Ƿ��ӽ�30%�������˾����������̣��������Ѿ����س����ʽ������棬��ָ֤��2300�����ϣ������������ʽ���ģ�����ļ����г���Ҫ���������ʽ��ֳ������ȵ㣬������������3D��ӡ�ȸ�����ܵ������ʽ���ȳ����������Ͽ����г���Ҫ��������������ÿ�ճɽ���Ҫά����1400��Ԫ���ϣ���Ŀǰ��������֧���г�����ͻ�ơ�

�������µĻ��PMIָ�����������¸ߣ��й�ʵ�徭�ô����º��սΣ�ǿ�����г����Է����ľ��û������г�Ԥ�����й�˾һ����ҵ��������ת��

�����ۺ����������Է����ݸ�һ���䣬�г��������ٵ���ѹ������ǰ�����걨��¶�Σ��г���ע�����Ŀ�ʼת�����й�˾��ҵ�����г�������Ҫ�����ڸ��ɲ��Ǻ�����Ͷ�ʣ����߹�ע�걨ҵ����Ԥ�ڡ�����ת�ȸ��ɵĽ����Ի��ᡣ(����֤ȯ ���ķ�)

������������ ��ƽ

������������ ����

������������ 2230��2320

���������ȵ� �걨��Ԥ�ڰ��

�������ܽ��� �ɽ���

����

��ֵ����һ�����������ܴ����������ԼӴ���Ȼ��ָ�Ⱥ�����ˢ�·����������¸ߣ������ϳ���������������������������ճ����ߡ����Ҳ�����˵��͵Ķ��˷ֻ�������Ȩ�ذ����ָͦ�������ְ����ɵ�������һ����Ԥʾ�������е���ѹ�����������˱��ֽ������ز��߿ɿ��Ƿ���ʶȼ��֡�

����1�·ݻ��PMI��������̬�ƣ��ﵽ51.9%���������ݵij������������DZ��ַ�����������á��Խ��ڡ��ز�Ϊ��Ȩ�ذ����������г�չ���˾��ʵĹ�ֵ��֮�á���ͳ�ƣ���1949�㷴���������������д�������Ƿ����ѳ���20%�����ڡ��ز�ָ���Ե͵㷴����������Ƿ���30%���г��Ĺ�ֵˮƽ�õ�����������

�����������ǹ��õ�������������ƿ����ǻ��ѽ�Ϊ��ֵط�ӳ�˾��õĻ������ƣ����������ܽ���Ժ������ñ��ֵ�֤α�Ρ�����ʷ���������������������������ָ�Ŀ���������һ�����ȵĻص���

�����Ӽ���ָ��������ȥ��6��4�����µ�����ȱ��2348-2365����ڶԹ�ָ����ǿ��ѹ�ƣ�ȥ��3�·ݺ�5�·ݸߵ������γɵ��½�������Ҳ�Զ�γɽϴ������ѹ������ˣ������Ͻ���Ͷ���߶����Է�������Ϊ����(

����֤ȯ��)

������������ ����

������������ ����

������������ 2240��2320

���������ȵ� ҽҩ

�������ܽ���

����

����ֻ����ʱ���������г��ڱ���ӭ���������ر������ĵĴ������䡢���ߵͣ����Ǽ�����Ͷ���߶Ժ��еĵ��ǣ��ƺ����ַ��������Ѿ���������������Ϊ���Ӽ�����̬�����û������Լ���Χ�г����ֿ���A�ɵ�ǰ�ܿ���ֻ���ڽ�������;�е���ʱ������

�������ȣ��Ӽ�����̬��������5����ƫ�������г��ھ�������ǿ�ƣ�����һ�±����������ơ����⣬����ͼ�ϣ��г��������е����Ʋ��䣬��˵�ǰ�ĵ���������������Ŀ����Խϴ�

������Σ��Ӿ��û����濴������й�PMIָ����ֵΪ51.9%������5���»���������������վ�ڿ������Ϸ������Ǵ���24���������λ����ʾ�ҹ��������Ȼ�������ͷ���Լ�ǿ��ͬʱ����IMF���¹�����ȫ����Ԥ���У��ҹ����ý������ܱ���8.2%���Ƿ���

���������Χ��������������������Ȳ����ա���Ȩ���������棬ȥ�����������Ƿ��������¸ߣ��ܴ�Ӱ�죬���������ָҲ�dz�������˫˫���½������¸ߡ���Χ�г��IJ�����ǿ��������A�ɴ�����������

����������Ϊ���г�����ֻ����ʱ�ģ����ȿ������ޣ�1949�������ķ�������û�иı䣬���ֵ�������ϴ�̵Ŀ����Խϴ�(

���֤ȯ ������)

������������ ��ƽ

������������ ����

������������ 2250��2350

���������ȵ� ��ɫ��ҽҩ

�������ܽ��� �ɽ�����Դ�й�֤ȯ��)

�˲���)

�˲���)

����˵�������а�