�������ڽ��ڻ�����˵���������г�����һ����������ҵ���С�֤ȯ��˾��������֧����˾��P2P������˾�������������������ս�ԣ���ͼ�Ϸ���һ���⡣

����֤ȯʱ������ ����¡

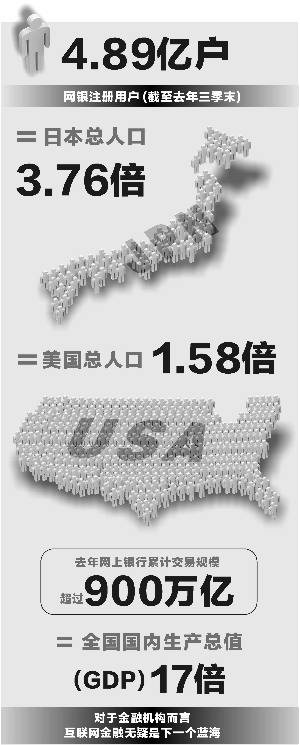

����4.89�ڣ�����ȥ������ĩ����ע���û�������һ�����൱���������˿ڵ�1.58����

��ع�˾��Ʊ����

![]()

��ȥ�����������ۼƽ������ͻ��900����Ԫ���൱��ȥ���ҹ�����������ֵ��GDP����17����

�������ڽ��ڻ������ԣ��������г�����һ����������Ϥ����ҵ���С�֤ȯ��˾��������֧����˾�����˶Ը��ˣ�P2P��������˾�������������������ս�ԣ���ͼ�Ϸ���һ���⡣

����������������ںϼ���

�������������ǽ����뻥������ϵ���ð��������ǿ��������ʾ������ȥ��������ĩ�������������н���ģ�ѳ���700����Ԫ��ҵ����ʿ��ʾ��ȥ����ļ����������н���ӭ���˱��������������ع���ȥ����һ��ģ�ѳ���900����Ԫ��

�����Զ������������Խ���ҵ�ķ�չ�������������á����˽⣬Ŀǰ���д��е������жԹ��������ʳ�����50%��������ǽ��ڻ���������һ����ʼ��

�������Ի�����Ϊ�������ִ���Ϣ�Ƽ����ر����ƶ�֧�����Ƽ��㡢�罻�������������ȣ�����δ������ģʽ����������Ӱ�졣��

���������г���ε����ǰ��ʾ��

�����Ӻ�۲��濴�������뻥�������ں������ֻ�������ҵ����ҵ�������£��̬�ơ�ҵ����ʿ��ʾ������ҵ���ʲ��ѳ���131����Ԫ�����ܵ�������Դ֮�����֪��������ǿ����ʽ����ƣ�����֮ǰ���������ֻ�����֮�⣬��ҵ���н��뻥�������������ͬʱ��ȯ�̡�����Ҳ��ʼ�˸��ԵĻ�����ս�ԡ�

������ҵ����ʿ������δ���������Ͻ��γ�һ���Ȳ�ͬ����ҵ���м�����ʣ�Ҳ��ͬ���ʱ��г�ֱ�����ʵĵ����ֽ������л��ƣ���������������ģʽ�������Ҫ��������ҵ�����ڻ����Ӹ��������������������ͷ���롣

������ε����ʾ��Ŀǰ������ǣ�������֧����ҵ��P2P������˾���û�����ƽ̨������ڷ���ҵ�������С�ȯ��Ϊ�����Ľ��ڻ����������û������������Ƴ��������С���������������������ƽ̨�����������ĵ��ӻ�������

������֧������Ȩ

������Ϊ��������������Ҫ��һ����֧�������ܵ�Խ��Խ��Ľ��ڻ������ӡ�

����Ŀǰ�����а䷢��֧�����պ����˻��һ�ҡ�������֧�����ƶ��绰֧�����̶��绰֧�������ֵ���֧����Ԥ�������������������п��յ����ߴ�ҵ�����͡����У�������֧����������Ҫ��һ�����������ǿ�ĵ��飬2012���й�������������֧���Ľ���ģ��3.8���ڣ�ͬ������76%��

����Ŀǰ����֧�������У�������Ȼ����ǿ�Ƶ�λ������������֧����˾�������е������̶������½������ڿ��֧������Ƚ����ԡ���Ϥ��ͨ�����֧�����û����뿪ͨ�����˻����Ϳ���ֱ�����뿨Ƭ��Ϣ���ٵ����֧��������֮������֧�������ƿ�����ҵ�����Լ���������

�������⣬ȯ��Ҳ��ʼ����֧�����ڡ���ǰ��

���֤ȯ������֤ȯҵ���Ƴ�������֧��ҵ��

�����Դˣ���ҵ����ϲ�Dzΰ롣�������ж��ԣ��û�ͨ�����ÿ�����֧����Ҳ��Ӧ�����������ÿ������ѽ����ÿ�ҵ���ģ���������������֧���ƿ�����������������ʹ�õ������б���Ե������֮�����֧���ij��֣��������ҵ���е������жˡ�

��������ͻ�����

������������֧������Ȩ�⣬Χ���ſͻ����ݣ�������ڻ���չ������һ�ְ�ս�������Ե��ǣ����С�ȯ�̷����������̳�ս�ԣ����������ͻ����ݡ�

������

��������Ϊ�������й����������������ƽ̨����������������̳ǡ�������������ߣ�������������ҵ�̳ǡ�������ҵ�û���

�������⣬

����������

�������

�����������ڿ��ǿ���������վ����ҵ����ʿ������Χ�ơ������ݡ�����Ȩ������ս�������£�����ϣ�������ܶ���ռ��ͻ���Ϣ��

������ʵ�ϣ����̵�ҵ���������������̳ǵij����Ϊֱ�ӡ�2007�꣬����Ͱ��뽨�к����Ƴ����½��ڼƻ�����������Ʊ�����ӵ���˴������û���Ϣ�����㼯��ϸ�����ü�¼�����ǣ�Ŀǰ��һ�����Ѿ���ֹ��

��������˾��ʶ�������������ݶ��������ж�ô��Ҫ����Ҫ��Ӵ��������еõ�����ֳɡ������в���Ը���ڵ������������д��ڴ�Ҫ��λ��������Ͱ������ʿ����֤ȯʱ�����߲ɷ�ʱ��ʾ��

����Ϊ�ˣ�����Ͱ������Լ��Ľ��ڷ�����ϵ������2012�����У�����Ͱ����ۼ���13����С��ҵ������280��Ԫ�������һ���棬���е���������վ�Ƴ����6�����ע������Ѵﵽ1����������35��Ԫ��

�������ߣ�����¡

�˲���)

�˲���)

����˵�������а�