| �������������£�������������ͳ�ƾֹ۵㣬���������Ը���ת�ػ�����ʱ�������ر�������Ȩ�������� |

2012���й�����ҵ�ɹ�����ָ�����ƻع�

����ͳ�ƾַ���ҵͳ��˾ ����� ʷ���� ʩ�� ����

����ŷծΣ��������3��֮�ã�2012��ŷծ�������ǹᴩŷ�������Ʊ仯������ ���������ձ���������Ҫ�����徭�ø��շ��������˾����徭�����ٷŻ�������ʵ�徭���ܵ������س�������ⲿ�г������������ھ�������ѹ������ı����£�����ҵ���ó����������ٷŻ��ļ���2012���й�����ҵ�ɹ�����ָ���������ߡ�����̽�ס���ĩ���ȵ����ơ�

����һ���ɹ�����ָ����PMI����������

�����ɹ�����ָ����PMI������ͨ������ҵ�ɹ��������¶ȵ�����ͳ�ƻ��ܡ����ƶ��ɵ�ָ��������������ҵ�ɹ�����������ͨ�ȸ������ڣ��ǹ�����ͨ�õļ���۾������Ƶ�������ָ��֮һ�����н�ǿ��Ԥ�⡢Ԥ�����á�

��������ҵ�ɹ�����ָ�������¶�������������ҵ��Ա����Ӧ������ʱ�䡢��Ҫԭ���Ͽ��5��������ɢָ������ϳɵ��ۺ�ָ����ÿ������ָ�����������ɢָ������������ش�İٷ������ϻش�İٷ�����һ�롣

������һ��ȡֵ��Χ

�����ɹ�����ָ��ȡֵ��Χ��0��100%֮�䣬50%Ϊ�������������ٽ�㣻����50%����ʾ���徭�ô�������״̬������50%����ʾ���徭�ô�������״̬��

�������������Ʒ���

�����ɹ�����ָ����50%������100%���������û�е����ųɷֶ��������ɷ֣����ųɷ��������ӣ������ɷ������٣�ָ��������100%�½���50%��˵���������е����ųɷ��ڼ��٣������ɷ������ӣ���������Ȼ�����������䣻ָ����50%�½���������0���������������������ɷֶ������ųɷ֣����ųɷ��ڼ��٣������ɷ������ӣ����ô����������䣻ָ��������0������50%����Ȼ�����ɷֶ������ųɷ֣������徭���е����ųɷ��ڲ��ϵ����ӣ��������ɷ�ȴ�����٣��������������ŷ����˶����������Դ����������䡣

�����ɹ�����������һ���¶ȵ��飬�ܼ�������Ӱ�죬���ݲ����ϴ��ַ���������PMI�ۺ�ָ��������ָ����Ϊ�����ڵ���������ݡ�

��������2012���й�����ҵ�ɹ�����ָ������

����2012�꣬�й�����ҵ�ɹ�����ָ����PMI����ֵ������ʷƽ��ˮƽ��������2008�����Σ��ʱ�����ֵ��Ϊ����ҵ�ɹ��������������Ĵε͵㡣��ȥһ�꣬����ҵ�ɹ�����ָ����PMI���������ǰ���е��ٻ��������ƣ���ʾ���ҹ�����ҵ���û������ȡ�

������һ���ɹ�����ָ��̽����

����2012������ҵPMI��ֵΪ50.7%��������ʷ��ֵ2.1���ٷֵ㣬����2007�����ߵ�4.3���ٷֵ㣬������2008�����Σ��ʱ��͵�0.6���ٷֵ㣬������ҵPMI��ʷ���ݿ����ҹ�����ҵ�������������ټ�����

����2012��1��2�£�����ҵPMI��51%���µ�λ���У�3��4�£�������תů�����ں��п����������ƶ�������ҵPMI����������������������ʷͬ��ƽ��ˮƽ��4�³�������ڸߵ�53.3%��5-7������ҵPMI����3���³ʻ������ƣ����ֽ��Զ����źţ�8��9�£�����ҵPMI�������������µ����ٽ��50%��10-12�£���۵�������Ч����ʼ���֣�����ҵPMI������վ���ٽ��50%���ϣ����������Ȳ��������Ͻ������ⲿ�г�����ƣ�������ھ�������ѹ������ı����£� 2012���й�����ҵPMI��������ƫ�������ں�۵������߳��������£����ļ�������ҵPMI��ֵ����50.5%������̽��������ҵ���ý��Եĵײ���

������������ҵ�������ɹ�����ָ������Ҫ����

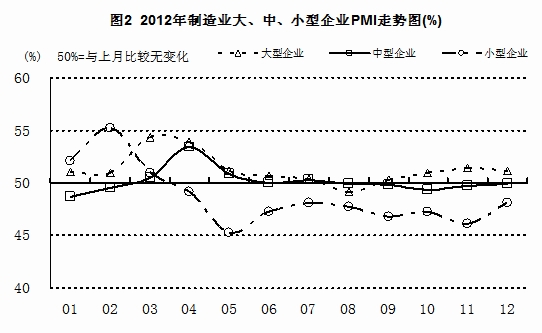

������2010�귢���ֹ�ģ����ҵPMI������������ҵPMI��ʷ��ֵΪ53.1%��������ҵΪ51.9%��С����ҵΪ48.9%�����С�С����ҵPMI��ͬ������һ�����ֳ��ɴ�С˳������С�������ҵPMI��ֵ����3��λ���ٽ��50%���ϣ�������ҵ��2012�����⣬��������λ���ٽ��50%���ϣ�С����ҵ������3��λ���ٽ��50%���¡��ӷֹ�ģ����ҵPMI��ʷ���ݿ���������ҵ������Ӫ���ƱȽ��ֹۣ�������ҵ����С����ҵ����С����ҵ�����ֹۡ�

����2012�꣬������ҵPMI��ֵΪ50.7%��PMI��3�´ﵽ���ڸߵ�����»��䣬8�µ����ٽ�����£���9�����ֻص��ٽ�����ϣ�������ҵPMI��ֵΪ49.4%��PMI��4�´ﵽ���ڸߵ��һ·���У�8����һֱ���ٽ���������У�10�µ���͵�49.3%������������ٽ�㿿����С����ҵPMI��ֵΪ48.7%��PMI��2�´ﵽ���ڸߵ��4�µ����ٽ�����£��˺�һֱ�������ٽ�����£�ָ��Ҳ������ڴ�������ҵ���Ӳ�ͬ��ģ��ҵPMI���ƿ���2012�������ҵPMI���������ٽ���������У�����������ҵ�ɹ�����ָ������Ҫ������С����ҵPMI�ĸߵ�ֱ����ȴ��͡�������ҵ1��2���£��͵�ֱ����ȴ�������ҵ3��5���£�����С����ҵ�Ծ��ò����������С�

����������ָ��������ָ���������崦�����ȵ�λ

����2012�꣬��������ҵPMI��5������ָ���У���ֵ�����ٽ����д�ҵ��Աָ��49.4%����Ӧ������ʱ��ָ��49.5%��ԭ���Ͽ��ָ��47.7%����ֵ�����ٽ������¶���ָ��50.9%������ָ��53.0%����������ָ����ֵ��ߣ��߳�PMI�ۺ�ָ����ֵ2.1���ٷֵ㣬��PMI�ۺ�ָ����ֵվ���ٽ�����ϵ���Ҫ����������

��1����ҵ����ָ����ʷ�����ֵ(%) |

| ��ʷ��ֵ | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| PMI | 52.8 | 54.1 | 54.5 | 55.0 | 50.1 | 52.9 | 53.8 | 51.4 | 50.7 |

| ���� | 56.0 | 58.4 | 58.3 | 59.4 | 51.8 | 56.5 | 56.8 | 53.5 | 53.0 |

| �¶��� | 55.1 | 58.1 | 59.0 | 59.1 | 50.3 | 55.4 | 55.8 | 51.9 | 50.9 |

| ��ҵ��Ա | 50.4 | 50.6 | 50.8 | 51.3 | 49.5 | 49.9 | 51.8 | 50.2 | 49.4 |

| ��Ӧ������ʱ�� | 50.5 | 51.2 | 51.4 | 51.7 | 49.6 | 50.7 | 50.2 | 49.9 | 49.5 |

| ԭ���Ͽ�� | 48.1 | 46.6 | 47.5 | 49.7 | 46.4 | 47.8 | 49.7 | 49.3 | 47.7 |

| �³��ڶ��� | 52.3 | 57.4 | 56.8 | 55.8 | 47.2 | 49.5 | 52.8 | 50.0 | 49.3 |

| ��Ҫԭ���Ϲ����۸� | 57.9 | 56.1 | 58.2 | 63.0 | 58.5 | 55.5 | 63.6 | 58.2 | 49.7 |

����1������ָ��ȫ���վ���ٽ������

��������ָ���Ǻ�������ҵ��ҵ�������������ķ��ϲ�Ʒ����Ҫ�����Ҫ��Ʒ��ʵ�����������仯��ָ�꣬��ռPMI�ۺ�ָ��Ȩ��Ϊ25%����������ҵ������Ӫ���Ծ�̶ȵ���Ҫ��ߡ�

����2012�꣬����ָ���ڴ�ͳ��������4�µ�����57.2%�����ڸ�λ�����һ·���У�8����̽��50.9%�ĵ�λ��֮����������12���ֻص��˽ϸߵ�52.0%������ָ�������з���ָ����һ�������¶Ⱦ��������ٽ�����ϵ�ָ������PMI�ۺ�ָ�����Ȼ�������Ҫ���ء�����ʷ���ݿ���2012������ָ����ֵ������2008����ʽ���Σ��ʱ��51.8%��������ʷ��ֵ3.0���ٷֵ㣬������������3���ߵ͡���Ȼ��ָ����3���������У���ʼ�ո����ٽ�㣬�����ҹ�����ҵ��ҵ�������ڼ������ţ��������ٶ�����������δ�������д���һ���۲졣

2���¶���ָ����ĩ����

�����¶���ָ���Ǻ�������������ҵ��ʽǩ���Ķ���������ͬ���������Ҫ��Ʒ����������ָ�꣬��ռPMI�ۺ�ָ��Ȩ��30%��Ϊ���з���ָ������ߣ��Ƿ�ӳ�г�����仯����Ҫ����ꡣ

����2012�꣬�¶���ָ����������ָ��1������3�·ݴﵽ���ڸߵ�55.1%�������г�����Ծ��ò����ĸ�֪Ҫ������ҵ��������� ����ָ�����ٽ�����Ͻ�����ͣ����1���£�֮��5-9�������ǻ����ٽ�����£�����8����̽�����ڵ͵�48.7%��֮�����»��������ļ������ػ��ٽ�����ϣ���ָ��ͬ����ָ��һ����ΪPMI�ۺ�ָ����������������2012����¶���ָ����ֵΪ2008���������͵㣬������ʷ��ֵ4.2���ٷֵ㣬����2011��1���ٷֵ㡣�ӽ�3�꣬�ر���2012�����ݿ����ҹ�����ҵ�г����������ٶȷŻ����������ҹ������������ߵij����������г������л������ȵļ���

3����ҵ��Աָ���ڵ�λ�ǻ�

������ҵ��Աָ���Ǻ���������ĩ��ҵ��Ҫ������Ӫ��Ա�����仯��ָ�꣬��ռPMI�ۺ�ָ��Ȩ��20%���Ƿ�ӳ����ҵ��ҵ������Ӫ��Ա��ҵ�仯״�����¶ȼơ�

����2012�꣬��ҵ��Աָ��ֻ��3��4��5��λ���ٽ�����ϣ�������¾�λ���ٽ�����£�������6�µ����ٽ�����º���Ҳû���ط��ٽ�����ϡ�2012���ҵ��Աָ����ֵΪ49.4%��������ʷ��ֵ1���ٷֵ㣬����2011��0.8���ٷֵ㣬Ϊ��ʷ�ε͵㡣����ʷ���ݿ�����ҵ��Աָ���������������¶�������һ�£����DZ仯����ҪС�ö࣬�����ҹ�����ҵ��ҵ�ù��������ٶ��ڼ����������ٲ������ԣ�2012���°��꣬��ָ��ʼ��Χ��49%���²�����û�����Ի����ļ����꣬������������ҵ�ù��������������ܲ��㡣

4����Ӧ������ʱ��ָ���仯����

������Ӧ������ʱ��ָ���Ǻ�������������ҵ��Ҫԭ���Ϲ�Ӧ�̷��ͻ���ʱ�������ָ�꣬��ռPMI�ۺ�ָ��Ȩ��15%���Ƿ�ӳ�г�����Ҫԭ���Ϲ����������Ҫָ�롣��ԭ���ϱȽϽ�ȱʱ������ʱ����ܻ����������ԭ���ϱȽϳ���ʱ������ʱ����ܻ�ӿ졣

����2012�꣬��Ӧ������ʱ��ָ����2����λ���ٽ�����ϣ�1����λ���ٽ�㣬9����λ���ٽ�����£����ڸߵ�Ϊ2�µ�50.3%���͵�Ϊ12�µ�48.8%����ָ�����������ڱ仯���Ȳ�����ʷ���ݿ�����Ӧ������ʱ��ָ�������з���ָ���б仯������С��2012�깩Ӧ������ʱ��ָ����ֵΪ��ʷ����͵㣬������ʷ��ֵ1.0���ٷֵ㣬������ʷ�ߵ�2.2���ٷֵ㣬����2012������ҵ��ص�ԭ���Ϲ���ʱ��������������

5��ԭ���Ͽ��ָ��ȫ�����ٽ����������

����ԭ���Ͽ��ָ���Ǻ���������ĩ��ҵ�Ѿ��������Ǽ�����δʹ�õ���Ҫԭ����ʵ��������ָ�꣬��ռPMI�ۺ�ָ��Ȩ��10%���Ƿ�ӳ��ҵ������Ӫ���Ƶ���Ҫָ��֮һ��

����2012�꣬ԭ���Ͽ��ָ���ߵ������1��Ϊ49.7%�����һ·���У�5�µ������ڵ͵�45.1%��֮��6��7�»�����8���ֵ������ڵ͵�45.1%��9-12����47%-48% ������䲨������ָ��ȫ������ٽ���������У������W�����ơ�2012��ԭ���Ͽ��ָ����ֵΪ47.7%��������ʷ��ֵ0.4���ٷֵ㣬������ʷ�͵�1.3���ٷֵ㣬������ʷ�ߵ�2���ٷֵ㡣����ʷ���ݿ����ҹ�����ҵԭ���Ͽ���ʱ�䴦�ڽϵ�ˮƽ���������ܾ������е�Ӱ�죬2012����Ǵ��½�3����µ͡�

6��ԭ���Ϲ����۸�ָ���ʴ������

����ԭ���Ϲ����۸�ָ���Ǻ�������������ҵ��������Ҫԭ���ϼ۸�ˮƽ��ָ�룬����ҵ�ƶ��ɹ��ƻ�����Ҫ���ݡ�

����2012�꣬��Ҫԭ���Ϲ����۸�ָ��1��λ���ٽ�㣬3���������ڸߵ�55.9%������������У�4-7������4����λ���ٽ�����£�7�½���42�����������µ�41.0%��9-12����50%���ϲ�������ָ��ȫ�������ͷ�ߣ��м�͵Ĵ���������ơ�2012��ԭ���Ϲ����۸�ָ����ֵΪ49.7%������2011��8.5���ٷֵ㣬������ʷ��ֵ8.2���ٷֵ㣬������ʷ�ߵ�13.9���ٷֵ㡣����ʷ���ݿ���ԭ���Ϲ����۸�ָ����M�����ƣ������ҹ�ԭ���Ϲ����۸��ϴ������ǽ���2012������������һ��ȫ����ɻ������ߺ����羭�ò�ȷ���������ӵĵ���Ӱ���£����ʴ�����Ʒ�۸���������������ҹ�ԭ���ϲɹ��۸�Ĵ��������

7���³��ڶ���ָ���ʲ�������

�����³��ڶ���ָ���Ǻ�������������ҵ��Ʒ�������������ڳ��ڲ��ֵ�ָ�꣬�Ƿ�ӳ����仯����Ҫ����ꡣ

����2012�꣬�³��ڶ���ָ������5����λ���ٽ�����ϣ�1-4������������4�´ﵽ���ڸߵ�52.2%��������»��䣬7-8���������������ڵ͵�46.6%��Ȼ�����»�����12��λ���ٽ�㣬��ָ��ȫ��ʴ���������ƣ��������費�ȶ���2012���³��ڶ���ָ����ֵΪ49.3%��Ϊ��ʷ��͵㣬������ʷ��ֵ3.0���ٷֵ㣬������ʷ�ߵ�8.1���ٷֵ㡣����ʷ���ݿ�����2012�����⣬�ҹ�����ҵ�³��ڶ���ָ���������ڽϸ�ˮƽ������2012��������ȫ������ҵPMI�°���������ԣ���12�¸����ٽ�㣬������������ҵ�����Դ��ڵ����ڣ�ŷԪ��PMI����һ��λ���ٽ�����£�����ŷԪ����û���߳�ŷծΣ��������������PMI��ֻ��4���µ����ٽ�㣬���侭�ø��������Բ����ʣ���֮���ڹ�����ó�ױ�������������̧ͷ���ҹ��ij������Ʋ����ֹۡ�

�˲���)

�˲���)

����˵�������а�