�������ڳ����ѹ��������������������ڴ����ڼ�����г��ɽ�����ı����������ǵ������ڼ��г�����˫�����ձ鴦�ڡ���ս��״̬����������ǿ����ⲿ�����ݵ�ʵ�����岢�����ԣ������Ŵ������ص���ȥ��2013�귿�ز��г�����ʽ�����Ļ��

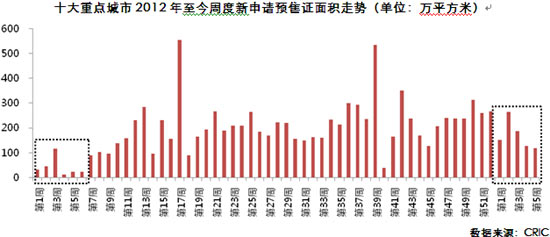

�����������Ƕ��ص���й�Ӧ���ݵĸ��٣������Կ����ڵ�ǰ���ʱ����ϣ��г�DZ���ư���ģ���Ը���2012��ͬ�ڣ�2013��ǰ5��ʮ�����������Ԥ��֤�����Ϊ846��ƽ���ף���ͬ�����ڴ����µ�2012��ǰ5�ܣ������ݽ�Ϊ221��ƽ���ף�����ֻ�н����1/4���Ӿ������������ʮ����н���ǰ5��ÿ��������Ԥ��֤����Ŀ���������100��ƽ���ף���2�ܸ��Ǵﵽ264��ƽ���ף������������Ԥ�۹�ģ��ʹ����2012��ȫ��Ҳ������ǰʮλ֮�ڡ����п��Կ������ز���ҵ��2013������ư�������ʵ��Ȼ����Ի����ģ��������ⲿ�ִ�����Ŀ����Ȼ��Ϊ�˸��ڴ��ڹ����ʱ��������еġ���ô���ⲨԤ���н�Ҫ�����Ĺ�ӦС�߷��ܷ�õ��г������淴���أ�

����������ĽǶȳ�����������Ϊ��ǰ���ص���е��г��ȶ���Ȼ�ϸߡ���Ȼ1�·ݸ�����Ʒסլ�����������ձ�����»�����������ǽ�Ϲ�Ӧ�������������ó���ȫ��ͬ�Ľ��ۣ�����ʱ����һ����ʼ�����ϴ��ڳ��ٵ��ٽ������ز���ҵ��1�·������ư��ձ鱣�أ��ӳ������������������1��������Ӧ��12�³�������֮�⣬������й�Ӧȫ���»���ƽ�������ﵽ51%�����б������Ϻ�������ֱ�ﵽ74%��68%������Ӧ��ȥ�۲���Щ������1�·ݵijɽ����ݣ����ѷ��֣��ɽ����Ļ��ȵ���Զ�ȹ�Ӧ����ҪС�ö࣬����1�·ݳɽ���������4%���Ϻ�Ҳֻ��15%����һ�仰˵��1�·ݸ��ص�����г����ġ����ԡ������˴�������֮�⣬���¹�Ӧ�IJ���������ؼ������ã����ӹ���ȵĽǶ���������������ص���ж����ֹ���Ӧ�Ӿ�̬�Ͽ�������1�·ݵ�������Ӧ�ڵ��¶��õ�����Чȥ�����г�����Ļ�Ծ�̶Ȳ���ν���ߣ��Դ�Ϊ������2�·��°�����������ҵ�����ʱ�����ڻ�������Ԥ��֤����½�����У������ж��ص�����г�������ӭ��һ���ɽ�С�߷塣

����

�������ߣ�CRIC�о����� ����Ա ���

�˲���)

�˲���)

����˵�������а�