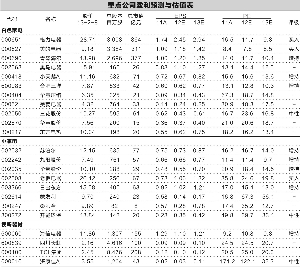

�����ҵ���ҵȥ���ļ��������ն�������������գ���֮2011��ͬ�ڽϵ͵�ͬ�Ȼ���������Ԥ����ҵ����ͬ�����ٽ������Ƚ���һ�����ơ������Ǹ��ٵ��ص㹫˾�ۺ��жϣ�����Ԥ����ҵ����ͬ�����ٽ��������ȵ�2.2%������17.2%�����������ҵ������

����1���յ�����ҵ�ļ����������״λָ����ĸ�������������������Ϊ9.3%�������뺣���������ֽ��ȶ�������������ת�ͽ���β���������������ָ����ļ���ԭ���ϼ۸�����ҵ������ֻ�������ǰ������ˮƽ���������Ԥ��ӯ�������Խ�ά��ǰ��ˮƽ��

����2���ʵ磺��ҵ2011���ļ����Ծɻ��������Ϻã�2012���ļ���������ͬ��С���»�2.9%����Ʒ���жԲ�Ʒ�������������������������Ե����ļ��ȳ������ǵ����۸��ë�����γ�Ӱ�죻

����3����ϴ����ҵ��������ָ�����ϳ��ڸ��ã��ļ��ȱ�����ҵ������ͬ������12.2%��ϴ�»���ȥ��12�³����»�Ӱ�죬�ļ���������ͬ���½�5.0%����յ�Ʒ�����ƣ�Ԥ����ҵ�����й�˾ӯ����������ά���ϰ���ˮƽ����λ�и߶˵���ҵҵ������Ϻã�

����4�����缰С�ҵ磺�ز����ۻ�ů�Գ�����ҵ��һ���ٽ�����֮��ͳ�����Լ����̴������Ԥ�Ƴ��缰С�ҵ���ҵ�ļ���������ӯ���������������ָ�����λ�и߶˵���ҵҵ�����ֱȽ����ۡ�

����������Ϊ��2013����ҵ�����������Դ��תů��������ҵ��������Լ�ԭ���ϼ۸�����Ӱ��֮�£���ҵ�����ʴ�������ѶȽϸߡ���������ҵ������ֵ�ù�ע����ҵ������������գ�ȷ��תů�ز�����������Ϊ��ҵ������Ƴ�Ԥ�ڵ������ҽ���һ�����Դ��ڵͻ���ЧӦ����ҵ����ͬ���������ܳ��ֽϺø��ƣ�����Ŀǰά����ҵ�����á�������

����������ϵ�����������ʦ��

�������ߣ��ܺ���

�˲���)

�˲���)

����˵�������а�