����֤ȯʱ������ �˷�

���������������գ�

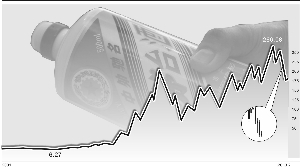

����ę́��

��ӹɷ�������4%�������ƹ�Ҳ�в�ͬ�̶��µ�����

�ƹ����ܻ����¼���������������ҵ���������������������������ᳫ���нڼ������Ϯ���������й�˾�ɼ۽ڽڰ��ˡ���˽ļ��ʿ��˼��������һϵ�з�

��ع�˾��Ʊ����

![]()

���ͷ��������˷Ѿٴ����ԶӰ��������ʶ���㣬Ͷ����û�м�ʱ���������������³����ش�ķ��������к�ϵͳ�Է��ա������ٻ�����Ȼ�ᶨ���ðƹɣ���Ϊ�����ֳɳ��ԽϺõ��еͶ˰ƺ���ę́��

�����ƹ���������

��������ʷ����������ũ������ǰ���ǰ�������������ӳ��A���г�����ÿ����װƹɶ�����Ӯ���Ƶ��ϼѱ��֡�����������£��ƹ���Ȼ�е㡰������

����������Ϊ�ƹ��Ƶ��ܻ����粨��ȥ��11�·ݣ������ư�鰧���Ұ���ƹ�ƽ�������������ɡ�12�·ݣ����롰����涨����̨���Ͽع���������������һ�ֵİƹ�ȫ���´졣�����س�̨�������������ҵ�������ܺ�����Ϯ�����аƹɵ��ڶ���������Ҳ������ձ��������ʾ��������ę́ȥ���ļ��Ⱦͱ�������������Ԫ��

����Һ����ӹɷݡ�

�����Ͻ����ڶ�ƹɾ�������������֡�

��������2013�꣬�������������˷ѡ��ᳫ���нڼ�ĺ����ٶ��ش�������������һֱ��ͦ�ĸ߶˰Ƽ۸�Ҳ���������ɶ����й�������ͨЭ�����鳤��Ա��ʾ������ǰ�г��ƣ������Ǽ۸�Ƚϰ���İ�Ʒ�Ƶ�����һֱ��������ɾ��������̴���ȴ������ۿ�档

������ո�ִһ��

������ҵ���������У��Ƽ۸��£��ƹ�������Ȼ���ù������ַ������ƹɳ�����Ϊ���͡���������ʱ�䣬�����Ƿ�����20%���������й�ͬ�ڸ���������50%����������������İƹɣ���������Һ��

�ž���������������С�����ǣ�������ę́����ӹɷ�ͬ�ڵ�������10%��

�������Űƹ�������̳�����˫�����ڰ���ҵ����Ͷ�ʻ��������Ҳ�������ҡ��ۺ����������Ϊһ�߰ƹ�Ŀǰ����ӯ�ʱ����ص����߱���ֵ���ơ����շ��������Ͽ��������Ѽ�����������о�����Ϊ������������ҵ�������ս��

������ǰ�ֵ÷з�����ġ�����������նԾ�ę́���ơ�����Ϊ�˶�ռ���ƹɵ���Ӱ�������������ǣ����������ѡ���ę́��Ӱ����6%��������ę́����Ҫ������Ⱥ��һֱ�dz����в�������Ϊ��Ҫ���ǣ�����ͬ���Ʒ����ӯ�ʾ���20�����ϣ���ę́Ŀǰ����ӯ�ʽ�Ϊ13.3�����ѱ����ص����������������������ѡ���ˮӰ��̫��ę́���깩��Ӧ�����ȴ�д��������ѹ������Ԥ�⣬ę́���ƹ����������ۼ۸��������ɼ�ѩ���Ĺ����С�

�������������ٻ�����Ȼ�ᶨ���ðƹɡ�

����֤ȯ��Ϊ���߶˾Ƶ������ϰ����������������ߴ�ѹ���ܻ����뷴�����߽��Ӻ�߶˾Ƹ���ʱ��1��2�����ȡ����߶˾�ij�̶ֳ���Ҳ��һ�ָ��������Ŀǰ�dz��͵Ĺ�ֵ��һ������̬�ȷ��ɻ��������ů��ӭ�����������ǡ����Ž�ͶҲ��Ϊ��Ŀǰ�ƹ���Դ����ۼ�10%Ϊ��ʷ��ͣ��ƹɻ��������˵ײ�����Ϊ�������ÿ����ֳɳ��ԽϺõ��еͶ˰ƹɺ���ę́��

�������ߣ��˷�

�˲���)

�˲���)

����˵�������а�