��Ӧ��ҩ������������ ȫ�ؽ�ɳҩҵı����"> |

����������2��19�յ� �ۺϱ�����ͣ��һ��֮�õļ�Ӧ��ҩ�ⶨ��4831��ɹ�Ʊ�չ���ɳҩҵ64.47%�Ĺ�Ȩ�����ռ�Ӧ��ҩ���ƺ����ͣ����Ӧ��ҩ�ڶ����ɷݹ����ɳҩҵ��Ԥ���жԺ��߲�������֮�ʣ���Ƚ�ɳҩҵ������ӯ������

��ع�˾��Ʊ����

![]()

����Ӧ��ҩ����ȴ���������½������ѹ���2012��ҵ���챨��12������ҽҩ��˾�У���Ӧ��ҩ����������ס�

��������2��19�գ���wind����ͳ�ƣ���12������ҽҩ��˾������2012��ҵ���챨������8�ҹ�˾����ĸ��˾�ɶ����������Ԫ����Ӧ��ҩӯ����ף�Ҳ��Ψһһ��ӯ������ǧ��Ĺ�˾���Ҿ��������»���

����12��ҽҩ��˾�У�2012�꾻�����������ڶ���

̫��ҩҵ��ʵ�־���Ϊ��Ӧ��ҩ��3���������Ӧ��ҩͬ����С���

��ҽҩ��

��ɭ��ҩ��ʵ�ֲ�ͬ�̶Ⱦ���������������ҽҩ2012�꾻����2011������31.6%����ɭ��ҩ2012�꾻��ͬ������38.4%��

����

��Ӧ��ҩ2012�꾻���轵���� ë�����»�����������Ӧ��ҩ2010��ʵ�־���2524.69��Ԫ��2011�꾻�����»���2023.85��Ԫ��

�������µ�2012��ҵ���챨��ʾ����Ӧ��ҩ���꾻�����轵��723.35��Ԫ����2011�����»�64.26%����Ӧ��ҩ��2012��ҵ���½����Ϊ����ԭ��һ�ǹ�������Ͳ�Ʒ����Ͷ�����ԭ���ϡ����ʡ�������Ӫҵ�ɱ����ӡ�

�������⣬����������ʾ����Ӧ��ҩ2012��Ӫҵ����Ϊ5,520,395.50Ԫ�������ܶ�Ϊ7,527,946.52Ԫ��������ͬ�ڷֱ��½�71.87%��63.89%��

�����������������½�����Ӧ��ҩ2010���2011��������ë����Ҳ������һ���̶ȵ��½���2010�깫˾�г�ҩ����ë���ʽ�2009���»�4.02���ٷֵ㣬2011�깫˾��ë���ʽ�2010���½�7.5���ٷֵ㡣

����

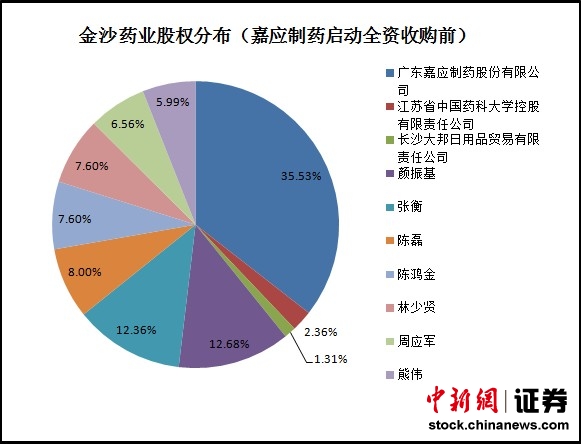

��Ӧ��ҩ�Ȳ������չ���ɳҩҵ �϶����߹�Ȩ�����߶����������Ϊ��Ӧ��ҩ�IJι��ӹ�˾����ɳҩҵ2010��-2012��ֱ�ʵ�־���5545.27��Ԫ��6180.31��Ԫ��4862.5��Ԫ�������������ڼ�Ӧ��ҩ��ֵ��һ����ǣ���Ӧ��ҩ��2009��2��13�����ͨ���������ǰ����ɳҩҵ35.53%��Ȩ���˴ζ����չ���ɳҩҵ����64.47%��Ȩ����ʹ��ɳҩҵ��Ϊ����ȫ���ӹ�˾��

����������ʾ����ɳҩҵ������1995�꣬ע���ʱ�3470��Ԫ����һ�����г�ҩ�з�������������Ϊ����ҩ���ڹ��˿��������нϸߵ�֪���ȡ�

����2010���ɳҩҵӪҵ����Ϊ1.48��Ԫ��������Ϊ5545��Ԫ��2011����Ӫҵ����Ϊ2.2��Ԫ��������Ϊ6180��Ԫ����Ӫ�շֱ��൱�ڼ�Ӧ��ҩͬ�ڵ�197%��256%��������ֱ��൱�ڼ�Ӧ��ҩͬ�ھ������220%��305%��

������Ӧ��ҩ���չ�Ԥ���б�ʾ�����������ֱ�����ʲ������������淨�����չ��Ľ�ɳҩҵ��Ȩ(���³Ʊ���ʲ�)�������������ó�����ʲ�����������12��31�յ�������������������ʲ���������Ԥ��ֵԼΪ1.13��Ԫ����������ֵ��ֵ��ԼΪ6.96%���������淨��Ԥ��ֵԼΪ4.03��Ԫ����������ֵ��ֵ��ԼΪ281.08%��

�����������淨��Ԥ��ֵʹ�ô��չ��Ľ�ɳҩҵ��Ȩ��������ֵ�д����ۣ���Ӧ��ҩ�ԴӶ�Ƕȿ϶���������ֵ�ĺ����ԡ���Ӧ��ҩ��Ϊ����ɳҩҵ�����IJ�Ʒ�����ȶ�����Ч�ߣ��г�ǰ�����������ڳɱ��������ǵIJ�Ʒ�������������������Ŷӵ���Ҫ�������ʲ�����Ӧ��ҩ����ʾ����ɳҩҵ����״�����ã�ӯ��������ǿ������нϺõijɳ��ԡ�(������֤ȯƵ��)

�˲���)

�˲���)

����˵�������а�