�������� ��һ�� ��������

����7��������ս���к��Ϳ�����һ���ϰ�����ɶԼ��ô�������˾���ɭ151����Ԫ���չ���

�������ɭ�ƣ�����й���ʷ��������һ���Ⲣ�������Ѿ���ɣ����ɭ�ɶ��ɻ��ÿ��27.50��Ԫ�ֽ�ͬʱ����˾��ͨ��

��ع�˾��Ʊ����

![]()

�����ȹɽ������պ�Ӷ���֤�������У�����Ŧ�������Ƶ���ͨ��Ҳ��2��26���г�����ǰֹͣ���ס�

����2�³��������չ���ؼ��ļ�ܻ���������������ίԱ��Խ��������У�һ�����ۺ��й��ĵ��������ʯ��˾�����ڽ����ô�������ʮ��λ�Ķ���ʯ��˾�������¡�

�������ɭ��������˾ǰ��ϯִ�й�Kevin Reinhart���������θ�ְ���������¶��»ᣬ�к�����ϯִ�й���ٽ����ζ��³����������»��Ա�ֱ�ΪReinhart����־��Barry Jackson,Thomas O"Neill��William Berry�����¶��»������У��к����ʹ�˾�ܾ�����־����ί�����Ρ��к����ڲ���ʿ������¶�������ɭ�չ����У���־��Ϊ�����Ŷӳ�Ա֮һ�������ɭ�ڼ��ô�������ɰ��Ŀ�Ѿ�����������ڲ�����ɺ�־��Ϊ�ܹ�˾���εĹؼ����Ҳ�������Ĺ����Ϸ������á�

������������������Դ�����ϼ��ڲ��������к��ͻ��������һ���������ɭ����ռ�ʲ������������ɵġ���ɰ����������Ҳ��ζ�ţ��к���������151����Ԫ����ֽ��չ������е����ɭ�ߴ�43����Ԫ��ծ��֮�࣬�������������ʽ��һ���ƽ����ɭ�Ŀ��ɺͼ����о���

������������Ϥ���к���2012��1��-9�¾�����Ϊ318.69��Ԫ����ң�����չ����ɭ��200����Ԫ���к����ʽ����ȱ�ڡ���ǰ���к�������ʾ���չ������ʽ���ͨ�������ʽ���Դ���ⲿ���ʵȷ�ʽ�ṩ�ʽ�֧�֡�

�����к��ͺ����������

�������ɭ���µ��ʲ�������̽���������ڲ���Ŀ���ֲ��ڼ��ô�������Ӣ���������������Ǻ��ϡ�ī�����塢���ױ��ǡ�Ҳ�źͲ��������У�������������ɰ��ҳ����Ϊ���������ҵ��

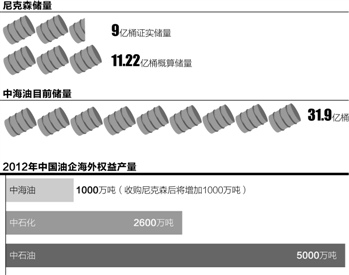

������������֤ȯ����ίԱ���ͳ�ƣ����ɭӵ��9��Ͱ�͵�����֤ʵ�����Լ�11.22��Ͱ�͵����ĸ��㴢����

�������к����չ����ɭ��ս�����ø�Ϊͻ�����к��͵ĺ��������������������ʯ�ɲ�����ѧԺ�����˾�о�ר��������˵��

�����������ߴ�

��ʯ�����ü����о�Ժ���һ���о�������ʾ���к��Ͷ����ɭ���չ�����ʹ��������������2011������22%���ﵽ5500��֣����亣��Ȩ�����Ҳ����2012��ʵ�ַ������ﵽ2000��֡����о�Ժ2012��ͳ����ʾ���к��ͺ���Ȩ������������1000��֣�Ϊ��ʯ�ͺ�����������֮һ���в���

��ʯ��2600��ֵ�һ�롣

�������������˽�������к������´�ǰ�Ѿ�̽����31.9��Ͱ��������Ŀǰ�������㣬����̽����������ά�ֿ���9�꣬��һ����Ҳ��ȫ����Ҫʯ��˾����͵���ҵ֮һ��

��������ͨ������ֱ�ӻ�ȡ������Դ�⣬�к��ͽ��������ɭ��ǰ��ҵ����������ս�Ի����С������к����ڲ���ʿ��ʾ���������ɭ���ʲ����֣��к���Ҳ������ȷ����ڱ������������ʲ�ЭͬЧ�档

������������Ϥ���к������չ����ɭʱ����ŵ�����Ѽ��ô���ʡ����������Ϊ�к����ڱ������������ܲ���������ֵԼ80����Ԫ�����ʲ���

��������Ϊ��ͳ�������������к����ܹ����뱱����½�Ǿ�����Ҫ��ս������ģ��������Ĺؼ��Ϳ����к��ͣ���ô������ʲ����ϣ��Ӿ���Ч��������������ؼ�����������˵��

����������ս

��������������ҵ�����������к��Ͷ����ɭ�Ľ�����������˵�һ����

������Ϊһ�ҡ��й������̶ȡ���Ϊ���ԵĹ���ʯ��˾����Ȼ�к����ڲ��������ƿ���������Ӫǰ�У�������չ���Ч�������������ɭ�ʲ������ǰ����к���������ǰ�ĵڶ������⡣

������������Ϥ���к����ڲ��Ĺ����ܹ�Ϊ��ҵ���ƶȣ��ܲ����������ҵ�������̡������Ȳ������ַֹ������ӹ�˾��ְ�ֹܷ���ȷ���ҹ�����ӪϵͳҲ�������������ɶ����ɭ���չ������ɭ��Ϊ�������Ӫ�ĺ����ӹ�˾�����ɢ�ڸ����������ʲ���������й��������������Ͻ����к����ƽ��չ��������˵Ĺؼ����⡣

�����������к��ʹ�ǰ�ڱ�����õ������ʲ����϶���������ע�����ɭ�ӹ�˾�������ڹ����ɱ��ϲ���ʵ�ָ�Ч���ã������������ҵ��ʲ�Ҳ����ͨ�����Ͻ�����Ӧ�Ĺ�����˾����Ҫ�����һ�������������֪����������˵��

�������������ɭ���ʲ����������š��⣬���Բ�ͬ��ҵ֮����ڲ���������Ҳͬ�����к��Ͳ��ò����Կ�������һ���⡣��Ȼ���ɭ�������ģ���к���С������߹ܵ�н���ƶ���Զ���ں��ߡ�

����2011�����ɭ��ϯִ�й���н���500����Ԫ������ǰ������1000����Ԫ�������ܲü�CFO��н��Լ200����Ԫ�����֮�£��к�����ϯִ�йٵ�н����Լ85����Ԫ��ӽӽ�77����Ԫ�Ĺ�Ȩ���棬���³���Ϊ70����Ԫ��134����Ԫ��Ȩ���档

�����ӹ�˾�߹�н������ܹ�˾�߹�н��ķ��Ҳ����Ϊ�к����ܷ��ȹ����ɭ���й����ŶӵĹؼ����ء����չ����ɭʱ���к�������ŵ�����������ɭ��������Լ3000�˵Ĺ����ŶӺ�Ա����

�����ʲ�����

�����к��ͻ�����Ե���һ�������������ɭ����ռ����ɰ��������

������Ϊһ�ֱ��������������ɰ����ȳ���������������ɰ���ɳɱ��ͷ��ն���Խϸߣ����ݴ�ǰ�о������ļ��㣬�������ͼ�ά����ÿͰ80��Ԫ����ʱ����ɰ�Ŀ��ɲž߱�һ���ľ��ü�ֵ������֤ȯ����ίԱ�ṫ�������ɭӵ�е�ʯ�ʹ����У�64%�����ڼ��ô���ɰ��Դ�����ͬʱ�����ݼ��ô������������������51-101�Ĺ涨�����ɭӵ�е���ɰ��Դ�������Ǹߴ�56��Ͱ��

������ǰ�����ɭ�����з���Ա��࣬Ͷ�ʳɱ���ߣ�������ȴ��С������Ҳ������λ�ڼ��ô���������ɰ��ҳ�����ȷdz�������ҵ��

����������ˣ��к��ʹ�ǰ�Զ����ɭ������ŵ��������Ͷ������ʽ����ڳ��ڿ������ô��������Դ��������֧�ְ���������ѧ����ɰ�о���

����2000�����ɭ�����˲��������ʲ�ר�����ɳɱ�������������Ŀ��������ɰΪ���ļ��ô���Ŀ��������֮һ����������Ϥ��2008�꣬���ɭΪ������Ŀ������8.47����Ԫ������4.25����Ԫ�������������豸�ͼ�����������ˣ������Ŀ��Ϊ��������1900��Ͱ������̽�����ഢ����Ͷ�����������Է��

�����������Ŀ����������صĵ��ʹ����о�����λ����Ŀ�ļ����Ѷȱ�֮ǰ�����Ҫ�ߵö࣬��³ɱ����ĵ��˹�˾���ʽ𡣡����ɭǰ���ܲ�Ron Watson��ý��ơ�

���������к����ڲ���ʿ�������߱�ʾ�����չ����ɭ֮ǰ���к��;��Ѿ��Ե��ص���ɰ��Դ����һ���̶ȵ��˽⣬��������ɰ��Ŀ�������ġ���

�����������ɭ���µ��ʲ�����Ч�����Ѷ���ʱ���к�����һ����Ҫ��Ե��������������������ɭ�ߴ�43����Ԫ��ծ��ϸ�ڡ�

�������к����չ����ɭ�Ĺ����У����������еIJ��Ÿ����˼������߹��⣬�����ڲ���ʿ�����Ե�֪���飬�Ҳ����Ŷ�Ҳ��ǩ���˱���Э�飬�չ�����Ҳ�������˹�˾�ġ�����ܡ�����������ˣ��к�������ʵ�ֽ��չ�������Ͷ���ʽ����д�ǰ��ŵʱ�����������һ�ʶ���ľ�ծ��Ҳ���佫Ӧ�Ե���Ӫ����֮һ��

�������ߣ���һ��

�˲���)

�˲���)

����˵�������а�