�������� ʷ���� ��������

����2�½��ţ��еµ��� ��NYSE��STP������ս������������ʼ�ٹ�����µ�3��15�գ��ܶ�ߴ�5.75����Ԫ�Ŀ�ת������Ʊ�ݣ�Convertible Senior Notes���������ڡ�

������ʳ���30������ҵĿ�תծ�����ڵ�ǰ����ծ�����ס���˾�ڶ����еµ������ԣ���

��ع�˾��Ʊ����

![]()

�Dz��ɳ���֮�أ�һ��Ͷ������Ҫ��Ҹ����е½����ɱ��������Ʋ���Ե��

������Ͷ������Ԥ�ڣ���������������е¶ɹ��ѹء���2��27�գ�һλ�еµ�����תծͶ���������߱�ʾ����Ȼ֮ǰ��������������Ϣ����תծ�۸�һ�������Ŀǰ�۸�����47���������ǻ����껯�����ʸߴ�153%���ϡ�

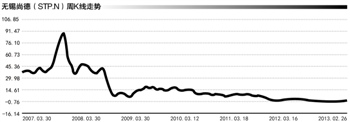

����Ͷ���߲����ֹۣ����Ľ��������ֻ�б������ܵͼ�ת�ɡ��ڴ������������е���Ϣ֮��3�����������еµ����Ĺɼ�һ·�������0.8��Ԫ/�����ǵ�Ŀǰ��1.44��Ԫ/�ɡ�

����֧�Źɼ����ǵģ�����ծȨ�������̬��ת�䡣27�գ��ӽ������е���ʿ¶��Ŀǰ�й������еµ�������ڡ��߶ȱ��ܡ��������������������ѹ�����Ѿ���ΪծȨ���еĹ�ʶ�����Ʋ�������˫��˫������֡���

����2012��12��6����7�գ�����ίԱ�����Ժ���鳤�����������������й����ҵ��������͵ط������߲����Ĺ����ҵ��չ��̸���ϣ�������ȷ��ʾ�������ж��ڹǸ���ҵ����ͷ��ҵ��������ҵ������Ҫ֧�֡���

����������̸���ϣ�����ר�ŵ����еµ�������ȷϣ����������֧�֡�֧���е�һ����ҵ����������400�����ҵ����һ����˾500�˼��㣬���ǽӽ�20���˵ľ�ҵ���൱��֧��20�����ͥ����ϵ������ȶ����⡣��

����ʡ���ڰ����ι�˧����

����������ʧȥ���ģ����ѹ������һ������֧�ֵIJ�ҵ��Ѹ�ٵ���Ϊ��Σ�߷��ղ�ҵ�����еµ������³�ʩ���٣��������������ҵ��չ��̸����Ψһ��Թ���еĹ�����С��ڲ�������ʾ��������̸���ϣ�����

����Э����ϯ����ϯִ�й��칲ɽ���ڵĹ����ͷ�������г��ת���������ʵ�����������ҵ�ʽ����״�����˳�����

����ʩ���ٸ������飬����Ҫ��̨�������ߣ�����һ���С�����ҵ���ã��Ͷ�������ҵһ�����Ǻ�Σ�յġ���������֧��һ����ҵ��һ��Ҫ������£���ѡ���Ե�֧�֡���

�������������������ڵ�����̸���ϵĽ��������������ʽ������Ĺ����ҵ���ԣ������һ��ǿ���룻����Ϊռȫ�������������֮���Ľ��գ����ּ�����ʾ��Ӧ�Դ�ʩ������������չ����

����2��20�գ��й�����ʡί��֯��������¶��������������ί����ǡ��г���˽��������γ���ί��ǣ������ν���ʡ���������鳤��ʡ�������ڹ����칫��������Ȫ���ѱ��Ƽ�Ϊ�������г���ѡ��Ŀǰ��Ȫ������Ϊ�����г���

��������Ȫ���ڰ�����һ�ɾ������꣬���Ӷ������У�Ҳ�����ø����ڻ�������������һλ����ҵ������ʿ�����ߣ�������ڰ����������ڣ������е³ɹ��������У�����Ҳ�����˲��ٹ��ס���

����Ȼ�����ⳡ��һ�ҹ����ͷ�����ġ����С���ҵ�������������ս��ǰ���Բ����ʡ��е������ľ�Ӫ״����δ������ת���Ʊ����ɲҵ���2012���������Ӫ��Լ3.87����Ԫ�������½���18%��

�������ծȨ������ʿ�Զ��Ƿ��һ��Ԯ���е»�Ī�����ǰ������˽��г����Ը�Ԥ֮�£���������֯��������2��Ԫ�Ի����е�ȼü֮����

������5.75����Ԫ��תծȫ�����ڶҸ��Ļ���������û��Ǯ�ٸ��еµġ���27�գ�����һλծȨ������ʿ��ʾ����תծȫ���Ҹ��Ļ���ֻ���Ʋ�һ��·�ˡ�

����5.75����Ԫ��תծ���ڳ�ѹ

����5.75����Ԫ��תծ���ڣ������е¹����㻹ʣ��15��ʱ�䡣

������2005���еµ����ɹ���½Ŧ������IPOһ����ļ��4��Ԫ����֮ʱ���еµ����ʹ���һ���������ʵĴ��ڡ������2007��2�º�2008��2��ͨ�����п�ת������Ʊ�ݵ���ʽ����˽�10����Ԫ������֧�֡��������2013��1���ȼ������ڵĿ�תծ��λ�����У���ʱ����ʢ�����˸ñʿ�ת��Ʊ�ݷ��еĶ���ȫ��Э���ˡ����ҽ�������˺���ϵ�˲������ˡ�

������������Ϊ�е¾��Ⲣ������һ����·��2006��8�£��е��չ����ձ������������ҵ֮һ��MSK��˾��2008��4�£��е����չ��˵¹����ͻ�е���̿����չ�˾��

���������ļ���ʾ�����2008��3�·ݷ��е�5.75����Ԫ��ת��Ʊ�ݣ���������Ϊ3%��һ����ʽ���Σ��ͻȻ������ʹ�ù����ҵ����ȵף��˱ʿ�תծ������һ�������18.2%��������Ϣ����ʾ����������17����Ԫ�����ʲ���Clearwater Distressed Fund�����������뵱ʱ�۸��Ѵ���µ����е¿�תծ��

����������ʱ�����վͺܸߣ���ʱ�Ѿ�����Ϊ����ծ���С���һλ����ծȨ�����Ǹ����ߡ�

����2012���°��꿪ʼ������Ԯ���еµ�������Ϣʱ�д����������е¹�Ʊ�Ϳ�תծ����ΪͶ���߳����Ķ����еµ����Ĺɼ�Ҳһ�ȷ�����1.8-2��Ԫ/�ɵ��¸߷塣

����������Գ������һ�ȴ�������е¿�תծ����һ��רע���������Ͷ�ʣ�special situation investing���ĺ����������ߣ��г������ǵط������������������е£���ˣ�Ͷ���������ٷ�����

����������ծȯ�۸�����Dz�δ��Ϊ����̬�ƣ�2013��3�¿�תծ���ں���ծȨ����ǰ���м���·��Ҫôѡ��ծת�ɣ�Ҫô���֡�

������ֻ�й�Ʊ�۸����ԭ�ȿ�תծ�趨��ת�ɼ۸�ʱ��Ͷ���˲Ż�ѡ��ת��Ϊ��Ʊ��������Ͷ���˸����ߡ�

����������ծȨ�˽��ܣ�һ���Ʋ����㣬ծ�����ȴ���Ӧ��Ϊ���д��һ��ծ�����ȹɡ���ͨ�ɡ���תծ��ͬ�������Ŵ��������Ŵ����е�Ѻ�����תծ���ڹ��ⷢ�У����г����豸�ȿ���Ϊ��Ѻ�Ķ��������ڹ��ڽ��еIJ�Ȩ�Ǽǣ���ծ�����ȴ���Ҫ�������д����������ͨ�ɡ�

����������е���������5.75����Ԫ��תծ��ծȨ��ֻ��ѡ��ת��Ϊ��Ȩ��������ծȨ�˸����ߣ�����һ��������ǣ�ծȯ�����˻ṲͬѰ��һ�����У�ί����������ծȯ���ð��š�

�������ߣ�ʷ����

�˲���)

�˲���)

����˵�������а�