������ȫ��ͭ�г�����ƣ��������ʣ��ѹ���£����������ؽ�����������LME��ͭ���Ӹ߲��£��۸������ܵ���ѹ����2012��ȫ��ͭ��ʣ���ص�����£���Ȼ�����ͭ�������Դ�����ӣ�����ͭ�������ɺ����½���

�������⣬2�·��й�����ҵPMI�������䣬�ټ������ܡ���������ϸ���̨���շ��ز��г����Լ�����������һ�ֵļ���ƻ�����Ȼ������ת�����ŷ���ã����°���ͭ���ڵĻ��������г�������ɫ��

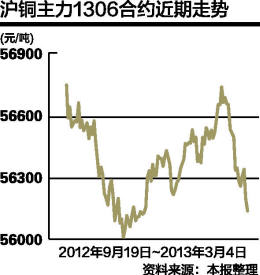

�������ѹ�����¼۸�����

����������3��1��������ʾ����������ͭ��������ӽ�һ�������λ��������λ���Ϻ����㽭�ͽ���ʡ��14���ֿ��������ʾ������ͭ�������1.8��֣��ﵽ22.6��֣�����8.9%������2012��3�·���������ߣ�LMEͭ���Ҳ����1.21��֣�����Ϊ45.88��֣���һ��ˢ��16��������ߵ㣬��ȥ��9�·ݵĿ��͵���ȣ���������50%��

�������ѹ����ͭ�ڻ��۸�Ѹ�ٻص���������ͭ�ڻ����գ�3��4�գ��Ϳ��������̽�����к�Լ�����µ�����������1306��Լ��56330Ԫ/�֣���580Ԫ������1.02%��������2�·ݵ����ӽ�5%���������̺�������Լ1306�ֲ�����, ǰ20����ͷ�ֲ�����8012�֣���ͷ����6327�֣�ǰ20���ֲ־���4000���֣���շ���ϴ�LME��ͭ�۸�ĿǰҲά����7700��Ԫ���ҵ������µ�λ����LMEͭ��������2�·��ۼ��µ�4%���ҡ�

��������2�³��������ܵ�1�·��й���ŷ���������þ������ݵĴ̼�����������ͭ���Ծ��5�º�Լ����ȥ��9����Ѯ���������λ��LME��ͭҲ����ÿ��8300��Ԫ�Ϸ���Ϊȥ��10�³����������λ���������������£��۸��λ����ά�֣�ת���ڽ���2����Ѯǿ���µ�������������Ϣ�ij��ֽ�һ����ͭ�ڼ�ʩѹ��

����ͭ��ʣ�����ż۸����Ҫ����֮һ�����������ͳ�ƾ����ݣ�2012��ȫ��ͭ�г���Ӧ��ʣ6.6��֡�ȥ��1~12�·�ȫ��ͭ������Ϊ2054.8��֣�2011��ȫ��Ϊ1962.6��֡��й�����ͭ������ռȫ��������֮���Ը���43%��ȥ��12�·�ȫ����ͭ����Ϊ183.3��֣����������ڲ�����Ϊ174.8��֡�

������ҽ��ڻ���ҲԤ��2013��ȫ��ͭ��������ʣ����������������Ϊ��2012��ͭ�й�Ӧȱ��Ԥ��Ϊ5��֣�����2013��ͭ�й�Ӧ��ʣԤ���Խ��ﵽ10��֣���2014��ͭ�й�Ӧ����ʣ45��֣���2015���ʣ�����ܸ����⣬����ͭҵ�о�С��Ԥ�ƽ���ͭ��ʣ45.8��֣���ʢԤ��ͭ��ʣ40��֣���������Ԥ��ͭ��ʣ��Ϊ13.4��֡�

�����ڴ˱����£���Ҫͭ������ͭ������δ�����»���������Ϊ��������1 ��ͭ����Ϊ47��֣���Ȼ��ȥ��12 �»��ȼ���7.6%���������ȥ��1��ͬ��������8.6%������2012�꣬����ȫ��ͭ��������3%��545.5 ��֡�

�����ֻ��г��������ɷ���

�����ֻ��г�������Ҳ������ڻ��г��۸����Ƶ�����֮һ�����Ϻ���ɫ����⣬�Ϻ��ֻ�ͭ���ձ�����56000~56400Ԫ/�֣���350Ԫ/�֣������ˮ150Ԫ/�֣���Ԫ�����Լ��й�����ҵ�Ż�����ѹͭ���ٴ��µͣ��ҿ��������ʾ�������½����ֻ��̼ҹ�����̬���أ����������Բ��ߡ�

������������������ʾ���й�1�¾���ͭ��������Ϊ24.3��֣�������ͬ���½�27.51%����ʾ��������ƣ�����й�1��ͭ��������߸������״γ����½�����ȥ��12�µ�93.5��ּ�����76��֡�

���������ڻ�����ָ��������3��Ҳ��ͭ������������Ŀǰ����ͭ���п���Ը�����������Ŀǰ��û���Ը��ƣ�������������������Ӱ��֮�£�ͭ����Ҫ���������ն�������������ϡ�

������������Խ����й���ͭ����ʢ������Ϊ�������й���ͭ������������8%������������¼��883.3��֣��⽫�ƶ������������ڽ������6000��ͭ��Ӧȱ�ڣ����ڼ۸�ʢԤ�ƣ�δ��6��������ͭ������15%���ﵽÿ��9000��Ԫ�������൱��ȥ��ȫ��������ࡣ

�����н�˾ҲԤ��,�����һ����ͭ�г���Ӧ��ʣ17��֣����͵ڶ����ȶ��ԣ��н�˾������Ϊ�����ڹ���Ͷ�ʵ�֧�֡����ڵ������������������й��ľ������ٻ�����������������������������������ȥ������ڵĽ������������ģ��ȡ���������ճ̶ȡ�

�˲���)

�˲���)

����˵�������а�