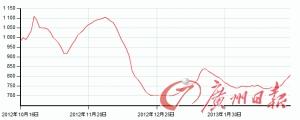

������ͼΪBDIָ��������������

�����걨���ա��������Բ��ֹ����ƺ��˹ɶ��ڱ���

�������ڽ�����BDIָ���������ǣ������ձ�806�㣬����Ҳ��������ů���������ο����ʻ������˼���������������

����3�½��������������ȵĽΣ��ڴ����乩���������ɴ����۸�Ԥ�ڻ�����

��ع�˾��Ʊ����

![]()

��Կ��ü�������ҵ����������2�����ҵ�Կ��𣬴ּ��˴�������3����Ѯ��4�³��Ƴ�ŷ�����ߵ��Ǽۼƻ�����Կ��ü����г���

��������Ѷ ���������������������Եĺ���ҵ�ڴ��ڽ�����ӭ��С����ů�����������������ʸ�ɢ�����侰���̶ȵ�BDIָ����������8�գ������ձ�806�㣬���֮�£���װ���г��������ڽ�ǰ���г���֧�������ռ���ά���嵭���顣

�����������ʷ���ʦ�Ž�ƽ�����ƣ����˰��Ŀǰ�о��ʴ�����ʷ��Ե�λ���µ��ռ��Ϊ���ޣ�������Ϊ�걨�ܼ���¶�ڣ����˹�˾ҵ�����г�Ԥ�ڱ��֣��ټ����ϰ���������Բ��ֹۣ�����Զ��ڹɼ����ƽ�Ϊ�����������עδ�������������߳�̨���ܴ����Ķ���Ͷ�ʻ��ᡣ���ڿɹ�ע2013���°����ɢ���������г����ڴ���Ԥ�ڿ��ܴ������г���Ͷ�ʻ��ᡣ

������ǰ���г���֧����

�������ڽ�����BDIָ����11���ڽ��������µ�������Ҳ��������ů������ָ��������������������ƶ����������˼۴���߸ߣ��ƶ�BDI ָ�����У���BDI�ۺ�ָ���Դ��ڵ�λ��Ԥ��֮���������ο����ʻ������˼���������������

�������֮�£���װ���г��������Ǽ���ά���嵭���顣��Ȼ����

��Զ���˵ȹ�˾��ǰ������3�µ���ۼƻ���������Ԥ�����ڶ����г������������ֹۣ���ۼƻ�ʵʩ������ֹ�˾��һ������������Ŭ����

������ȯ����ʿָ��������ǰ�����̼��г���һ���̶���֧�˲��ֽں����������Ŀǰ�����г���װ������������Ȼ�������ƣ���������Ŀǰ�������ٺ����Կ�������̬����Ȼ������������ȼ�װ���˼�̸�м�������֮�ʣ�Ϊ��ȡ����˼�̸�и�Ϊ�����ij��룬���������˼۳������ǵ�������Ȼ��ǿ��

�����걨���տ���ѹ�ƹ�ֵ

�����������������˰���������������ص�Ӱ�죬��������ʣ���г��������ͼ����ǣ��ʱ��г��Ϻ��˰��Ҳ�dz�����ѹ��ͳ��������ʾ�����ܺ��˰������0.6%���ֱ����仦��300 ָ���ͽ���ָ��2.2 ���ٷֵ��0.8 ���ٷֵ㡣���������ͨ����ָ������4.8%�����仦��300ָ��1���ٷֵ㡣���˰���Ƿ�Ϊ1.3%���ֱ����仦��300 ָ���ͽ���ָ��4.5 ����3.5 ���ٷֵ㡣

�������˰����������걨���գ���ȯ����ʿҲָ�������ڿ���ѹ����ҵ��ֵ�����ڷ��ո������档�й�Զ������������������ST��

*ST����Ԥ��2012����Ⱦ�Ӫҵ�������ֽϴ���ȿ���*ST���Ϳ���������ͣ���е����ˡ�

�������ȯ����Ϊ����ҵ���겻���ܸ��գ�������ҵ�����ϵ��2013�����������ƣ���ҵ�����߳���������2014���Ժ�

����������ҵ��������

����3�£�ά����·���Ŀ���������������·��۳ɹ�֮�����һ����Ԥ�ڻ���Σ��������ڼ���Ϊ�����¼������ռ䡣�Ƽ���ۺ����ػ����������Ԥ�ڿռ��

������·���������������

����������

��������(ά�ֿ���)��������ů����ҵ������Ԥ�ڡ�

����3�£����ǿ��ð����֡���ҵ�����ָ�����ҵ������Ԥ�ڣ���ȻĿǰ���ڱ����ڣ����ڲ��ֶ���ҵ�����գ������걨ǰ���㹻Ԥ��ʱ�������������ҵ�����գ������ҵ����Ԥ�ڽ���Ȼ����Ҫ��������������ҵ���ɵijɳ����ǣ���Ϊ

�����ɷ���

�������ڰ���о߱��Ƚ����ƣ��Ҿ߱���ֵҪ�أ�ά���Ƽ���

�����ӹ�˾�����ʻ�������������ע

��ïͨ��

������·(ά������)�������������ע��Ԫ���ɻ��ᡣ

����3�£�������Ϊ�����Ȼ���ڼ�ֵ�ײ���ͨ�зѽ��ۺ��ͬ��ЧӦΪ2013���ϰ�������ĸ�ѹ�����ģ����ֶ�Ԫ����Ӫ��˾�ܻرܲ���ѹ����ֵ��ע�⡣Ŀǰ�������þ߸߷ֺ������

����������

�����ۿ�(ά������)���걨��¶�£���ע�߷ֺ�Ʒ�֡�

����3�£��ӻ���IJɹ�����ָ����������ó��Ԥ�ڸ������ޣ������ע�ֺ��ʽϸߵĸۿڡ����ǵ�ŷ���й�PMIָ���ķ�����ó�Ծ��õij�Ԥ������Ŀǰ�����������ޣ��걨��¶�·�������Ȼ�����ע�ֺ��ʽϸߵĸۿڣ�

�ϸۼ�����

�������

�����A�� ������

�������ߣ���������Դ�����ձ�)

�˲���)

�˲���)

����˵�������а�