������������ľ���Ŀ������߹滮�������ǵ�Ԥ�ڣ�����ζ��2013���������ᷢ�������仯���ڲ������������Һ��Ŵ�������Ȼ���ɵ�֧���£�������Ϊʵ��7.5%������Ŀ���Dz��ѵġ����������ϣ��ά�ֵ�ƫ���Ե���������˵��������Ϊ��ǰ���Ŵ������Եù��ڿ��ɡ�δ�����б�Ҫ�ʶ��ս���������ˣ�������Ϊδ�����������ᆳ����������ͷ����Ա��֡������п��ܽ�һ���ӿ죻����Ŀǰ8%��GDP����Ԥ�����ٵ����п��ܴ������п��ܡ����⣬����������Ԥ�ڵģ������ƻ���������֧���������ƽ���Դ������ҵ�۸�ĸ������Ӫ�����Ե㷶Χ��

����

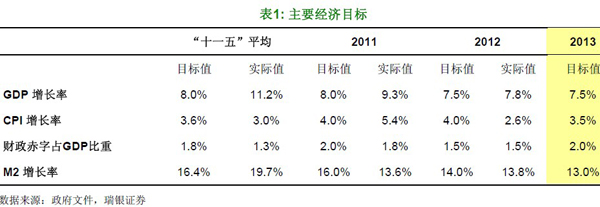

��Ҫ����Ŀ��������Ȼ��Ҫ�����¼ұ��������������������и�����2013����Ҫ����Ŀ�꣨����1������ЩĿ��ֵ��ȥ��12�¾��ù������������۵Ļ���һ�£����Ҳ���������г�Ԥ�ڡ����Ƕ�2%�ij�����Ŀ���Ը�������Ϊ�����2012���Ԥ��;�����֡�

����������Ȼ�趨�˸��ڡ�ʮ���塱�滮������Ŀ�꣬��Ȼ����Ȼ�������뾭�ó��ֹ��ȣ������Ƿ��ز��г���������ϣ��ʵ����ԽϿ���������Խ���Χ�����˿ڽṹ�仯�ͻ�������Լ�������������ۣ������ƺ�ȷ���й���DZ��������ͷ�ԱȽ�ǿ��

�����ڲ������������Լ���Ȼ���ɵĻ��Һ��Ŵ����ߵ�֧���£�������Ϊ����ʵ��7.5%������Ŀ��û��ʲô���⡣2012��������ǿ�����Ŵ�����Ӧ��֧��δ�������µľ��û��ǿ����������ڳ�̨�������������ز�����ҲӦ�����ȥ��������ӿ죬��ҵ���ŵ�ȥ������Ҳ������β��������Ԥ��2013���ϰ���GDP����������ͷ������ȥ���ļ��ȵ�ǿ��̬�ơ������п��ܽ�һ����ǿ��

������ʵ�ϣ�������Ϊ2013�꾭�����ٽ��ٴγ�������Ŀ�꣬������Ϊ����Ŀǰ8%������Ԥ��Ҳ���ڸ�������з��ա�����������棬ֵ��ע�����������2013��̶��ʲ�Ͷ�ʺ��������Ʒ���۶������Ŀ��ֱ��趨ΪΪ18%��14.5%������ȥ��16%��14%��Ŀ�ꡣ����ζ������ҪôԤ���ⲿ���������Ҫô��ʾ����ʵ�ʵ�����Ŀ����ʵ���ߡ�

���������������������������3��5%���ҷ������ǵ�Ԥ�ڡ���������Ԥ�ڵģ������ƻ�������Դ������ҵ�۸�ʯ�͡���Ȼ����ˮ���硢��ͨ������CPIĿ����趨��ҲΪ��Щ����Ԥ���˿ռ䡣���⣬����Ԥ�ƻ���ЧӦҲ���Ƹ�CPIԼ1���ٷֵ㡣

����

�������û�мƻ�����������������б�Ҫ�ʶ��ս�����2013����������������������2012�걣��һ�£��������Ĺ���������Ҳ��δ�Ծ��ù��Ⱥ�ͨ�ͱ��ֳ����Եĵ��ǡ�������Ϊ�����Ծ��÷�չ�����ӣ����й���Ͷ���������͡�Ͷ������ǿ�����Լ���ȫ�û�������ȷ���ԡ�����������ζ�ź�����߲�̫���ܺܿ�ȫ���ս���

������Ȼ���������ij��ַ��ز���ĭ����ϣ����ֹ���۹������ǡ��������������ĵ�һ����Ҫ������⣬�������Ŀ��Ŷ�����ҪӰ�졣��Ҳ��Ϊʲô�ڲ��ֳ��з��ز������ͷ��ۿ�����������£�����Ժ�ڽ��ڳ�̨�˵������������δ���������﷿�ۼ�����������������Ԥ�����������̨���������Դ�ʩ��������������ˣ���������ͬʱ�������ӵͶ��Լ���С���е�ס����Ӧ��һ���̶����ܵ�����������������������ȻԤ�ƽ��귿�ز����������ٽ�����2012�ꡣ

�����µ�M2����Ŀ���Ƿ��ǻ��������ս����źţ���һ�����������Ǵ�ǰ�ᵽ�ģ��������б������ʹ�ģ��Ѹ�����ţ�M2�Ѿ�Խ��Խ����ȷ�ط�ӳ��ʵ�Ļ��Һ��Ŵ�������2012���M2���ٲ�û�б�2011��߳����٣���������ʹ�ģ�����ӿ졢�Ŵ�����ҲҪ���ɵöࡣ

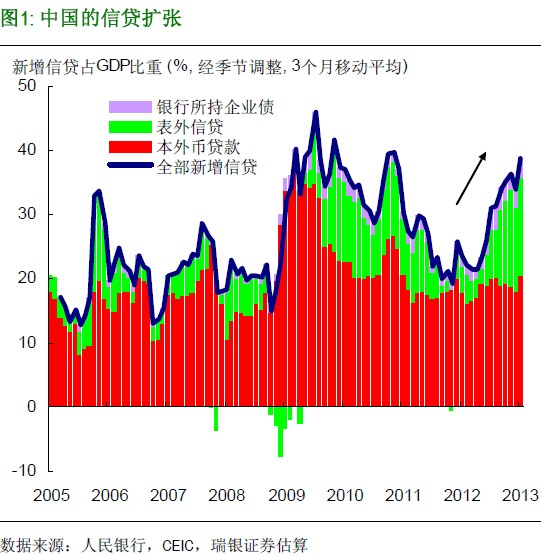

����������ˣ����ǵ�ȷԤ���������ڽ�����Щʱ����Ŵ��������е���������ܷ�����4�·ݡ�������Ϊ������������ƻ��Ļ��Һ��Ŵ���������˵��������Ϊ��ǰ���Ŵ��������ڿ��ɡ�������Ϊ����ϣ��ά�����Ե���������֧�־��ó������գ�����ϣ�����߹��ڿ�����������ɾ��ù��ȡ����������ڵ��Ŵ���ģ�����ٶȹ��죨��ͼ1������������ͷ���������ġ���˾���2013���������������������ԣ����ӵ�ǰ�����������δ�����Һ��Ŵ����ŵ��ٶ�ֻ���ܷŻ���������Ϊ��������ͨ���ϸ��ܡ������ǵ������ʻ������ʣ����Ż��Ŵ����ŵIJ�����

����

��Ԥ�����ܿ���ʲô����˰������֧�����ʽ�֧��

����2013�������Ŀ�����ߣ�2%vs2012���1.5%����Щ�������ǵ�����֮�⣬�������ھ����Դ��ڸ��ս��̵ı����¡�������Ϊ������߲������ȵ�һ����ȷ�ٴ룬��������һ�������ϵIJ������ɡ��������ڱ����Ͻ���������ϳ�Ϊ�������IJ������ߡ��͡��Ƚ��Ļ������ߡ�ʱ��ʵ������������ȡ�������������IJ������ߣ���2012�꣩�����ࡰ������֧�������Ŵ��ʽ����е���������Ե�Ԥ�����������Ϊ��������֧���ṩ�ʽ𣬲���ط�����������ȱ�ڡ�

����2013��Ԥ�㷽��ʵ���������ˣ�

������������֧����2013������������������֧����Ŀ����ᱣ�Ϻ;�ҵ��14%����ҽ��������13%���Լ����ܻ�����12%����

������һ����˰������Ӫ�����Ե㷶Χ����С��ҵ��˰�Լ�ȡ�����������շ���ζ��һ���̶ȵ�˰����ʧ��

�������Ӳ����ʽ�֧�����ȣ����������ƻ���߶Եط�������ת��֧�����Ƹ���Ա��Ϸ�����Ŀ�ʽ��֧�����ȣ������Ϊ�ط�����������ծ�Ĺ�ģ����2500��Ԫ��ߵ�3500��Ԫ����

����

�����������ṫ���ľ���Ŀ������߷��������Ϸ������ǵ�Ԥ�ڡ�������Ϊ����ϣ����������֧�־��ó������յ�ͬʱ������ַ��ز���ĭ�ù��ȡ���Ҳ��Ϊʲô������Ϊ���Ŵ��Ѿ��������ŵ�����£�����������������Ҫ����Ӱ�����л���������ܿ�����δ��һ������������Ŵ�������ȡһ���Ŀ��ơ�������ˣ�2012������������ǿ�����Ŵ�����Ӧ��ʹ2013��һ�������Ⱦ������ٽ�һ��������������ԣ�����Ŀǰ8%��GDP����Ԥ�������ٵ����з���Ҫ�������з��ա�

����

����Ϊ������Լ��ϯ����ѧ�ң���־��Ϊ��������ѧ�ң�CFA�������ߣ����� ��־��

�˲���)

�˲���)

����˵�������а�