����(CRIC�о���������Ա/��ࡢ�ƽ���)

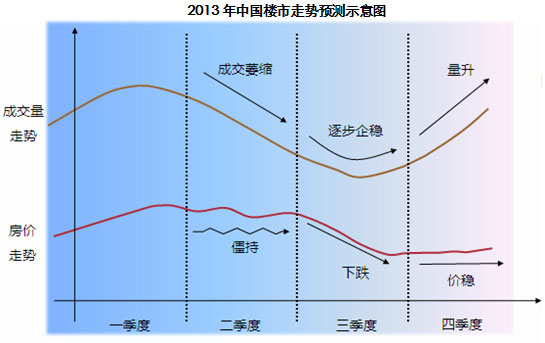

����2�·ݣ��ܴ��ڴ�ͳ����Ӱ�죬�ص���гɽ�����1�·ݳ����˽ϴ�����»������ӹ������������������������̨֮ǰ���������г�������ʵ��Ȼ�DZȽ��ֹ۵ģ����ǿ��Դ���������˵��������⣺��һ�������괺���ڼ�Ľ�������ȣ�����2�·ݶ������гɽ������ڸ�λ���Ͼ����人������ȵظ��Ǵ�����08�������Ĵ�������߳ɽ���¼��������ӹ���ȵĽǶȿ���2���ص����ȫ�����ֹ���Ӧ����棬�ҹ���ì�ܽ�1�·ݡ�����ȥ�����Ϊͻ�������б������¹���ﵽ1��4.1�����ݸ��Ǵﵽ���˵�1��8��

����Ȼ��������2��20�յġ��¹��������Լ�3��1�յġ�17���ġ��ij�̨����������г����ֹ۾����ѱ����ƣ�Ԥ��֮���г���Ѹ�ٽ�������ڣ�����һ���棬���ι�������ϸ�������������ߺ�����������������Χ���������ս����Ƕ��ַ���˰��������������������ߵļ�ǿ�������������ɾ�����������˶��г���ʵ��Ӱ�������ᳬ��2011����������������������߳�̨�����2012��10�����������ͷŵĹ�������������Ԥ�Ʊ����г��������ڴ�Լ����6��������

���������ǿ�����3�·��ڸ�����ĩ�ЧӦ�Ĵ����£��г�������һ�����������飬�ɽ���Ԥ�ƽ����¸ߵ㣬�������ڶ��ַ��г�����ʵ�ϣ���ϸ���������⼸���ڣ����ط����������ľ��Ѿ�������Ϊ�������Ŷӹ����������ﲻ��������һ�ַ����棬���ڶ������ʹ������ʵ�������Ѿ����϶�������˸�ĩ���ЧӦҲ���������֣������ǹ�������Ŀͻ���

��������3��֮���г������ƣ�������Ϊ�������ȷ��۽����ֽ��֣��г��ɽ�����ή�������ųɽ�ת����ԣ�������Ԥ�Ʒ��۽�ת�����У�����ʹ�ɽ������ȣ���ʱ�г�����˫���������γ��µ�ƽ�⣬�ļ���֮�������ߵ��ص�Ч������ȥ����ʱ�Է��ز���ҵ���Ի�������һ�ֻ�����

�˲���)

�˲���)

����˵�������а�