�˲���)

�˲���) �����������ؼҳ� ������������������" align="middle" border="1" />

�����������ؼҳ� ������������������" align="middle" border="1" />��������90Ԫ����۷��мۡ�49���ķ�����ӯ��ժ�¡�����ʷ�����A�ɡ���ڵĻ����磨601558��������ĩ��¶һ�ݡ���Ʋ�����������棬����2011��ԭ��ͬ���»�49%��73%��Ӫҵ���롢��������

����������¶������ɼ��������´�5%��5.93Ԫ���ּ�����Է��м۵�ȥ74%����Ȩ��������ֵ���������ߴ�666��Ԫ��

����ֵ��ע����ǣ���������2012��4��11����¶��2011���걨�У���¶����������ȷ�����뵱ǰ�����졣�������ٵ�1������ĸ��������е���ν�������������η����ģ����Ƿ������Ϊ��

��������ȷ�����ǣ��˷ݹ��棬���ʱ�������IPO�����˰���֤ȯ������������һ�������˼�ܺ��ߣ������������֤���Ա����������������������е���������

�����¿챨���� ������ ����

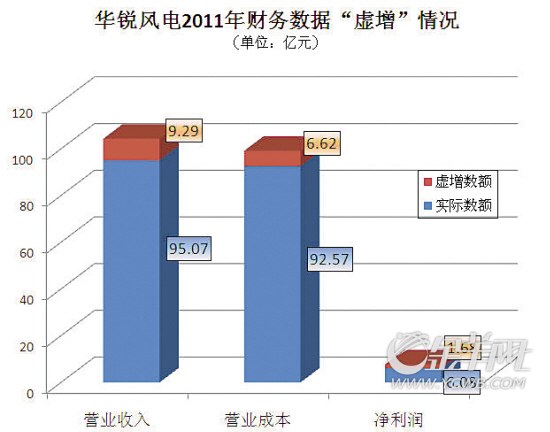

�����������걨������������ߴ�9.29��Ԫ

����2011��1��13�գ���������90Ԫ���м۴���������20�������¼���������ͷ�ɡ��ķ�ͷһʱ������Ȼ��������ĩ��һֽ����Ʋ�����������棬ȴ������ʱ���롰����ҵ���������ס�

��������ƣ�������2011���걨�У�Ӫҵ���롢Ӫҵ�ɱ��ֱ����Ʋ������ȷ����9.29��Ԫ��6.62��Ԫ����������ֱ�Ϊ8.9%��6.67%����������ȷ��1.68��Ԫ�����������22%��

�������ڻ�ơ�������Ľ��ͣ������罫����������ȷ�ϻ����ϲ�δ���ϲ�������ƶȵĹ涨����˾�ƣ����������ȷ�ϵľ�������Ϊͬʱ��������������������˾����ͻ�ǩ�����ۺ�ͬ�������ֳ���˫����ǩ���豸������������ɵ�װ��ȡ��˫���Ͽɡ���������2011��ȣ�������ȷ���������Ŀ�в�����Ŀ�豸��δ����Ŀ�ֳ���ɵ�װ��ֱ�ӵ����������뼰�ɱ���ת���ڲ����

�������۳���������ȷ�ϵ����ݣ�2011�껪����ʵ�ʵ�Ӫҵ���롢Ӫҵ�ɱ��������ֱ�Ϊ95.07��Ԫ��92.57��Ԫ��6.08��Ԫ������ζ�ţ��ڹ�˾���еĵ�һ�꣬��ҵ���ĸ��������Ƚ���һ������

��������ԭ2011���걨����˾Ӫҵ���롢��������ͬ���»�49%��73%��������Ʋ����ɵġ����������ȥ���佫ͬ�Ⱦ��53%��79%��

����������¶������Ĺɼ��������ش�5%���ּ�5.93Ԫ����Է��м۵�ȥ74%������ֵ��������666��Ԫ��

���������������������������

�������ܹ����У������粢δ��¶����������ݵĸ�����������¿챨���߶�����ԭ2011���걨���ִ˴θ����Դ����������ɡ�

�������ȣ�����ν�ġ�����ȷ�ϵľ������ݡ�������������ԭ�걨�У���˾��¶�ġ�����ȷ��ԭ����˴ι������ص���������ֻ��δ����仰˵���ڲ����ƶȲ�δ���κα仯��ǰ���£����������ԭ��ֻ�������ڡ���ɵ�װ��ȡ��˫���Ͽɡ������һ�����������������ش�����Ϊ������

�������Ⲣ���ǼĻ�����⣬������Ϊ�������⣬������˵��������������⡣��һҵ����ʿ��ʾ����������ơ��IJ�����Թ�˾2011����걨����Ӱ�����ֹӪҵ���롢������ȼ�����Ŀ����˾Ӧ��¶���꾡�����ݲ����Ժ������ͣ����磬�����9.29��Ԫ��������������豸δ��ɵ�װ����ô����ʱ��Ӧ���ֽ������е�8973.68��Ԫ�ġ���װ������ѡ�����μ�������ģ���ʵ������Ӧ���Ƕ��٣�

������Σ�����������������ʵ�ģ���˾�IJ�ƷӪҵ���������Ե��쳣������

����һ���棬9.29��Ԫ�������Ӧ6.62��Ԫ�ijɱ������˵ó��ò����豸��Ӫҵ�����ʸߴ�28.74%���������۳ɱ������أ��ò��ֵ�ë����ֻ�����28.74%��������ԭ�걨����¶��Ӫҵ�����ʣ�4.95%������Ӫë���ʣ�16.29%����4.81����0.76������������2011�깫˾ë������ߵ�1.5MW�������ˮƽ��17.08%����

������һ���棬��������������������������2011���ʵ��Ӫҵ���롢Ӫҵ�ɱ���Ӧ��Ӫҵ�����ʽ�2.63%�����ԭ��¶�����ּ���47%�������ǣ���˾�˴μ�ȥ���ⲿ���豸���۾�����ʲô������������쳣�ĸ�����˾��ʵ������ˮƽ�����Ƕ��٣�

��������֤ȯ������������ܺ���

����ֵ��ע����ǣ���ݡ���Ʋ�����������棬����2011���걨��¶�ռ�ȥ��4��11�գ��ѳٵ��˽�1�ꡣ

����������Ϊ��ֱ����������Բ顱������2011��IJ������ݣ�

������Ҫ����ָ�����ǣ�ʵ���ϻ�������2011�����е�ҵ��һֱ�����ÿ������У����㹫˾���˴θ��ĵ�����ȷ����2012�꣬Ҳ����ı������еڶ���;�����ʵ��ȥ��ǰ�����ȣ�������Ŀ�����Ѹߴ�2.56��Ԫ������Ԥ��ȫ��Ŀ���������4.9��Ԫ���ҡ�����������ǰ����������ҵ������ȥ���걨�����֣���ȫ���Խ�����3.22��Ԫ��

�����ݽ���˾������������Ķ������ã�����ȷ�����ǣ�������IPO�����˰���֤ȯ������������������֣ï�ֽ���һ��������ܺ��ߡ�

��������ԭ2011���걨�����������е����Ӫҵ����Ϊ5.29��Ԫ��ͬ���½�83%�������ݡ�֤ȯ�������б���ҵ������취������ʮ�����涨����������֤ȯ�����������е���Ӫҵ����������»�50%���ϣ��й�֤���ɸ���������أ���ȷ��֮����3���µ�12�����ڲ�������ر��������˾��帺����Ƽ�������ر����صģ����������Ա�ı����������ʸ�

��������������ʾ������37�����������2000�����������֤ȯͶ�в���ְ9�꣬��������������Ͷ�в�ҵ���ܼ�����ͬ��˳iFinD��ͳ����ʾ����ֱ�ӵı�����������������ı���ҵ������Ư�������˻����籬�������������⣬����٪�������������Ͳ������Ψ�н����»�����ҵ����Ŀ���ڶ����ڡ�

������һ������֣ï�֣�����43�꣩ͬ����������ȯ����ְ�ľ��������ڹ㷢����Ͷ�й�����2006����ת��������Ͷ�в�ִ���ܾ��������ΰ���֤ȯ���°���Ǭ��Ͷ������˾�ܾ�������֣ï�ָ��𱣼���5����Ŀ��ͬ�������ࡣ���У�����֤ȯ����̫�����չ�����Ŀ���������أ��㶫���ս��������в������Ψһ��ȫ����Ŀ�����就�������������ڽ�����

�����˴λ����硰����ҵ�����ع��˾ʵ���ϵ���������Ӫҵ������2.5��Ԫ���ң�ͬ�Ƚ�������70%���ң���˾��˵ġ������������������Դ���֤����������͵ķ�Χ�ڡ�

�������ε��ǣ����������к����걨��¯����������֣ï��������δ�ܷ���

���������ޡ�����

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�