�˲���)

�˲���) |

| |||||||||||

|

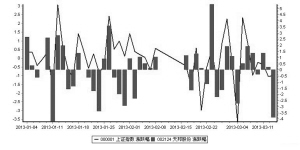

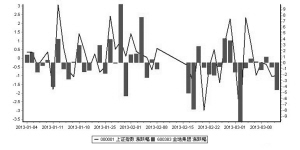

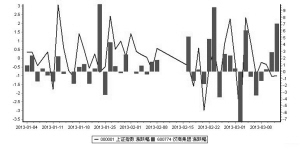

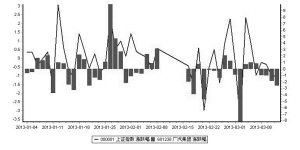

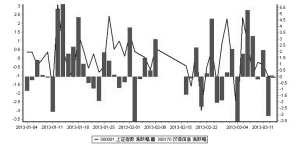

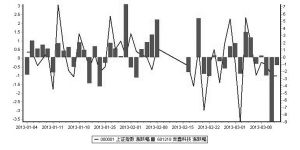

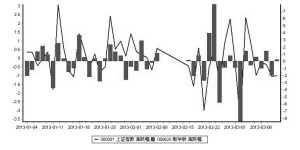

�������߰�����������IJ����ݱ䣬�������գ�����������ָ֤������ǰ�ڵ�����ת���������ڻ�ָ�µ�5.16�㣬����ͼ���ϸ����γ�ͷ�綥��̬�����ƣ���������Ͷ���߶Ժ�������ĵ��ǡ���Բ�ȷ�������飬��ҵ�ʱ��Ķ��������ǹ�Ʊ��ֵ�������ķ���꣬δ���Ļ�Ծ��Ҳ���� ��ع�˾��Ʊ�����������ɷ� ҵ���յ���ȷ ����ͳ����ʾ�����������������գ���ҵ�ʱ��������ɷ�1400��ɣ���������ռ��ͨ�ɱ�10.12%�� ����������������˾2013��2��23�չ�����ʾ���ɶ�����������2013��2��21������400��ɹ�˾��Ʊ�������������ֱ���2013��1��30����2013��2��4�գ����ֹ�˾200�����800��ɹɷݣ�������������ɺ������г��й�˾1400��ɹ�˾�ɷݡ�����������¶������δ��12�����ڼ��ֵĿ��ܣ�����������ط��ɷ���������Ϣ��¶���� �������г����ֿ������ɷ�Ŀǰ�������̼�Ϊ7.88Ԫ�����������������գ��ۼ��Ƿ�Ϊ0.38%���ۼƻ�����Ϊ147.93%���ۼƳɽ���Ϊ20470.22��ɣ��ۼƳɽ���Ϊ163275.08��Ԫ�����¶�̬��ӯ��Ϊ28.51���� ������˾�ǹ��ڹ�ģ�����ˮ��������ҵ֮һ����Ʒ������5����40����ˮ����ֳ���ﹲ150���Ʒ�֣�������Ʒ�л������ϡ������ŵ�ˮ��ͺ�ˮ�������г�ռ���ʾ�Ϊȫ��ǰ�У����������Ƚ������ӹ����պ�Ӫ��ȫ����ɫ�䷽�������ڹ��ھ������Ƶ�λ�����ƿ�����������ɫ�����ͼ�ѹ��ϵ��ˮ�����ϣ����϶�Ϊ��ҵ��һ�ҡ�A����ɫʳƷ�������ϡ�������ҵ�� ����2013��1��18��ҵ���챨��ʾ����˾2012��ÿ������0.222Ԫ��ÿ�ɾ��ʲ�2.08Ԫ�����ʲ�������11.09%��2012��ʵ��Ӫҵ����204045.79��Ԫ��ͬ������17.51%��ʵ�־�����4561.86��Ԫ��ͬ������51.98%��������������Ҫԭ��ϵ���Ź�˾�г��������ȵļӴ�˾����ҵ�������������������̬�ƣ�Ӫҵ�����ë���ʾ����������� ��������֤ȯԤ�ƹ�˾2012����2014��ÿ������Ϊ0.27Ԫ��0.41Ԫ��0.53Ԫ����Ӧ��ӯ��Ϊ27����18����14�������ڹ�˾����ҵ�����ֹ�𣬲��ҷ�չ��ͷ���á�ҵ���յ���ȷ�����ڷ�չǰ�����ã�Ŀǰ���˹�˾�ļ�ֵ���״θ��衰�Ƽ�����Ͷ�������� ������ؼ��� ������������ ����ͳ����ʾ�����������������գ���ҵ�ʱ����ֽ�ؼ���24174.53��ɣ���������ռ��ͨ�ɱ�5.41%�� �������г����ֿ�����ؼ���Ŀǰ�������̼�Ϊ6.05Ԫ�����������������գ��ۼƵ���Ϊ13.82%���ۼƻ�����Ϊ96.68%���ۼƳɽ���Ϊ432289.16��ɣ��ۼƳɽ���Ϊ3051803.03��Ԫ�����¶�̬��ӯ��Ϊ7.82���� ����2011�깫˾������Ŀ�����ڳ����г��ݶ������������ǽ�������չ�Ͽ�Ķ��߳��С���ͳ�ƣ�2011�꣬�����۽����ռ����סլ�г��ݶ����˾�ں��ݡ��������������г�ռ���ʷֱ��7.36%��6.59%��4.84%�����Ϻ�������人���г�ռ���ʴﵽ���߳�����3%�������Ŀ����ָ��λ�����ڳ�������ǰ�У����������Ǵ��������ӹ����������������ڳǡ��Ͼ����ڳǡ��Ϻ��վ����������������ڳ��е��̵����۽����������λ��ǰ���ס���2011�й����ز���ǿ��ҵ�о�����У���˾�����ۺ�ʵ��TOP10�ھ�������ģ��TOP10����������TOP10�������� ������2013��3��8�չ�����ʾ��2013��2�¹�˾ʵ��ǩԼ���13.5��ƽ���ף�ǩԼ���16.2��Ԫ��2013��1����2�¹�˾�ۼ�ʵ��ǩԼ���32.8��ƽ�ף��ۼ�ǩԼ���41.0��Ԫ����˾����������סլ��Ŀ5���� ��������֤ȯԤ�ƹ�˾2012����2014��ÿ������ֱ�Ϊ0.70Ԫ��0.84Ԫ��1.03Ԫ��ÿ���ع����ʲ�9.22Ԫ�����ǵ���˾2013��һ�������۽��������ԣ���˾�ѽ������ת���ڣ�ά�֡��Ƽ�����Ͷ�������� �������̼��� ������ҵ���չ ����ͳ����ʾ�����������������գ���ҵ�ʱ����ֺ��̼���873.02��ɣ���������ռ��ͨ�ɱ�5.05%�� ����2012������ƵƵ���ֹ��뺺�̼��Ź�Ʊ����־����عɵ����ع���2013�겢δ�Ż����ֵIJ��������¹�����ʾ����˾�ɶ����ع���2013��1��17����2013��3��4���ڼ����ֹ�˾�ɷ�645.95��ɡ��������ֳ��ڶԹ�˾δ����չǰ�����ã����ų�δ��12�����ڼ������֡� �������г����ֿ������̼���Ŀǰ�������̼�Ϊ12.93Ԫ�����������������գ��ۼ��Ƿ�Ϊ45.28%���ۼƻ�����Ϊ56.87%���ۼƳɽ���Ϊ9831.81��ɣ��ۼƳɽ���Ϊ106957.8��Ԫ�����¶�̬��ӯ��Ϊ139.88���� ������˾�ѹ���������ó����չ���ز�Ϊ��ҵ�������Ρ��˶�������ҵΪ���ķ�չ��ܡ�ʵ������ҵ����չҵ����ҵ�ز�ҵ������ҵ���չ����˾ӵ�к����̳���21�������ġ�����չ����㳡���������ٻ����۵꣬Ӫҵ�������10��ƽ���ס� ������2012����������ʾ����˾Ӫҵ������96.93��Ԫ��ͬ�ȴ�����ӣ�����ԭ��Ϊ���Ź�˾������Ȫɽׯ�յ�˰����˿�ջ�Ͷ�����յ��ֽ�2200��Ԫ������320.47��Ԫ����Ҫ���ڽ��ж������Ʋ�ƷͶ�ʡ��յ������뾭Ӫ��й��ֽ�752.51��Ԫ��ͬ�ȴ�����ӣ���Ҫԭ��Ϊ�ӹ�˾�人������ҵ����˾�յ�������λ������� ������������ ���ϵ���������������� �����ݡ�֤ȯ�ձ����г��о�����ͳ����ʾ�����������������գ���ҵ�ʱ����ֹ�������1443.15��ɣ���������ռ��ͨ�ɱ�5.03%�� �������г����ֿ�����������Ŀǰ�������̼�Ϊ5.58Ԫ�����������������գ��ۼƵ���Ϊ8.67%���ۼƻ�����Ϊ136.28%���ۼƳɽ���Ϊ39108.29��ɣ��ۼƳɽ���Ϊ247073.79��Ԫ�����¶�̬��ӯ��Ϊ10.24���� ������˾���ҹ����ȵ�����������֮һ��Ҳ�ǻ��ϵ����������������̡�2012���ϰ��꣬����ʵ������������36.97������ͬ������17.25%�����������㣬�������������������г��ĺϼ�ռ����ԼΪ3.85%�� ����ҵ�����棬��˾2013��1��26�չ�����ʾ��Ԥ��2012��ȫ�꾻����ͬ�ȼ���Լ70%��80%������ͬ�ھ�����427161.90��Ԫ��ÿ������0.69Ԫ����ҵ��Ԥ����ԭ�������½���ҵ�д��������Լ���ҵ�����Ӿ硢���ij����������ص�Ӱ�죬�����Ԥ��ҵ��������ͬ������нϴ�����½��� �������⣬��2013��3��13�չ���2013��2�·���ҪͶ����ҵ�����챨������ʾ�����У���������2�²����ֱ�Ϊ17822����18916��(����ͬ�ڷֱ�Ϊ31541����23261��)�������ۼƲ����ֱ�Ϊ41914����41511�����ۼ�ͬ�ȱ䶯Ϊ-23.65%��0.07%�� ��������֤ȯԤ�ƹ�˾2012����2014���ÿ������Ϊ0.20Ԫ��0.31Ԫ��0.41Ԫ��2013����ӯ��16���� ����������Ϣ ���ܹ�����˰�Ż� �����ݡ�֤ȯ�ձ����г��о���������ͳ����ʾ�����������������գ���ҵ�ʱ����ֺ�����Ϣ�ۼƴ�324.93��ɣ���������ռ��ͨ�ɱ�3.25%�����г����ֿ���������ϢĿǰ�������̼�Ϊ22.18Ԫ�����������������գ��ۼ��Ƿ�31.71%���ۼƻ�����Ϊ72.63%���ۼƳɽ���Ϊ7262.81��ɣ��ۼƳɽ���Ϊ14.12��Ԫ�����¶�̬��ӯ��Ϊ35.13���� ������2013��2��28��ҵ���챨��ʾ����˾2012��ÿ������0.70Ԫ��ÿ�ɾ��ʲ�6.79Ԫ�����ʲ�������10.67%��Ӫҵ����70151.71��Ԫ��ͬ������34.78%��������11709.92��Ԫ��ͬ������24.88%����˾����������ԭ��Ϊ2012�깫˾��������ҵ����չ��ͬʱ����������ʵʩ����������ʹҵ���ģ�Ȳ�������Ӫҵ�����������ͬ��ʵ����������������ĩÿ�ɾ��ʲ�Ϊ6.79Ԫ�����ڳ�����7.95%����˾�������ӵ�ԭ����ҪΪ�������ڹ�˾��Ӫ������ľ����� ������˾���ҹ��������ȵ�IT��ѯ��ҵ��������������Ϊ��ҵ�ṩ�߶�ERPʵʩ����Ŀǰ��˾������Կͻ���ͬ����Ϣ�������ṩERPϵͳƽ̨����ERPϵͳ��ij��������ģ��ʵʩ��Ӧ����˾�ѳɹ�Ϊ��500�������ڲ�ͬ��ҵ�Ĺ�˾�ṩERPʵʩ���������ӵ�����µ��������ˡ���Ѷ������Ͱ͡��й��ƶ����ڶ����ʿͻ��� �����ݹ�˾2013��3��8�չ�����ʾ����˾���϶�Ϊ2011-2012��ȹ��ҹ滮�������ص�������ҵ�����ݹ涨�����ҹ滮�����ڵ��ص�������ҵ����δ������˰�Żݵģ�����10%��˰��������ҵ����˰����˾������������˰�����������ʵ����˰���Ż����ߡ� �����ɶ��������棬��2012����������ʾ��ǰʮ����ͨ�ɶ���5�һ���ϼƳ���1692��ɣ�����5�һ���ϼƳ���1423.25��ɣ��������½�����������ѡ����420��ɡ�����������ij���193��ɣ�1��QFIIĦ��ʿ������301��ɣ��ɶ����������ڼ���0.97%�����뼯�жȱ仯���� �������֤ȯ��Ϊ�����ǵ���˾2013������˰�ʵ��½�������������˰�ķ���������������˾2013��-2014��ÿ������ֱ�Ϊ0.99Ԫ��1.34Ԫ����˾2013������ʵ��Լ50%�������������Խ��ǰ�г��Թ�˾30%-35%������Ԥ�ڣ���Ϊ��˾Ŀǰ���Ƿdz����������Zʱ�㣬ǿ�ҽ���Ͷ�������룬���ꡰ���롱������Ŀ���30Ԫ�� �������οƼ� רҵ���ͷ���㲿����ҵ �����ݡ�֤ȯ�ձ����г��о���������ͳ����ʾ�����������������գ���ҵ�ʱ����ּ��οƼ��ۼƴ�455.21��ɣ���������ռ��ͨ�ɱ�3.26%�����г����ֿ������οƼ�Ŀǰ�������̼�Ϊ8.18Ԫ�����������������գ��ۼ��Ƿ�7.07%���ۼƻ�����Ϊ122.61%���ۼƳɽ���Ϊ17119.57��ɣ��ۼƳɽ���Ϊ14.33��Ԫ�����¶�̬��ӯ��Ϊ39.92���� ����ҵ�����棬��2012����������ʾ��������ҵ���г������أ���˾Ԥ��2012��ȵ�ҵ��ͬ���½�50%���ϡ�2012��1-9�¹�˾ʵ��Ӫҵ������101152.88��Ԫ��ͬ�ȼ���18.42%����˾������������ҵ��������ҵ�������٣������½�������2012��9��ĩ����˾Ԥ�տ���Ϊ550.08��Ԫ�����������133.18%����˾����ΪԤ�տͻ����� ������˾��һ��ӵ������֪ʶ��Ȩ�����з���������������һ���רҵ���ͷ�����������㲿����ҵ����˾Ϊ���¼�����ҵ��Ŀǰ��Ҫ��ƷΪ�������ͷ��������������챡��������ἰ�����������������Ʒ�� ����ֵ��һ����ǣ���˾��Ʒϵ����ȫ����Ʒ���600KW-3MWϵ�еȼ�ʮ�ַ��������Ʒ��Ŀǰ��˾1.5MW��2MW��2.5MW��3MW��ϵ�з��������ʵ�ִ�����������5MW����ķ����챡������������ѳɹ�ͨ���������ա�2012���ϰ��꣬��˾���ձ�����7MW������7MW���ִ�5.5MW�����6MW���˴�5MW�ȴ���;�ǩ������Ʒ�������������캣װ5MW������Զ��3.6MW��Ʒ��ͨ���ͻ��Ͽɡ� �����ݹ�˾2012��11��27�չ�����ʾ����˾��4536.25��Ԫ�������е�˳ԣ�Ƽ�41%��Ȩȫ��ת�ã�ת����ɺ�˾���ٳ���˳ԣ�Ƽ���Ȩ��˳ԣ�Ƽ�ע���ʱ�10000��Ԫ��Ŀǰ��Ҫ���µ�����������������졢�ӹ�����2011�ꡢ2012��1-9�·ֱ�ʵ�־�����-1143��Ԫ��-207��Ԫ����ֹ2012��9��30�գ��侻�ʲ�����ֵΪ8853��Ԫ������ֵΪ11064��Ԫ�� �����ɶ��������棬��2012����������ʾ��ǰʮ����ͨ�ɶ��ϼƳ���6105��ɣ�ռ��˾����ͨ�ɵ�43.72%������Ϊ44.32%�����ɶ������������٣����뼯�ж�������ߡ� �����»��� �Ӵ�ת������ �����ݡ�֤ȯ�ձ����г��о�����ͳ����ʾ�����������������գ���ҵ�ʱ������»���1246.24��ɣ���������ռ��ͨ�ɱ�4.62%�� �������г����ֿ����»���Ŀǰ�������̼�Ϊ4.84Ԫ�����������������գ��ۼƵ���Ϊ8.16%���ۼƻ�����Ϊ86.65%���ۼƳɽ���Ϊ23397.6��ɣ��ۼƳɽ���Ϊ123217.65��Ԫ�����¶�̬��ӯ��Ϊ16.06���� ������ȥ���»������ʴ���Ŀ��ǩ�����Է��֣��»������ڼӴ�ת�����ȣ��ر��ǼӴ��Ļ�������Ŀ���ȼ���Ŀ��Ͷ�ʡ� ����2012��12��23���»�����Ͷ��100��Ԫ�볤ɳ����������������ʽǩ��ͭ��Ҥ�����Ļ����ζȼ�����Ŀ����Э�顷�����˽⣬����Ŀ�����г�ɳͭ��Ҥ���ҿ�����ַ������Ƭ�������Ϊ��ʷ���ĵ�������մ��Ļ����á���Ȼ��������ġ���������ӡ��ϵ�����С���γ�����Ψһ�����Ļ����մ��Ļ��������Ļ����ִ���Ϣ��ںϵľ�Ʒ���β�Ʒ��ʹ�����Ϊ����ȫ������������Ļ�����Ŀ�ĵء� ����ҵ�����棬����2012��������ĩ����˾ʵ��Ӫҵ����7.37��Ԫ����������152.4%������ĸ��˾������0.87��Ԫ����������113.5%����������2012���»���������Ŀ������δ�ﵽ����ȷ�ϱ������¹�˾ǰ�����Ⱦ����������ͬ���нϴ������⣬��˾Ԥ�տ���7.94��Ԫ�����������31%��Ҫϵ����Ԥ�۷����������£����58.25��Ԫ�����������83.56%��Ҫϵ�������ش�������Ŀ��������Ͷ�����£������ʽ�8.31��Ԫ�����������53.78%��Ҫϵ���ۻؿ��������¡� ����ũ��Ʒ ����ũ��Ʒ������ͷ �����ݡ�֤ȯ�ձ����г��о���������ͳ����ʾ�����������������գ���ҵ�ʱ�����ũ��Ʒ�ۼƴ�3831.59��ɣ���������ռ��ͨ�ɱ�2.8%�����г����ֿ���ũ��ƷĿǰ�������̼�Ϊ5.41Ԫ�����������������գ��ۼƵ���5.09%���ۼƻ�����Ϊ84.92%���ۼƳɽ���Ϊ11.63�ڹɣ��ۼƳɽ���Ϊ69.83��Ԫ�����¶�̬��ӯ��Ϊ82.75���� ����ҵ�����棬�ݹ�˾2013��1��31�չ��棬Ԥ�ƹ�˾2012��1-12�¾�����ͬ���½�Լ70%��80%��ӯ��Լ4200��Ԫ��6200��Ԫ������ͬ��ӯ��20682��Ԫ��������ÿ������Լ0.0248Ԫ��0.0365Ԫ������ͬ��0.12Ԫ���� ������˾��Ͷ�ʡ����������衢��Ӫ����ũ��Ʒ�����г�Ϊ����ҵ������ҵ����߹�ģ��ũ��Ʒ�����г�������Ӫ��ҵ������ũ��Ʒ��ͨ��ҵ�����й�˾�� ����ԥ�̳� ������Ӫҵ������ҵ��λ �����ݡ�֤ȯ�ձ����г��о���������ͳ����ʾ�����������������գ���ҵ�ʱ�����ԥ�̳��ۼƴ�3942.22��ɣ���������ռ��ͨ�ɱ�2.74%�����г����ֿ���ԥ�̳�Ŀǰ�������̼�Ϊ7.63Ԫ�����������������գ��ۼ��Ƿ�6.27%���ۼƻ�����Ϊ42.37%���ۼƳɽ���Ϊ6.09�ڹɣ��ۼƳɽ���Ϊ44.93��Ԫ�����¶�̬��ӯ��Ϊ16.86���� �����ݹ�˾2013��3��7�չ�����ʾ��Ȩ��䶯��������ʾ������Ȩ��䶯ǰ�����Ǽ���ͨ����ȫ���ӹ�˾��ӳֹ�˾24804.27��ɣ��ֹɱ���17.26%������Ȩ��䶯���Ǽ��Ž�ֱ�ӳ��й�˾3942.22��ɣ��ֹɱ���2.74%��ͨ����ȫ���ӹ�˾���й�˾17.26%�ɷݣ��ϼƿ��ƹ�˾20%�ɷݡ� �����ɶ��������棬��2012����������ʾ��ǰʮ����ͨ�ɶ��У�1���籣1��QFII�ϼƳ���2805.55��ɣ�����1�һ���1���籣1��QFII�ϼƳ���4805.55��ɣ����ɶ������������Լ������뼯�ж�һ�㡣 ������˾�ǹ���һ�����ۺ�����ҵ���ţ���Ӫҵ������ʮ������ȫ������������ҵ�����壩��һλ�� ������̩����Ԥ�ƹ�˾2012��-2013������Ϊ181����209��Ԫ��ͬ������9%��15%��ʵ�־�����7.7����8.8��Ԫ��ͬ����-10%��13%����Ӧÿ������0.54��0.61Ԫ��ά��Ŀ���9.2Ԫ��ά�֡����֡������� �����й�ˮ�� ���������Ȳ����� �����ݡ�֤ȯ�ձ����г��о���������ͳ����ʾ�����������������գ���ҵ�ʱ������й�ˮ���ۼƴ�3942.22��ɣ���������ռ��ͨ�ɱ�2.74%�����г����ֿ����й�ˮ��Ŀǰ�������̼�Ϊ3.55Ԫ�����������������գ��ۼƵ���7.07%���ۼƻ�����Ϊ95.54%���ۼƳɽ���Ϊ28.69�ڹɣ��ۼƳɽ���Ϊ109.3��Ԫ�����¶�̬��ӯ��Ϊ8.68���� ������2013��1��26�չ�����ʾ��Ԥ�ƹ�˾2012��Ӫ�ռ��������ͬ������10%-15%��2011��Ӫҵ����1134.71��Ԫ��������36.19��Ԫ����Ȩƽ��ÿ������0.4924Ԫ/�ɣ��������к����¹ɱ������ÿ������0.3770Ԫ/�ɡ���˾����ҵ��Ԥ��ԭ��Ϊ2012�깫˾ҵ���澭Ӫ��ģЭ���ȶ��������¡� ������˾���ҹ�����ȫ���ۺ��Խ��輯��֮һ����Ϊ�ش����ۺ��Թ��̽�����ҵ���ţ��Զ�ʮ������ʮ�����������˾�����й�65%���ϵĴ�����ˮ��վ��ˮ����Ŧ���̣�һֱ���й�����������ˮ�翪���ĹǸ���������ͷʩ����ҵ�����ڴ���ˮ��ˮ��ʩ�����ȵ�λ�� ��������֤ȯԤ�ƹ�˾2012��ÿ������ֱ�Ϊ0.464Ԫ��0.617Ԫ��0.852Ԫ����˾6����Ŀ���5.56Ԫ��ά�ֹ�˾���Ƽ��������� |

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�