���������ڻ����ƴ����ʼת������1600Ԫ�Ϸ��»���1400Ԫ���������������ƽ�̿���ݱ���һĻ����Ҫ����Ϊ������������¥�е��������Լ��ز�����ָ������������ֻ��۸����������Ҽ������Ǻ�Ҳ��ʼ�����»����������������¥�е��ص�����Ӱ�����ڳ�����������

��ع�˾��Ʊ����

![]()

����λ���С�������Ϊ�����ڻ����ڽ��������ƣ����ڿɹ�ע������1400Ԫһ���Ƿ�����ȡ�

�����Ӵ����ȼ�ϵĻ����������������ɱ����Ա��ֵ�λ��������ҵ������ҵ���ܹ�ʣ�����������ԸĹ۶����ڿ���״̬������۸���Χ��1400Ԫ/�ֵĵ�λ���У��Բ����ɱ��仯Ӱ�첻��ȼ�Ϸ�������������һ�ֲ�������ȼ���͡�ú���ͺ�ʯ�ͽ�����Ϊ0.2��-0.24�����ң�����ÿ��ȼ�ϵ���ֵ���������в��ȼ���ͼ۸����ԭ�����ƽ�Ϊ���ԣ���ԭ�ͼ۸��������ѵ��������ٺ���Ԫ����ǿ���µ������ص�3#Bʯ�ͽ��۸��2�·���3�·���50Ԫ/��-140Ԫ/�����ҵ��Ƿ������ڵ�ʯ�ͽ���Ӧ���Ż��ѵ���������ָ�����������ʯ�ͽ��۸������Ϊ����������ڵIJɹ�����ָ����PMI���½���ͨ��ѹ��̧����ȼ�ϼ۸�һ��ѹ����

���������������������ӣ�����ѹ�����ɣ������������������3����Ѯ��ȫ���IJ�������Ϊ4809���/�꣬ʵ�ʲ���Ϊ3927���/�꣬���2�·ݸ������������ߵ����ۻ���������2900��/�죬��Ҫ������3�·�������ɳ�Ӱ�ȫ���ߡ�ɳ�����ڲ���һ�ߡ�

�к��������߹�2400��/��IJ��ܣ���3�·ݺ��ڽ����Ͷ����������Ӧѹ�����ɡ������ں�������������ͣ�3����Ѯ�����������С��������2878�����䣬ȥ��滯������Ȼ������

���������ֻ��۸����Ʒ�������������ָ�Ԥ��һ�㡣����������תů�������������յķ���ʩ���Ͳ����ӹ�ʹ������������пɣ��������ҵ�����Ը���𣬱��������ݡ��Ϻ������IJ����۸ں�������40Ԫ/��-70Ԫ/�ֲ��ȣ����������ij�̨ʹ���ڽ���Ʒ�ֳ�ѹת�����ơ�������¥�е������߸�����δ��ȫ�����IJ���������ˡ�������������Ȼ���ݳɽ��������������벣���������ƹ�ϵ��Ϊ���еķ���ʩ���������ȴ����Խϵ͵�ˮƽ���������IJ�������������������3��4�·ݵIJ����������»����߳�ƽ�Ŀ����Խϴ����������Ϊ��������ָ���������������۸���»���

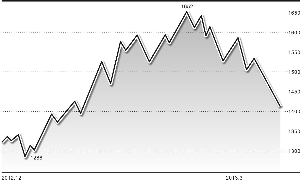

�������ֺͿ��ڼ۲���С���г���̬�����������ڻ�������Լ�벣�������ֻ��۸�ļ۲��Ѿ��Ӹ�λ250Ԫ/���½���ƽˮ״̬��1401��Լ��1309��Լ�۲��+60Ԫ/�����ұ�Ϊ-20Ԫ/�����ң��۲�仯�����г���̬����Ԥ����յı��֡����������Ͽ��������ڻ���1650Ԫ����1500Ԫ֧�ź��»�������ָ���������ƣ������ڼ۽����п���1400Ԫһ��֧�š� �����ߵ�λ���㷢�ڻ���

�������ߣ�����

�˲���)

�˲���)

����˵�������а�