�������� ���� ��������

��������һ�����������г�����ҵ�Ĺ�ϵ����Ͷ��Ȩ�ͷ������θ��ཻ���г����塣ͬʱת���ܷ�ʽ������ǰ�Σ���ס��ˣ����ز�����ϵͳ�Է��յĵ��ߡ���3��19�գ��й�������ʽ����ò����������������ͨ���������DZ�ʾ��

������ȥ��7��������������Ⱥ�䲼��һ���ӵı����ʽ����������������Ա����ʽ�Ͷ�������ͷ�Χ������ǰ��δ�еķſ���ͬʱҲ�����ǿ�˱����ʲ�����������Ͷ�ʹ���������

��������誱�ʾ���������ǰҲ�Ա���Ͷ�ʻ�����������ѵ����ǰ������ϵͳ������ͳһ���ͣ���ǿ�������������Ͳ������������ߵĻ���Ч���������֡���Ŀǰ��������������ʵ����չ�Ƚ�˳������

��������¶����Ա����ʽ����������ȯ��������ߣ�Ŀǰ������������о��С���������Ҫ�۲���ЩͶ�ʹ����Ƿ��Ϻ��ʺϱ��������ģ�����Ҫ�˽����DZ�������Ͷ�����������Ը��������

����ֵ��ע����ǣ�Ŀǰ�����ʲ����������������ʽ��У����Ե������������в���20%�������Է�������ҵΪ��������誱�ʾ�������ʲ�������Ʒ���ʲ������ķ�ʽ�����뱣��ĸ�塢����ҵ�⣬�Ա����ʲ�������˾ʵ�о��ʱ�Լ������δ���ļ�ܷ���

����Ͷ��������3.39% ����������Ͷ�ʱ���

�����ݱ����ͳ�ƣ�2012�꣬������ҵʵ��Ͷ������2085.09��Ԫ��Ͷ�������ʽ�Ϊ3.39%��Ϊ�������ĵ͵㡣

��������誱�ʾ����Ա����ʽ������ʵĵ��ԣ��ʲ������״�������߽�һ���ؿ���Χ������Ͷ��Ʒ�֣��ſ�Ͷ�ʱ���������Ͷ���г���֧����ҵ���£�˳Ӧ���г������������������ҵ�����棬�����ڷ���ñ�����ҵ��

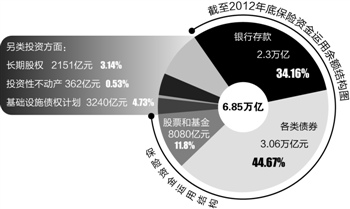

�����ݱ����ͳ�ƣ�����2012��ף������ʽ���������ﵽ6.85���ڣ�ռ������ҵ���ʲ���93.2%���������д��2.3���ڣ�ռ��34.16%������ծȯ���3.06����Ԫ��ռ��44.67%����Ʊ�ͻ���8080��Ԫ��ռ��11.8%��Լ80%���ʲ��ǹ̶������ࡣ

��������Ͷ�ʷ��棬���ڹ�ȨͶ�ʡ�Ͷ���Բ������ͻ�����ʩծȨ�ƻ���Ͷ�����ֱ�Ϊ2151��Ԫ��362��Ԫ��3240��Ԫ���ֱ�ռ�����ʽ�����������3.14%��0.53%��4.73%��

��������誱�ʾ��Ŀǰ����Ͷ�ʵı��ز���10%���ſ�����������ơ������������е���Ŀ�������ⷽ������������Ը���Ŀǰ����Ͷ�ʵ�ƽ�������ʡ�����Ԥ����������Щ���ߵķſ�����������Ͷ��Ʒ�������ȶ���ǰ���£���ҵ���������ʻ����õ����ơ���

�������˿��Ŵ�����Ͷ�ʹ��ߺ������⣬������һϵ��Ͷ������ʵʩ���ջ���������������Ͷ����Ŀ�������Ƹ�Ϊע�ᱸ���ƣ�����˼��Ч�ʡ���ծȨ�ƻ�Ϊ����һλ�����ʹܹ�˾�߹�̹�ԣ�ʵ�б�����������������ʩծȨͶ�ʼƻ��ķ���Ч��������ߡ�

������������ʾ��ծȨ�ƻ��ĸĸ��ʩ���������ƶȸ�Ϊע���ƶȣ�������������ծȨ�ƻ�����ͨת�����⣬�ⶼ�Dz�����г����ĸ﷽���ĸ�������ʱ��������Ŀǰ��չ��˳�����г���ӦЧ����������ߡ�����������Ҫ������ע����

��������¶��Ŀǰ��ע��ծȨ�ƻ���Ŀ��18��ϼƽ��ﵽ412��Ԫ��

�����ƶ������ʹܲ�Ʒ�Ե� ��ҵ����ҵ��

�������������������ƶ�ծȨͶ�ʼƻ�ע�ᷢ�иĸ����ỹ�ƶ��˱����ʲ�������Ʒ�Ե�취��

����ʵ���ϣ�����2006�걣���������й��ʹܲ�Ʒ���Ե㣬�˱�����̩���ļұ����ʹ��Ⱥ��걨��������7ֻ���²�Ʒ�Ե㡣��2007���Ժ��ʹܲ�Ʒ�Ե�ʵ����ͣ�͡�

������2006����Ե㣬�����ʲ���Ҫ��Ȩ�����г��������г��������Ծ���ͣ�˼��ꡣ�������ǿ���ƣ��˴β�Ʒ�취���Ƴ���ҪĿ���ǻָ��Ե㡣

�����ݱ������¶��Ŀǰ�˱��ʲ���̩���ʲ���̫ƽ�ʲ����ҹ�˾���뷢��5ֻ��Ʊ��ծȯ�������Ͳ�Ʒ�Ѿ���ñ���ᱸ��������誱�ʾ����5ֻ��Ʒ���������뷢�еı����ʲ�������Ʒ��������2006�����Ե㷢�еı����ʹܲ�Ʒ��������֮����5ֻ��Ʒ��ɷ��л���Ҫ����·�ݡ�ļ���ȽΡ���

����ֵ��һ����ǣ������ʹܲ�Ʒ�취�в�δ��ȷ��ʾ�����ջ��������������Ͷ�����Ƿ������Ϊ��Ʒ�����Ƿǵ�����ҵ������ȡ�

��������誽��ͳƣ��ϸ�Ͷ����ͬ������ҵ�⡣���ļ��Ļ���Ŀ�ģ���ϣ�������ʲ�������˾�Ȱ�ҵ�����ã���ְ����Ҫ�����ȷ�������ҵ��������ҵ���Ƿ������������Ԥ����һ�������߿ռ䡣��

�������⣬�ļ�Ҳδ��ȷ��ʾ�����ʹܲ�ƷͶ�ʷ�Χ�Ƿ����С��������Ƶ�Ͷ��Ʒ�֣��Դˣ�����誱�ʾ���ʲ�������Ʒ�ܷ�����С���������Ҳ��ΪͶ�ʹ��ߣ�����Ҳû���ų���

����������Ҳָ�������С�������������Ͷ�ʹ��ߵĻ����ʲ��������̶�����Ҫ�۲죬�Ƿ��ʺϱ���Ͷ����Ҫ��һ���˽⡣�����⣬��������֤ȯ���IJ�Ʒ�����ж���֤ȯ���ķ��ա���

���������ʲ�������˾Ŀǰ���е��ʲ�������Ʒ��ծȨ�ƻ����������ͬ�㼶�IJ�Ʒ����ͬ��ծȨ�ƻ���Ϊ�����㼶ֱ����Ի����ʲ����ʲ�������Ʒ���ǻ����ʲ�֮�ϵ�֤ȯ����Ʒ��

������Ŀǰ��λ�Ե㣬�Ȱ��ҵ���ٶ�ҵ�⣬���ž���ij��죬���ᷢ������������ߺͱ���������誳ơ�

�������ߣ�����

�˲���)

�˲���)

����˵�������а�