������������ ����

�������ܣ����й����г�����ʵ�����������ܾ��������Ҿ�������ģ�����ܵ�440��Ԫ������470��Ԫ���������ӻ����г����ʲ������������������������������г�����С�����벢δ�����м��г��ʽ��湹�����Գ����������ʿָ�������ڹ��������������ع��������г�������������ֱ��ԭ���������ռ���������ת������ǰ�ʽ��汣����Ը�֣�������ʾ�����Ի����������£������ºͶԳ塢ά���������ʶȳ�ԣ��̬�ȡ�

�������ܾ�����������

�����ʽ����ʲ��Ƿ���

�������й�����ʾ�������ģ�3��21�գ������ڹ����г���չ��480��Ԫ28�������ع�����������ģ���ܶ�����390��Ԫ�Ļ����ϼ����Ŵ����ڱ�����400��Ԫ���ع����ڣ�����ȫ�ܴӹ����г��������ʽ�470��Ԫ�����ˣ����ڹ������й����г�������ʵ���������ܾ��������ۼƻ����ʽ�10110��Ԫ��

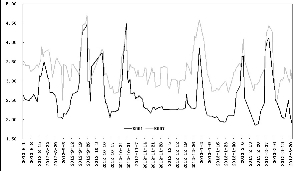

�����������ڱ�����������Ԫ������֮�࣬���ڹ�������м��г��ʽ���ȴ��δ�ܵ�̫������������ʾ���ں����м���Ѻʽ�ع��г������ʽ����ʳ�����תծ�깺�ڼ����в����⣬���屣�ֵ�λƽ�����С�����3��21�գ���ҹ��7��ع���Ȩƽ�����ʵ��¶Ⱦ�ֵ�ֱ�Ϊ2.48%��3.18%����2�·ݵ�2.74%��3.40%����26BP��22BP���������Գ�Ԥ�ڿ��ɵ�1�·ݽ��߳�38BP��13BP��

���������Ķ��ԣ����ܱ��ܹ����г���������ģ�ﵽ�������������ֵ���������ع�����ȴ���Ƿ��������У���ҹ�ع���Ȩ���ʽ���һ�������½�11BP��1.92%��Ϊ2��21�������״ε���2%��7��ع�������23BP��3.06%����������Ʒ�ַ��棬���缾ĩ��14�졢21��ع��ֱ�����10BP��36BP��3.65%��3.92%�⣬��δ�����Բ�����

���������ʽ��������ֳ��IJ����������г���ʿ��ʾ���ԴӶ���Ƕ������͡���һ��������ģ�����Ӵ�ʵ�ࡣ�ں����ܵ�9100��Ԫ����������Ҫ��Ϊ�˶Գ��ǰ�ľ�Ͷ�ţ���ǰ�����ܿ��Է��֣���������ۼƾ�������ģ��2900��Ԫ��������������ع���ģ������ͬ�����ʽ�����ɱ����»������������Ľ������������������Ե�Ӱ�첻������������תծ�깺�ʽ�������������̽ⶳ������������ڻ����г������ģ�ʧ֮���磬��֮ɣ�ܡ�ȥ��12���������ռ�����������Ϊ������ϵע������������Բ����ӹ����г�����IJ��֡�

�������ռ�������º���

�������й����г��Գ��е���

��������������ռ����������ƣ������Ǵ�ʹ�����������ع���������������������Ҫ�������أ�����һ����������δ��һ�����½�����Ӱ�������ڹ����г������е�ȡ�ᡣ

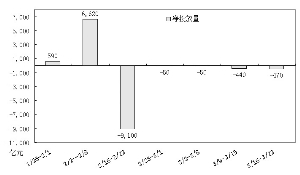

����������ʾ���Դ�ȥ��12�³���1346��Ԫ�ľ�����֮����1�·��������ռ���ģ������6837��Ԫ����ʷ���ˮƽ�������м��г��ʽ���Ŀ��ɳ̶�Ҳ�ڵ��³�����������Ԥ�ڡ�������ʿָ����1�·����ռ���������������ǰ���ۻ��Ľ������õ������ͷŵĽ����ȥ��8��֮����˽�˲��Ž����Ըǿ�ң������й�����Ը��ǿ����ҵ����ͷ����������£�˽�˲��Ž���ģһ���ܵ�ѹ�ơ������ͬʱ����ʢ�Ľ������ʼ�մ��ڣ����������м�����г��ϣ���Ϊ�������������ƶ�����Ҷ���Ԫ���ڻ�������м��ֱ��ƵƵ�����������ޡ�����ȥ��12����Ѯ��ʼ����������г���ͣ���汻���ƣ�˽�˲��Ž������õ��������㲢�ƶ���1�·����ռ��ı�����

�������ǵ�1�·����ռ��ı�����ǰ�ڽ���������ͷ��йأ�2�·�֮���������ռ���ģ�����䡣��������ʿ��ʾ����2-3������Ҽ��ڻ�������������м����������ǰ��ҵ���������Ȼ��ʢ����˽����������ռ�������������º���������Ϊ�˶Գ��������ռ��µĻ������ұ���Ͷ�ţ����п��ܻ��ڹ����г�������չ���ع����������ʶȾ�����������ϵ�Ĺ�ʣ�����ԡ�

����������������ʿͬʱָ�������ǵ���ĩЧӦ������С�������ؿ��ܻ���̸��г��ʽ�����������Ŷ���Ԥ��δ�����������ڹ����г��������Ⱥͷ����Ͻ������������������

�������й����г������������ܾ�����

���������г�����ά�ֵ�λƽ������

�˲���)

�˲���)

����˵�������а�