������2012��ˮ����ҵ�����ܶ�ͬ���½�32.81%�ı����£��й�ˮ����������й����ģ�03323.HK����ҵ�������Ժ���ͬ�С�

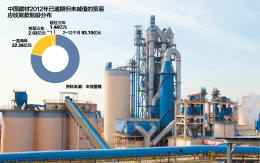

������˾3��23�չ�����2012���걨��ʾ��ȫ��Ӫҵ�����872��Ԫ��ͬ������8.9%�����������й�˾�ɶ��ľ�����Ϊ55.8��Ԫ��ͬ���½�30.4%��

����ֵ�ù�ע���ǣ�����ȥ����ף��й����ĵ�Ӧ���˿��Ѵ�2011���229��Ԫ����456��Ԫ����˾2012��δ���������Ӧ�տ���2011���38��Ԫ������119��Ԫ���й����ĶԴ˵Ľ����ǣ���ծ���˵��������ز����ش�仯������Ϊ�ⲿ�ֿ����Կ��ջء�

����һ��������ʦ�Դ�ָ�����ⲻ�ò����������������߹��ڼ�����

������ųɻ�����Ӫ��ΪӦ���˿�

�������߷����й����Ĺ�ȥ�����걨���֣�����������Ӧ�տ��ƺ����˸ù�˾������ļҳ��㷹���������ڵ�Ӧ�տ�����������2006~2011�꣬�й�����δ����������Ӧ�տ�ֱ���2.7��Ԫ��2.6��Ԫ��5.3��Ԫ��13��Ԫ��25��Ԫ��38��Ԫ��

����Ӧ���˿�֮���Իᷭ�����ܴ�̶����빫˾ȥ�귢�������������йء�

�������������й��������չ�����ˮ����ҵ֮�⣬���Ӵ����ڻ���������վ����ɽ�Ȳ�ҵ�������ε�Ͷ�룬��ȥ��һ�꣬�й��������µ��ļ�ˮ�˾�ͺϲ���181�һ�������ҵ���̻��������3�������ס�

�������ڴ�ֱ���ϵĹ����У���������ҵ������Ӧ���˿�����Ҳ��ʼ��¶���й�����2012��93��Ԫ�Ļ�����Ӫ���У���84��Ԫ��Ӧ���˿ռ���й�����2012��201��Ԫó��Ӧ���˿�����ijɡ�����ͨ���ǹ��������˽������Ӧ���˿��56��Ԫ�ڽ���1�º�2���ջأ���3�µף����̻�Ӧ���˿���ջء�

��������֤ȯ���������棬��Ϊ���й�������˵���������ϳ���Ӧ���˿���ת��������һ�����ӹ�˾��Ӫ���ʽ�ѹ����

����һ����Ը¶�����Ľ�����ҵ����ʦ���߱������ߣ���Ʒ���������տ����ڲ�����һ������ÿ�괺��ǰ�ջ��˿���̻���ҵ��Ϊ���ң�Ƿ���������أ���ʱ��ͻȻ�ͻ�û���ջأ��в�����ҵ��ʼͨ������ȡ��Ϣ��Ϊ�����������οͻ��������Ϣ���Դﵽ30%��

�������й�����119���Ѿ����ڵ���δ���ֵ��Ӧ���˿��У��������������ڵ�Ӧ�տ�Ϊ116��Ԫ������һ����������ռ���˳ɡ�

�����й�����һ���ڲ���ʿ��һ�ƾ��ձ������߱�ʾ��Ϊ�˷�ֹ�̻�������տ���գ�������˾���չ�ʱ�����ҵ����ģʽǩ��ҪԼ������̻��˿��ղ��������й����Ľ����ӳ�֧���չ��

���������������������

�����ڿ��ͻ���IJ�������֮·�ϣ��й������Ѿ��Գ���ƣ̬���������������ԣ�����ĸ�ծ����Խ��Խ�����ս��

��������ȥ����ף��й����ĵ��ܸ�ծ�Ѿ��ﵽ2024��Ԫ���ʲ���ծ���ٶ��������ߴ�82%�����У�������ծΪ1439��Ԫ�������ܸ�ծ���߳ɣ�����ʾ����ڳ�ծ������������������2010���0.73��2011���0.59����2012���0.54��

��������������ˣ��й����Ľ�������õ���������ʼ�������������Ҫ��Դ֮һ��2012�����õ����������ܶ��43��Ԫ����ȥ19.4��Ԫ��ֵ˰��˰��6927��Ԫ��Ϣ�������й�����ȫ���õĵط����������IJ����ﵽ22.8��Ԫ������ռ����ȫ�������ܶ�77��Ԫ�Ľ����ɡ���ˮ����ҵ�������IJ���ˮƽ����͡�

��������Ϊ�����й����Ļ�õ���������ʵ�����Ѿ�����������һ�ֳ�����������Դ����һ����Ը¶�����Ļ�������ʦ��ʾ��2010���2011�꣬�й����Ļ�õ����������ֱ�Ϊ9.3��Ԫ��11.6��Ԫ���ֱ�ռ���䵱�������ܶ��20%��11%��

��������������Ѫ����ѹ֮�µ��й����ģ�Ҳ��Ѱ�ҿɳ����ķ�չ·����

��������ͨ�������ǹ��������˽���ӽ����°��꿪ʼ���й����Ľ��������չ�ת���ڲ����ϡ������������ʱ���֧Ҳ���䱣�ء�2012�꣬�й����ľ��Ѿ����Ϸ���7����˾�ϲ�����2��������ں��ϵȵؽ�����Ʒ��������ֱ���ϵ��Ե㹤����

�����й������ڲ���ʿ�����ߣ�2013�꣬��˾���Ȳ��ƽ�����������ˮ�����Ʒ������ҵ����������飬��һ�������г�ռ���ʣ����̺�������Ľ��衣

�������ͬʱ���й������Խ������ƽ���Ȩ���ʺ�ծ�����ʹ���������Ҫʱ��������Ͷ���ߡ����й�����һ�������߾�˾��չ���й������ı�����

�˲���)

�˲���)

����˵�������а�