������2012�겻����ռ���������г��������з������Ʋ�Ʒ�������ڽ���һ���������������⣬һ���ȷ��е��������Ʋ�ƷͶ���������������ơ�

������ƽ��Ԥ���������������������Ʋ�Ʒ����������һ���������»������г����еIJ�ƷԤ�������ʽ�����С��ҵ����ʿָ������Թ��д��кɷ�������ǿ�����ľ������ܵ��������Ƶij�����Ψ��ͨ���ö���������ȡ�г��ݶ

���������������»�

����������Ƹ��ṩ��������ʾ������3��22�գ�һ���ȳ�ũ�����������Ʋ�ƷԤ��������������0.09%�⣬����������ҵ���е����Ʋ�ƷԤ�������ʾ�����2012��ȫ��ƽ��ˮƽ��

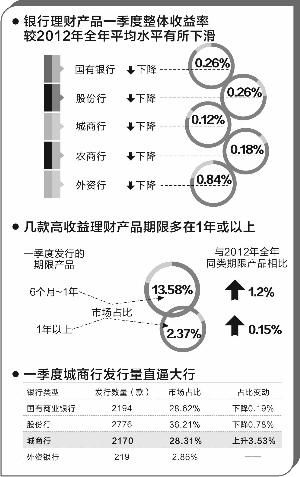

�������У��������н�2012��ȫ��ƽ��ˮƽ�½�0.26%���ɷ�������Ҳ�½���0.26%��������ҵ�����½�0.12%��ũ����ҵ�����½�0.18%�����������½�0.84%��

�����Դ����������������Ʋ�ƷԤ�������ʱ�����½���������Ҫ���ܴ��ں��ʽ����Ϊ���ɣ��г���������ˮƽ�½�����Ӱ�졣������Ƹ��о�Ա��Ţ��ָ���������������мӴ��ʽ�������ȣ������г������ԣ��������������Ʋ�Ʒ������ֹ������

��������������ͨ��28�������ع������������ʽ�480��Ԫ����ң���Ϊ��2��19���������ع���������ģ��һ�β�����ҵ����ʿ�ƣ���1�·����ռ�������Ӻ�2�·�ͨ�ͳ�Ԥ�ڵ�����£������г���������תΪ�Ի���������Ϊ�����������Ʋ�Ʒ����������������

��������Ͷ������

���������г���δ��6���¼�����ʱ����ʽ��ԣ�̶ȳ��ֹ�Ԥ�ڣ�һ���ȷ��е��������Ʋ�ƷͶ�����������������ơ�

����֤ȯʱ������ע������ڷ��еļ�����������Ʋ�Ʒ������1������ϣ�Ʃ�粳�����н����242�ڲ�ʢ189�����Ʋ�Ʒ��Ͷ��ʱ��708�죬Ԥ���껯������5.6%��

��������Ƹ�������ʾ��һ���ȷ��е�6����~1�ꡢ1���������IJ�Ʒ�г�ռ�ȷֱ�Ϊ13.58%��2.37%����2012��ȫ��ͬ������Ʒ��ȣ��ֱ�������1.2��0.15���ٷֵ㡣

��������Ƹ��о�ԱФ����Ϊ�����˶����ʽ����Ԥ��֮�⣬һ�������Ʋ�Ʒ�����������п�������Ϊ��ܲ�������ʼ�Ը�����ҵ�����ʽ�����Ʋ�Ʒ�����ֳ���顣

����Ф����һ�����ͳƣ����Ʋ�Ʒ�ʽ������Ӧ���ʲ������������ڴ���������Ͷ����Ŀ������������Ŀ��Ͷ������ͨ����1�����ϣ��·������Ʋ�ƷΪ����Ӧ��ܵ���Ҫ���������������Ʋ�Ʒ��Ͷ�����ޣ��Խ���ƥ������Ӧ���ʲ����ޡ�

���������з�����ֱ�ƴ���

����ֵ��ע����ǣ������ж������Ʋ�Ʒ�г��Ľ�����Ȼ���ֳ���������顣

����������Ƹ�����ͳ�Ƶ�������ʾ������3��22�գ�����һ������ҵ�����ھ��ڹ����и����������Ʋ�Ʒ7666����г����еķ����������г�ռ���ѱƽ����д��С�

�������У�һ���ȹ�����ҵ���з���2194��г�ռ��28.62%���ɷ������з���2776��г�ռ��36.21%��������ҵ���з���2170��г�ռ��28.31%���������з���219��г�ռ��2.86%��

�����ɴ˿ɼ���������ҵ���С��ɷ������кͳ������������Ʋ�Ʒ�����г�������������Ȼ�������2012�꣬������ҵ���кɷ������е��г��ݶ�������½����ֱ��½�0.19%��0.78%����������ҵ���е��г��ݶ�ȴ������3.53%��

��������Ԥ����������������Ȼ������һ���ȷ��е����Ʋ�ƷԤ�������ʽ�ȥ�������½�����������кɷ�����ȣ������еĽ�����Դ������ˮƽ��

�������ڴ���ȵ�ѹ��֮�£���������˵�dz����е�ͷ�ȴ��£������ϸ�����������⣬���Ʋ�ƷҲ����Ҫ�������ֶΡ�����������ij���������ƾ��������ߡ�

����Ф���Դ���ָ���������ڿͻ���Դ�����������Ƶȷ��棬�����ж�������д��кɷ��������������ֻ��ͨ���ö�����������ʵ�ֹ�ģ���š���Դ֤ȯʱ��)

�˲���)

�˲���)

����˵�������а�