�������� ֧���� ���ڱ���

�����ʱ��г��ϣ���ɶ���ɢ���������������ɢ��ʧ�ܸ��ա������ܺ��߱�ɻ����Ժ�������������ס�ˡ�

��������2��5�գ�������һ���µ�ͣ�ƺ�

��ڵ�����������ƣ�����عɹɶ����Ƽ��š�����Ͷ�ʡ����ݲ�Ͷ�ǹ�������Լ 43�ڹɣ���153��Ԫ��

��ع�˾��Ʊ����

![]()

�۸��չ������ҹ�˾���е���̲ˮ��վ 85%��Ȩ�����л��۸�ԼΪ3.6 Ԫ��

�����ڹ�ڵ���ͣ���ڼ䣬��ָ֤��������30������������12.21%�����ľ���Ȼ����ڵ������Ƶ��ս�����2.01%���˺����ʼ�����µ�����2��5�����̼�4.06Ԫ��ȣ���˾����3.48Ԫ�Ĺɼ��Ѿ��µ�Լ15%��

�����г���ʿָ������ڵ����Ĵ��ʼ�ڶ������������Ժ����Ѿ����ǵ�һ�δ�ɶ������й�˾�ɶ��ȡ�����궨�������ɶ�������̲��վʱ�����й�˾���Ǹ����˸���ۡ�

�����л����ɶ�����߱�ʾ�Դ˷�����ʾ����ͬ�������ڹɶ������Ͷ�·���Ʊ��

����ӯ�������������й�˾��ֵȴ����

������ʵ�ϣ����ٹ�ڵ���С�ɶ�����߱�ʾ����Ϊ����������������

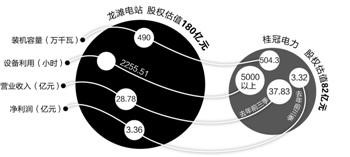

�����ݹ��棬���ױ�Ĺ�˾��̲��˾100%��ȨԤ��ֵΪ180��Ԫ����Ӧ����ʲ���85%����̲��Ȩ��Ԥ��ֵΪ153��Ԫ��

������ȯ���о���ʿ�����ߣ�����2012����̲ӯ��3.36��Ԫ���㣬������ӯ�ʸߴ�53����������ˮ�繫˾ƽ��10-15������ӯ�ʣ�Ҳ�����ڹ�ڵ���������Ҳ����˵ע��֮����̯����ڵ�����ҵ����

����ͬʱ���з�����ʿָ������ڵ������еĵ����ʲ�����̲�������¡���ڵ����ɿ�װ������504.3��ǧ�ߡ�����̲����ֻ��490��ǧ�ߣ�������ڹ�����ɣ���װ������Ҳ����630��ǧ�ߡ����⣬��ڵ����귢��Сʱ���ﵽ5000Сʱ���ϣ�Զ����ȫ��ˮ����ҵ3300Сʱƽ��ˮƽ����ԶԶ����ע�����̲�糧��2255.51Сʱ��

�������⣬��ڵ��������б���������15%��Ȩ���������������꾻����ֱ�Ϊ�� 2008��1.52��Ԫ��2009��1.97��Ԫ��2010��4.39��Ԫ��2011��7.77��Ԫ�������������70%��

������Ŀǰ��ڵ����ɱ�22.80�ڹɣ�����3.60Ԫ/�ɵļ۸�ڵ�������ֵ82.08��Ԫ��������ע�����̲��վ��ֵ��һ�롣

��������ڵ����������ʲ����Իᱻ��̲��վϡ�͡���һλ���й�ڵ�����Ͷ����ָ����

�������й�ֵҲԶ������������

�������⣬���л�����ʿָ������̲��˾�ɶ�����Ͷ�ʽ������15%��Ȩ��Ϊ��Ѻ��������Ѻ���7��Ԫ���ţ�����л�ɿ������и����Ĺ�ֵ��һ����ԣ���Ȩ��Ѻ���40%���ҵ��ۿۣ���ô�����������и�����̲��˾�Ĺ�ֵ����116��Ԫ���ң�Զ����180��Ԫ��

������ڵ�����������С�ɶ����ʡ����ʲ�ע�������IJ�������״Ρ�

����2005��2�£���ڵ����չ���������վ��ֱ�������Ա��г���ע��

����2005�����һ����Ϊ�Ĵ����յ�����˾�����̶�����ҵ���������ڴ��������ػ��������Բ���5��Ԫ�����������ͽ���̶������վ������һ�±����ܼ�Լ27.32��Ԫ�����ڵ������ý���ʱ���г��������飬���г��۵���Ϊ���䱳��ʵ�ʲ�����ΪĿǰ�г���ע��

��·�������³�������

�������߸��ݵ�����Ϸ��֣�����̶��˾��2004��12�³�����2005��1�¸ù�˾��Ȩ��ת�ø����չ�˾������ٹ�һ�����ٶȱ�ת�ø���ڵ���������ʱ����ת�ü۸��Ѿ����˼�����

�������ݹ�ڵ�������һ�ڹ����IJ�����ʾ����ǰʮ����ͨ�ɹɶ��г�������ֻ��ļ�������зֱ�Ϊ��̩�����Ƚ��ر����������롢�������ź��ļ�ֵ�ر���������������ġ������زֹ�ڵ�����ij��ļ��������ȷ���߱������ߣ��˴��й���̲���չ������ļ۸�ʵ����̫�ߣ��ѳ�����Ԥ�ڡ�

�������ߣ�֧����

�˲���)

�˲���)

����˵�������а�