����FTav�����ܣ��й�����ṫ����������Ʋ�Ʒ���е�һϵ�и��ϸ�ļ���¹档��ȥ���꣬�й����Ʋ�Ʒ��ģ���ٷ�չ����ȥ���귭�������ﵽ10����Ԫ���൱���й�����ҵ����ܶ��10%��

�������˵���A�����йɴ������Щ����¹��ܴ��ʲôĿ���أ�

���������Ǽ���¹��һЩ�ص��ܽ

��������������Ҫ��ÿ�����Ʋ�Ʒ�;�����ʲ���ϵ��һ�𣬶��������ֱ���ʲ���

���������ʽ�Ͷ���ڷDZ���ծȨ�ʲ��������κ�ʱ������ܳ������Ʋ�Ʒ����35%������ҵ������һ�����Ʊ�����¶���ʲ���4% ���DZ���ծȨ��ָ���������ʲ������д��ί�д���жһ�Ʊ������֤��Ӧ���˿�ȣ���Щ�ʲ����Dz����ڽ����������м��г����ġ�

�������в�Ӧ�ø����ǵ����Ʋ�Ʒ�ṩ�����������ع���ŵ

�������������Ʋ�Ʒ����ʱ��������Ҫ���ֽ���

������ȥ�������Ѿ�����ἰ�й����Ʋ�Ʒ�г���DZ�����⣺��ؼ��������ǣ���Щ���Ʋ�Ʒ���ܴ��ڸ߷��յľ��ڴ��䣨Խ��Խ�������ڵ�������֧��ȱ�������Ե��ʲ�������˵���ز�������Ŀ�����������Ʋ�Ʒ�ı���ʲ���Ͷ������˵�Ǽ������ɼ��ġ�

���������������ǻ�����Ҽ�ǿ�ģ�������Խ�����ǣ�����ֻ����Խ��Խ���ӡ������ʱ������о�������ѧ��Mark Williams��Qinwei Wang��ָ���ģ�Լ60%���Ʋ�Ʒ���������������£�Զ���ڱ���ʲ������ޣ�

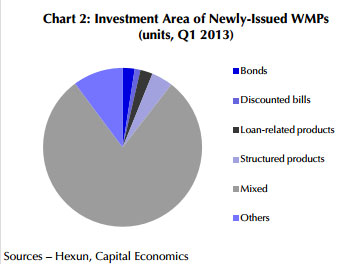

�������Ʋ�Ʒ�ķ������Ѿ���ȡ�����������Ӧ��������⡣һ���������µ����Ʋ�Ʒ�ʽ����ڵ����Ʋ�Ʒ��Ȼ������ᵼ����Щ���Ʋ�Ʒ�ܵ��г������»�Ӱ��ķ��մ�����������Щ��ƷͶ����ʲô�ʲ������Ʋ�Ʒ������Ҳ�Ѿ�ͨ�������ʲ��أ��������Ʋ�Ʒ�ʽ��Ͷ�ʣ�ϣ���ܽ��ͷ��ա�Ȼ����ʵ�������ʹ��һ���Ʋ�Ʒ�ķ��ո���ģ�����������Ͷ����Ŀ����ΥԼ���������Ʋ�Ʒ���Ǻ����ѵ����顣�ڹ�ȥ�����£�Լ80%�·��е����Ʋ�Ʒ���������֡���ϡ����͵ģ�����ͼ��ʾ����

����Mark Williams��Qinwei Wangָ��������¹����Ϊ�˽����Щ���⣺

��������������Ҫ��ÿ�����Ʋ�Ʒ�;�����ʲ���ϵ��һ�𣬶��������ֱ���ʲ��ء���Ʒ����������Ҫ����¶�������Ͷ�ʽṹ����Ϣ��ͬʱ��Ͷ���ڷDZ���ծȨ�����Ʋ�Ʒ���ø����������Ʋ�Ʒ�ܹ�ģ��35%�������ʲ��ܹ�ģ��4%��

���������Ʋ�Ʒ����һ����Ҫ�����ǣ�������Ҫͨ�����з������ۣ���˿ͻ�ͨ������Ϊ��Щ��Ʒ�������е����ģ�������һ����Ϊ�����������ġ�����¹濴����Ҫͨ����ֹ�������������⡣

�����ܶ�ר���Ѿ����ָ���������й��ľ�������Խ��Խ�������Ŵ������ˡ�

��������J�ʱ��о����ľ���ѧ��Anne Stevenson-Yangָ���ģ�Խ��Խ������ʱ�����Դ��������������ˡ�Yangָ������ʵ�Ⲣ�����⡣�й���Ӱ������ҵ�����������Ϸ��һ����ֻ��һ�������ս��ˣ���һ�������ͻ����ϳ��֡�

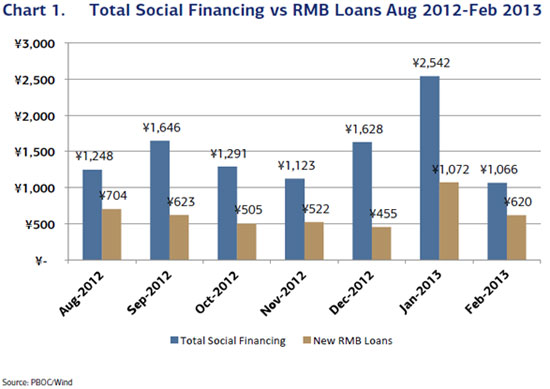

����ȥ��������ߵ����������Ѿ��Ѹ�������ʻ�����������������ڻ���֪����Щ�����������ж���ܵ���ϵ������ͼ��ʾ�����������������Ѿ�ռ���������������һ�֣�

����

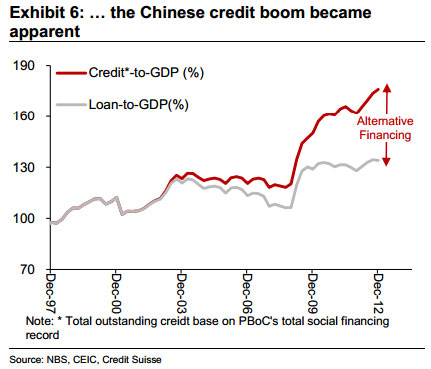

��ͼ��ʾ������������������ʷ��չ���ƣ�

�����������ԭ��Yang������Щ����¹��Dz��������������ѹ��Ӱ��������Ϊ������������д����

������ؼ��������ǣ�����Ӱ�ӻ�������ҵ�����Ѿ�����˻��������а���˫��̥����Ҫ���������棺��������Ӱ�ӻ������ṩ���ǵ������ԣ�ͬʱӰ�ӻ��������л�ô������ʱ���

���������������Ҫ��ָ�������м�ع��ʲ����ع��ʲ�����ά������ѭ��ϵͳ�İ�������һ�����ع��ʲ����������еĶ��ڽ������ڽ���ṩ�������ԡ����ڴֻع��ʲ���Դ�����С����Ʋ�Ʒ��������г����ֵ����гжһ�Ʊ������һЩ�����ʲ����ع��г�����Ч��������Ϊ���ڵ���û������Ը���Ǯ�������ṩ��������һ�����С������ܲ�����Զ��������ʩѹ���������Ͼͻ�����鷳��

����������Ӱ���г��������ṩ���ʣ�����Ҳ�ڸ�Ӱ���г��ṩ���ʣ������Ǻܶࡰ�DZ������ʲ�Ʒ�������ʽ���Դ������ÿ���ط������������һλ����Ϣ��ϵ�������ߣ���һλͬʱ�ǵ�����ҵ���еĶ��µĶ��¡����������������Ҫ��������ɫ�ѱ��˵����д���ת�Ƶ��������������������������г��������ʶ��ڹٷ�����֮�ϣ��ٷ���������Ϊ6.5%-9.5%������ɫ���������������ʸߴ�12%-60%��

���������û�н��ܹ�ע�й�Ӱ�������г��ı仯�����������������ġ�����˵��Ӱ���г�����ɫ�г����������в��ŵĹ�ϵ���ع�ȥ������������¼����ж��Ƹ��������ķ��е����Ʋ�Ʒ�ڻ��������Ϻ���һ�ҷ������ۣ��ò�Ʒ�ı�������˿��𡣻������н��͵�������������۵��ж����Ʋ�Ʒû���κι�ϵ������ȫ��Ա���ĸ��˴�����Ϊ����Ȼ��ʵ�黹�����źܶͬ��˵�����������ԣ��й�����ϣ�����Ƶ�����ٴη������������ϣ���������Ŵ���������ô���뱣֤���´����Ʋ�Ʒ���������ʱ�����������������ʽ���о�����

��������Mark Williams��Qinwei Wangд���ģ������������ķ����ǣ��ս���ڹ��Ƶ��������Ѿ������й���ͥ����������Ѱ���ܴ�Ӯͨ�͵����淽ʽ�����ڣ��й��Ľ���ѹ�������Ѿ����´����ʽ�ӿ�ز��г�������Ͷ�ʲ�Ʒ�����������ߵĽ�ϡ�

����Ȼ��...

��������һֱ��˵���й����������µIJ�ͬ��ܻ�������Ӱ��������֯����������Ч��������������й��ľ������⡣ȥ��12�£��й��������к��й�������Ѿ���ʾ�˽��ڷ��գ��ر��ǵط���������ƽ̨�ķ������Ѿ���Ϊ�й�����ϵͳ��һ����Ҫ���֡�

����ͬʱ���й��ٷ�2013��M2������Ŀ���Ѿ����µ���13%������2012���14%�����������ţ����Ʋ�Ʒ�ļ���¹���������ȴ���Ŵ������ٶȵġ�Ȼ������ؼ�ܲ����Ƿ�Ԥ�ڼ���¹��ܷ���Ӱ�����ʻ����ĭ��һ�����͵ķ��գ�������Ԥ���ˡ���Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�