����

21������Ѷ��������Ƹ�������ʾ��2013��3�£�����92�����з�����3050��������Ʋ�Ʒ���������н�2������17�ң���������������28.86%����2�´��ڳ����ڼ�������ͣ�·���Ʒ��3�·��лָ��������ټ��ϼ�ĩЧӦ��3�·��������ӽ϶ࡣ

��������Ƹ��о�ԱФ����ʾ����3�·ݼ��ķ��н���������������Ʋ�Ʒ6�����ڵ�Ԥ�������½���6�������ϵ��������������Ͳ�ƷԤ����������������ơ�

�����ɷ������Ƿ������������г���������

��������Ƹ�������ʾ��12�ҹɷ������з���1029�����ƽ�����з��������Ϊ156�56�ҳ�����ҵ���з���911����н������з��������Ϊ82�6�ҹ������з���886����н������з��������Ϊ285�11��ũ����ҵ���з���122������Ϻ�ũ����ҵ���з��������Ϊ30�ũ��������û�з��в�Ʒ��7���������з���102�����������ҵ���з��������Ϊ38�

�����ӷ���ռ���������ɷ�������Ϊ33.74%����2���½�5.00%��������ҵ����Ϊ29.87%����2������2.15%����������Ϊ29.05%����2������2.64%��ũ����ҵ����Ϊ4.00%����2������0.32%����������Ϊ3.34%����2���½�0.08%��

�����ɼ������¹ɷ���������Ȼ�������г��ķ����������ҳ�����ҵ���з����������˹������С�

����6����Ԥ�������½� 6������������

������2013��3�¸����εIJ�ƷԤ�����������������Ʋ�Ʒ�����������������������ϵ������Ʒ����Խ������Ӧ��Ԥ��������Խ�ߣ�����û�г���Ԥ���������������ҵ�����

�������У�1�������²�ƷԤ��������Ϊ3.78%����2������0.13���ٷֵ㣻1������3���²�ƷԤ��������Ϊ4.22%����2���½�0.02���ٷֵ㣻3������6���²�ƷԤ��������Ϊ4.36%����2���½�0.03���ٷֵ㣻6������1���ƷԤ��������Ϊ4.52%����2������0.15���ٷֵ㣻1�����ϲ�ƷԤ��������Ϊ5.34%����2������0.27���ٷֵ㡣

����1������3���¡�3������6�������������Ʋ�Ʒ����Ҫ��Ͷ�����ޣ��ϼ�ռ���г��ķݶ�ﵽ78.23%�����������εIJ�Ʒ������С���»�����ӳ�������г�����ˮƽ�����½���ͬʱ��6������1�ꡢ1�����ϲ�Ʒ��Ԥ�������ʳ���0.15��0.27���ٷֵ����������ӳ���г������Ժ���ʽ���״���ֽ���̬�ȡ�

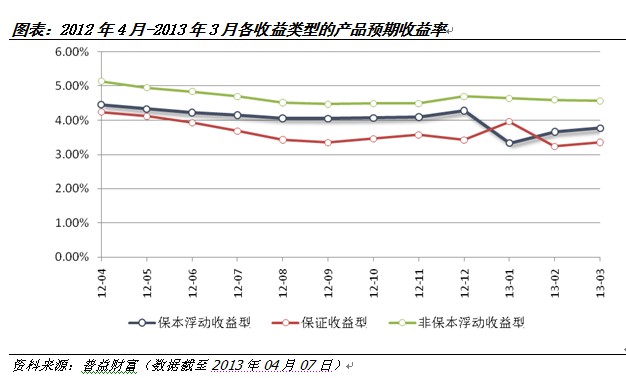

���������Ͳ�ƷԤ����������

��������������������2013��3�µķDZ������������Ͳ�ƷԤ����������ߣ����������Ͳ�Ʒ��֮����֤��������͡�

����3�£��DZ������������Ͳ�Ʒ��Ԥ��������Ϊ4.57%����2���½�0.03���ٷֵ㣻�������������Ͳ�Ʒ��Ԥ��������Ϊ3.76%����2������0.10���ٷֵ㣻��֤�����Ͳ�Ʒ��Ԥ��������Ϊ3.35%����2������0.11���ٷֵ㡣

��������ͼ���Կ�����2013��1-3�£��������������Ͳ�ƷԤ��������������������֤�����Ͳ�ƷԤ����������1�´�����Խϸ�ˮƽ��2�³����½�����3���ֿ�ʼ�������DZ������������Ͳ�Ʒ��2012��12�£����ַdz����Ե��»����ƣ�1���½�0.05���ٷֵ㣬2���½�0.04���ٷֵ㣬3���½�0.03���ٷֵ㡣

�����DZ������������Ͳ�Ʒ֮ǰͨ����ȡ����Զࡱ�ʽ�ص�����ģʽ�����ż�ܲ�ԡ��ʽ�ء������Ʋ�Ʒ��ܵļ�ǿ�������Ʒ��������Ϊ�����һ����һ��һ����Ʒ��ѹ����ԭ�ʲ����������Ŵ��ʲ������д���ȵĸ������ʲ����٣���Ӧ�أ����������͵IJ�ƷԤ�������ʳ����»���δ��������������һ���ơ�

�����㷢��4���Ʒδʵ��Ԥ�����������

��������Ƹ�������ʾ��3�µ����������Ʋ�Ʒ����3784����й����˵��������ʵIJ�Ʒ��2268��ڹ����˵��������ʵIJ�Ʒ�У���4��δʵ��Ԥ����������ʡ�

���������������еġ���������ϵ��֮�ƽ�������������ǣ����Ƽƻ���104043����������������ϵ��֮�ƽ�������������ǣ����Ƽƻ���104041�������㷢���е�"�ﻪ����"��������Ƽƻ���2012���42�ڣ�����������еġ���������A+�ƻ�2012������ڲ�Ʒ1����

�������ߣ�����ݺ��Դ21������)

�˲���)

�˲���)

����˵�������а�