����

����ʱ����ͼ�ν���������4��9�գ�����11���������С�6������������2012���걨������ʱ�������ܿ�����ͨ���Ա�ע��������������о��������ٷŻ�����������˫���Ѿ���Ϊ��ҵ�ձ��������չ�˾����Ͷ���������ս�������߹���н���ϴ��˱������ڸ���������߸ߡ�

����

������1����

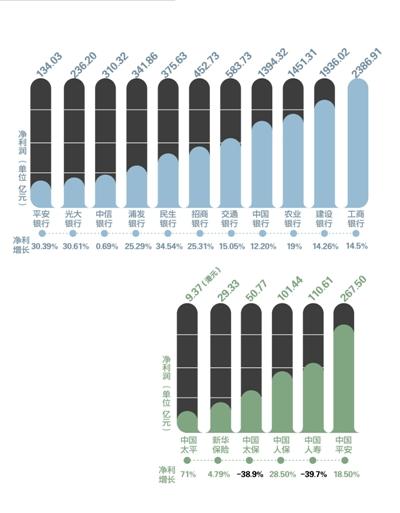

���о��������پ����»������걨��ʾ���������еľ����������ձ�Ż�����ͳ����������2012�꾻����7700��Ԫ������������Ҳ�ձ�Ż����ڹɷ������е��У���ҵ�����������ڹ�ȥһ��ĸ���������Ҳ���������½�����ƽ������Ϊ������2011�꾻����������63.57%��2012�������½���30.39%���½��˳���30���ٷֵ㣬�����ַ������̵��������о��������½�Ҳ����10���ٷֵ����ϡ�

������ⱳ��������о��������������»����Dz�������ʵ��2012�꣬���о��������ٴ�����������ͣ����о��������ٴ�6����͡�ũ���������������19%���������ܣ���2011��28.5%��������ȣ����Ǵ����ˮ�������ļҴ������ٸ����½����ԣ����У����о���������29%�½���15%������������19%�½���12%������������25%�½���14%������������26%�½���15%��

�����й��������и��г�����һ˵���������ٷŻ��������������ӡ������г����ĸ��Ϊ��Լ�й�����ҵ��һ����չ��������ɽ��

����

�������о��������ٵ��������Ŀǰ�Ѿ������걨���������е��У�����������34.54%�ľ���������������һ�����⣬������к�ƽ�����еľ��������پ�����30%������������2012��0.69%��ӯ��������Ŀǰ�ѹ����걨������������������١��Դˣ����������г���С����ǰ��ҵ���������Ͻ��ͣ����δ�����û����仯�ֽ���̬�ȣ������������128��Ԫ�����ֵ����

��������ע�����������ȥ�깲��ȡ�����ֵ��128.04��Ԫ����ң�����������123.30%����С�Ƴƣ�֮�����������İ����������δ�����û����仯�ֽ���̬�ȣ�����Ҫ�������㲦�����걨������ʾ���������в����ȴ�2011���1.6%���ӵ�2.12%���ӽ�2.5%�ļ��ָ�ꡣ��С����Ϊ�������ڵľ��û����¾���ﵽ���ָ��������г�����ֻ�кô�û�л�������˿���������������������

����

��������2����

11�����в�����������8%�����걨��ʾ��11����������2012�겻�������ܶ��3853.75��Ԫ��ͬ������8.06%��2012���ע�����10976.21��Ԫ��2011��Ϊ10538.66��Ԫ������4.15%��11�������У���������ũ�����Ĵ��в��������ʳ��½����ƣ��ֱ�0.22%��0.1%��0.09%��0.05%������7�Ҿ���������������ƽ�����в���������������죬��2011���0.53%������0.95%��

�����ڲ�������������ʷ��棬�Ĵ��о�����ߣ���ũ��������Ϊ���ԣ�ͬ������63.04%���������½�5.69%���ɷ��������У�����������15.94%�⣬�������о����½����������ַ��½�99.75%��ƽ���½�138.34%��������ȥ�겦��һ��������22���ڣ�����ȫ���ռ��Ҫ��ı������еģ������ڿ��ǵ���������������в�����������ƽ�����и��г��Լ̳���ʾ��

�����ַ������г��������ʾ����Ȼ2013��ľ��������������������ٶȺ�����Ŀǰ�������ʡ�

����

���ݳɲ��������������������ַ�ҵ���������ϣ���������ܣ��ַ������������89�ڣ�������0.58%��������������31�ڣ���Ҫ���㽭����������75%���������ݡ���90%�IJ��������������ҵ����������ҵ��ƽ�����з���Ҳ��ʾ����������ȷʵ�������������ر���������Ϊ�����ij����ǵ����������ڲ�ҵ�ṹ�����������ܵ������Եij����ƽ�����㽭���������ҷ��в����������ӽ϶࣬Լռȫ��80%��

���������������걨��ָ���������ڳ����ǡ������ǵ����Լ�������������������С��ҵ��Ӫͣ�١��ʽ��������������ѡ����������ѣ��������������������������½�������������·����IJ���������Ҫ����������������

������ͨ�����걨Ҳ��ʾ����������������ڽ��ա��㽭��ʡ��ҵ������Ϊ����ó�ף��ͻ�����ΪС��ҵ��

����

˽������3����

����˽�����пͻ��½�����������������2012���걨��ʾ������˽�����пͻ�����Ϊ1.17������һ������2011��Ϊ2.3���ⲿ����������Ϊ��2012���������˽��������˵���˲š��ͻ�������һ�ꡣ

���������걨��ʾ����˽������ҵ������ڸ�������ҵ�������δ�������㣬��ȥ�꽨��˽���ͻ���������18.82%��˽���ͻ������ʲ�����30.19%��

������Ϊ�ɷ�����������ҵ����ͷ���������У���Ȼ�ͻ���������д������нϴ��࣬�����ʲ���ģ��ȴ�о��˵ľ�����������ѷ�ڹ��С����С�����2012��ף����й���˽���ͻ����ʲ�4342��Ԫ�����������17.38%����˽�����пͻ���Ϊ1.95��

�������⣬���ȥ��ĩ��2012����������˽�����пͻ�����������ߣ�Ϊ101%���ַ������С����С�����˽���ͻ��������ֱ���53%��26.52%��18.82%��18.34%��

����

˽������ӯ�������������Ŀǰ�ҹ�20���˽��������������Լ�ʵ��ӯ���ģ����������С��������к���ҵ�����������С����ѹ���2012���걨��11���������������������ж�˽�����е��ʲ������ʶ�δ��¶���ɱ���ӯ��״��Ҳ�ʼ���

������ʵ�ϣ�����˽������ӯ���д��ѵ㣬��ҵ���ģʽѡ���ϣ��������д���������������ͻ���չ˽������ҵ���Դ��������ۿͻ�Ⱥ��ֱ���Ƽ�������Ϊ�ͻ���ȡ����Ҫ�ֶΣ���������۲�ƷΪ�������в�Ʒ�ʹ�������������Ʒ��������Ͷ�ʹ��ʷ����ҵ��ģʽ��

��������־����˽��Ͷ�ʹ������ܲü�Ͷ���ܼ�Ʒ�����ʾ���й�����ҵ����������������������˽�����к��Ѵ������������Ϊ˽���ͻ�����������̫�࣬�������ǵ��ʽ�Ը��̫������ڴ����˽������ȫ���н�ҵ��Ǯ�����ҵ����ȸ���Ȳ�����ӯ���Ӻζ�������˽������Ŀǰ���ڵ�ӯ���ѵ㡣

����

����ҵ4����

���ո߹�н���������2012�꣬�DZ���ҵ�Ƚϼ��ѵ�һ�꣬������ҵ�Թ�Ʊ�г�������������ʱ��г�ȥ�������λ���У��������������Ͷ�������ʾ�δ����5%��2012�꣬������ҵ������Ͷ��������Ϊ3.39%���й�����2012���Ͷ��������Ϊ2.79%���й�ƽ��Ϊ2.9%���й�̫��Ϊ3.2%���й��˱�Ϊ4.2%���»�����Ϊ3.2%���й�̫ƽΪ4.9%��

�������˲��������Ͷ�������⣬����ҵ�߹ܵ�н���ٶ����˹�ע�������걨���ݣ��й�ƽ�����³�����������988.87��Ԫ��˰ǰ��н����������������߹�н��ĵ�һλ�����й����ٶ��³�������57.07��Ԫ˰ǰ��н��17.3����

����ְ���˾�н�귽�棬�й�����Ա���˾���нΪ12.04��Ԫ���й�ƽ����ְԱ���˾�н��Ϊ11.38��Ԫ���й�̫����ְԱ���˾�н��Ϊ11.26��Ԫ���»�������ְԱ���˾���нΪ10.96��Ԫ��

����

�˱������ڸ����߸��������ݸ���������2012���걨ͳ�����ݣ�������Ʒ�˱��������ࡣ2012�꣬�й������˱���407.3��Ԫ��ͬ������11.5%���»������˱���180.9��Ԫ��ͬ������20.2%���й�̫���˱���123��Ԫ��ͬ������28.5%���й�ƽ���˱���53.41��Ԫ��ͬ������21.2%���й�̫ƽ�˱���39.2�ڸ�Ԫ��ͬ������44.8%�������������ֺ��ղ�Ʒ�ȳ�Ϊ�˱�����Ҫ��������Ʒ��

������ʷ������ʾ��2008�꣬����ҵ��2002��֮����һ��ӭ���������߷壬���걣��ͬ������48.5%������Լ80%Ϊ5���������ֺ��Ʒ������2013�굽�ڡ��н�˾ָ��������ζ��2013�걣��ҵ����������֧������1500��Ԫ���ϡ�

�����»����ն��³������ʾ���������ڸ������˱��������ֽ����Ϳͻ���ʧѹ���ǽ��������г��ľ�ѹ������Դ����ʱ��)

�˲���)

�˲���)

����˵�������а�