����FT��

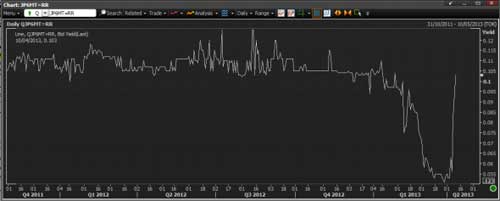

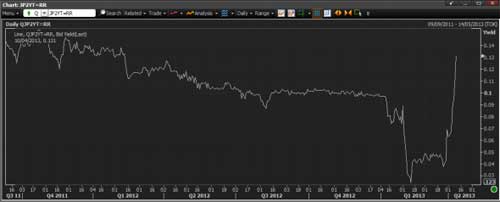

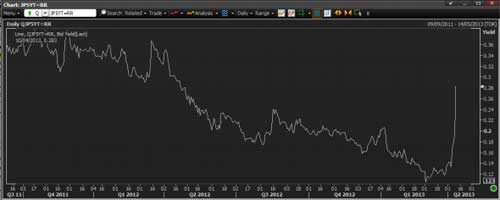

�������ձ����������˿�������֮���ձ������ڡ������ڡ������ڡ�ʮ���ں�30���ڹ�ծ�����ʱ仯���£�

�����ձ������ڹ�ծ��

�ձ�2���ڹ�ծ��

�ձ�5���ڹ�ծ��

�ձ�10���ڹ�ծ��

�ձ�30���ڹ�ծ��

�����������ں��ﶫ�������ˡ��������������ء��Ŀ�������֮���ծ�����ʵı仯������������������Щ�䶯���Ȳ������ˣ����Ƕ����ձ���ծ�������Ǻܴ������Ұ����˵������30��ծȯ��˵��������1995��4�����������������Ƿ���

������һ��������ձ�Ͷ���ߺ�������˵�Ǻܺõ�������ᡣ������Ҳ�����Ƿ��յĿ�ʼ��

����City FX�Դ���һ�������ķ�����

����ծȯ���������Ǻͻ���Ϣ����������ƿ��ܻ����������VaRģ�ͣ��������ж���ծȯ��Ͷ�����Ǵ�ʱӦ�öԳ�������ۡ����Ŀǰ����ȱ���������Լ��ֽ𡢻������ڻ��г��ķֻ���������ΪͶ����Ӧ�ü���ծȯ�����ֻ�����

��������Ԫ���������ծȯ���ʲ��г��ֻ����Լ�Bass������������Ϊ�ձ�Σ���ı����Ѿ�����ٽ��ı����£�������Щ�������ƺ���2003�������������������dz���100��������¼��Ŀ���ʮ�����ơ�

�������ĵ��ձ���ծһ���г������̻�������ۿ��ɴ�ʩ�����������������������ǻᱻ����������������ж��й����ծ�������в���֪���Ҳ²⣬�˴λ�������ʽ��Ǽ����Եģ���û�н����Ԫ�����г�������鵤��ҩ������г������Ͳ�ȷ���Գ�����Ͷ���ߵ������Ҳ������ߣ��ձ����н����ò����벢��ȡ���Ӽ����Ĵ�ʩ��

������Ҷ��ڲ²⣬����Ľ����Dz�����Թ�ծ�����ʵ������������־����Alan Ruskin��ʾ����������ʱ����ӼӾ�ķ��ϲ������˷��ģ������ձ����й�Ա��̬�����������һ�֡�����Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�