����RIC�о����ķ���ʦ/��Ө����ʵ

��������3�µ��ͷ����õ��������³��ִ������̬�ƣ������������������ҵ�õ���Ի��������б����õع�ģ��150������õع�ģ��100��ǰ����һ�����õص���Ʊ������Ż����õ��ٶȡ����µ�����ҵ�õ��������ȴ�����䣬������Ϊһ�����Ǿ���ȥ������������в����ڣ�����������ش����������ϳ��㣬����õ����������½�����һ���棬3��Ϊ������ϸ��δ���ǰ�Ĺ۲��ڣ�����ֹ���̬�ȣ��õز���Ҳ��Ϊ������Ԥ��δ���ں�۵��س��ڰ��������£�������ҵ�õ�Ҳ��������Ϊ��������

�����������ƣ�3���õ����ۻ��Ⱦ��½�����ҵ�õ����Խ���

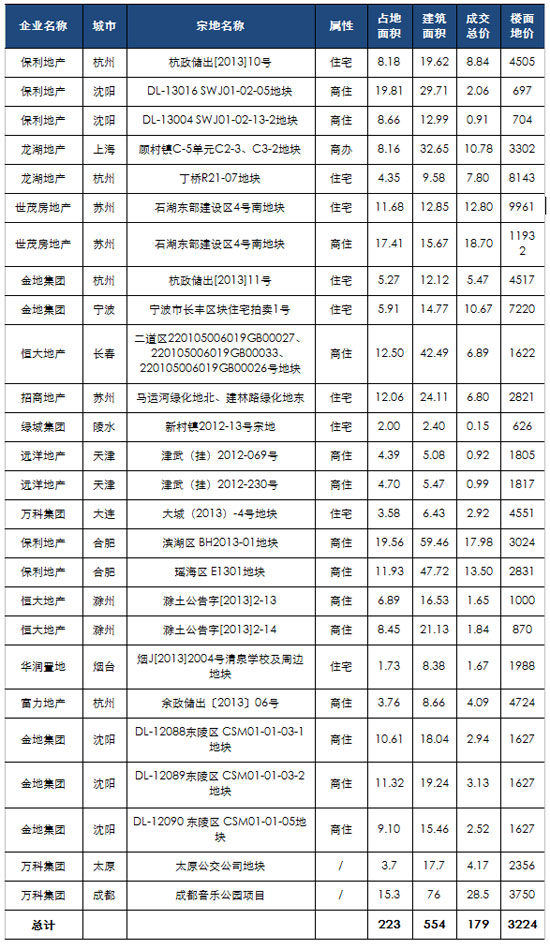

����3�·ݣ�������ҵͨ�����Ĺ��õ��ܽ��湲��554.27��ƽ���ף������½�37%��ͬ������32%��������ҵ���سɽ��ܼ�178.69�ڣ������½�50%��ͬ������111%��ƽ��¥���3224Ԫ/ƽ���ף������½�18%��ͬ������61%��

�����ӵ�����ҵ����������������������ز�����Ƽ��š����ز����õع�ģλ��ǰ���������µ�����ҵ�õ����ϵͣ�û�г���200�ġ������ز��DZ����õؽ�����ߵģ����õ���������169.51��ƽ���ף�����ҵ�Ѿ�����6���±��ֽϸ߹�ģ�����������������⣬��ơ����ı�����ʵҲ��Ϊƽ�����õ���Ϊ��ҵ��̬��ģ��

���������µ��õ������ȣ�����ҵ�������õ��������̵����²����˽�300�������������û���õأ���Ʊ��µ��õ���Ҳ�����½���53%��ֻ�б��������ȷ��������µĻ������������������������ٴ�ͬ�ȱ䶯��������ͬ����˫���������������õ�����ȥ��ͬ������������»��ġ�

������1�� 2013��3�µ�����ҵ�¶�����������ϸ��

����������ռ����ߣ���ҵ�õ��ص��ع����

����2013��3�£��ӵ�����ҵ�õؽ�������ֲ���������ҵ�õش�༯���ڳ�������������������������ռ������ҵ���õؽ����53%������ǻ���������ռ��Ϊ29%����ҵ���������������ǵ��õ���ռ�ȷֱ�Ϊ17%��0.4%����1-3���õ�����ռ�ȿ���������������������ҵ�õص���Ҫ����ռ�Ⱦ�Ϊ31%��

�����Ӽ������������������ҵ�ڳ��������������ĵؿ��λ�ںϷʡ����ݵȶ��߳��У������ںϷ������������ؿ��Ϊ�������õأ��ܽ�������ѳ�������Ȼ��ҵ�ں��ݵ��õ�����������̫�ߣ�������4�ҷ����ں��ݲ���������������������ء��������������ɼ���ҵ�Ժ����г���Ϊ��ע�����ڻ��������������н��ܹ�ע���������ڻ���������ij���������һ���������ؿ飬�滮���泬40��

����������ҵ��������������õ����������½����ԣ�Ӧ��������ǰ�η����ڳɶ�������ȵ��Ѿ������˴����������ڵ��ص���������Ϊ���㡣

�˲���)

�˲���)

����˵�������а�