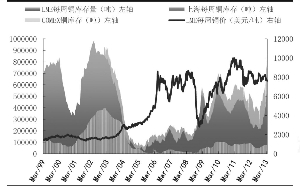

ͭ���仯ͼ ������Դ������֤ȯ�о��� �Գ�/��ͼ

�������й���������Ԥ�ڳٳ�û�ж��֣������ڼ��ձ������䡣��ͭ�Ӵ���ǰ��59750Ԫ/��ֱ����6000Ԫ/�֣�����53600Ԫ/�֣������ﵽ10.29%�������Ƹ����4298Ԫ/�ֵ�����ǰ3800Ԫ/�֣������ﵽ11.63%��������ˣ��������ص�������ҵƷҲ������ͬ���´죬���ҵ���������27500Ԫ/�ֵ�����ǰ��20600Ԫ/�֣��µ�����Ϊ25.45%����̿��2070Ԫ/�֣�������ǰ1570Ԫ/�֣��µ�500Ԫ/�֣������ﵽ24.15%��

������۲��� ��������

�����ڴ�ͳ�����������������ڼ۵������֮��ʵ������������ԭ����Ҫ��ȫ�������Ʒ�۸������������й���������֡������ں����ŷ��ز��������ߵļ��롢���̽��ڻ������й����ڵ�������������ٳ�û�ж��֣����¿���ѹԽ�����ء�����ǰ������ǿ�ҵĶ�ձ�Ǩ��ʹ�����鼱תֱ�¡������ڼ۵����Ѿ����ԷŴ�Ŀǰ��ͷ���������������������ɿ��ǡ�

�������ʺ�۷��棬ŷծΣ����������Ϊ2.0�汾������·˹Σ����û�н�������ŷԪ������λ�ǻ�����ӵ���������Ԫ�����ձ����г������ɻ������ߣ�ʹ����Ԫ����Ԫ�̶̼������ڴ�77��������99����Ԫ��ֵ���ȴﵽ�˿�ǰ��28.57%����Ҳ��������һ��������Ԫ����������Ԫָ�����������83������ȫ�������Ʒ����ձ��ѹ��

����������ˣ�������������Ҳ�����Ƚ�����ʹ���������ɣ�QE�����ߵ���������ȫ�����м���ʵ�С�����ɡ����ߣ���û�����ȫ�ã����������ָ��Ҳû�д�����������Գ�����������ƣ��֮���쳣�Ͼ�������ʱ��ȫ���ٶȼ�ϣ�����й�Ͷ�����������������й�����������ת�����У��й��ľ���״��ͬ�����ֹۡ�

�������ں�۷��棬��ǰ3�����й������ľ����������������ڽ��괺�ڴ���2�·ݣ���ˣ�ͬ����������Ť����������̬�����ɿ���ȷ�������������ָ����PPI������ͬ�ȸ�����������Ҫ�ܵ����ʴ�����Ʒ�۸������λӰ�죬�����������ָ����CPI��ȴ���������ε����dz嶯��2�·�CPIͬ���Ƿ��ߴ�3.2%����3�·ݻ�����2.1%���������������ɿ��ǡ���������ȫ��CPIĿ��Ϊ3.5%����ˣ�δ���й����ɻ������߿ռ����ޡ�3�·������Ŵ���������ҹ���M2��������ң��ֱ�ﵽ��1.06������103���ڣ�M2ͬ������15.7%������ͬ�������ˡ����ᡱ�롰���ù������顱�Ϲ滮������Ŀ�ꡣ��ˣ��й�����������ѡ���ϣ����ܡ�ǰ�ɺ���������7~10�·���Ʒ�ڻ���Լ�۸��������Ϳ��Լ��г�Ԥ��Ҳ����ת�䡣

������۾������Ƶ�ת�䣬��Ӱ�쵽��ҵ����仯�ϡ�����ǰ���г��ձ�Ԥ����һ������������Ȼ�������ÿ������������ͳ����ƶ���һ�ֵ�Ͷ������Ϊ�˽����빤ҵƷ����������Ҳ��������������ں����ڷ��۴�����ǣ����¹��������漴��̨�����й���۾������ݾ��Ե���Ԥ�ڻ���Լ���߿ռ䣬�⽫��ѹ��������

���������� ������

�����������ӣ���������δ�����������Ϊ����λ��������ȫ��ͭ����������������������������������ܣ���ͭ���Ϊ22.8��֣���������С������1.86��֣�����ͭ�����������59.36��֣������������25��֣���ͭ���Ҳͬ��������8.05��֣������������ϼƸߴ�90.2��֣��ٴ���ʷ�¸ߡ�������ˣ����ڱ�˰��������ɸߴ�85���֮�ޣ���ͳ�������������Լ������г��ĵ���������

�������Ƹ����Ʒ��Ҳ�������Ƶ����⡣ȫ�����ۿ�����ʯ���������ֵ�λ��Ϊ6870��֣�����ζ�Ź��ڸ�����������������ʢ��������ʾ���ֳ����������ʴﵽ��90%���վ�������������200��֡�������������û��������ǿ������ʹ�ù������Ƹֿ����������½���ȫ��������ɴﵽ1027.83��֣��������ͬ�ڵ�600��~800��ֹ�ģ���߿��֮�£����Ƹֻ����ѷ��������´죬�����ͬʱ���ܸۿ�����ʯ�Ϳ��Ӱ�죬����ʯ�۸�û�г��ִ�����䣬Ŀǰ�����ǻ���130~140��Ԫ/�֡����ڸ�����ҵ������Ϊ����������ҵ�����ʽ����䣬�վ�����Ҳ���»�������ʯ�۸�Ҳ��Ȼ���䣬���Ƹֵijɱ�֧��Ҳ���������㡣������ˣ���̿�뽹ú�ڼ۴����Ҳ�����Ƹ��ڼ۳�ѹ��

����������������������ʺ�۾���״�����ɿ��ǣ����ɻ��һ����£�������δ����ɫ����ҵ���棬ǰ���ֹ�Ԥ�ڴ̼�������������������������ٳ�û�ж��֣�ʹ�ÿ���ѹ���ء���ˣ����ܽ����ڼ��Ѿ�������䣬�����в�û�и��Ƽ���Ŀǰ�ֻ���ˮ�������г��������ڻ��۸�ɱ���λ֧��Ҳ�����Ƕ�������Ԥ��δ�������۸�һ�����䣬����Ͷ���ߺ��м�������ƫ�ղ���˼ά�������Ȼ�ͭչ��5��Ԫ/�֣������Ƹ���չ��3600Ԫ/�֡� �������ڻ�����Ӫҵ����

�������ߣ������ڻ�����Ӫҵ��

�˲���)

�˲���)

����˵�������а�