高盛Jeffrey Currie及其团队对本周大宗商品抛售背后驱动因素的分析(当然上周高盛发出的看空黄金的报告不在其中):

对塞浦路斯央行将出售黄金储备越来越多的担忧触发了黄金的大幅抛售,这可能反映市场对于其他欧洲央行更大规模出售黄金储备的忧虑。随后在突破关键的技术支撑位1530美元/盎司以及200日均线1434美元/盎司后,金价的下跌难以遏制,从而导致了最大规模的单日跌幅。黄金抛售的影响以及对欧洲和新兴国家宏观经济的担忧重现随后也导致了原油和基础金属的抛售,抛售大部分集中在价格曲线的近段,由于远端价格保持稳定,因此这压缩了价差。

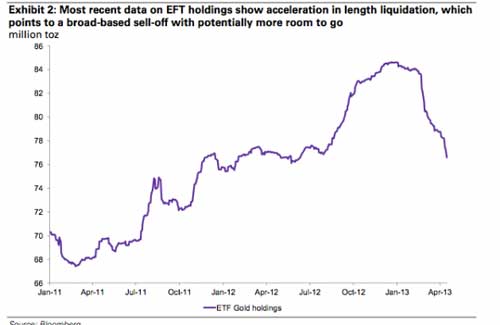

尽管黄金如今已低于我们此前报告中的1450美元/盎司的短期目标价位,但我们仍然维持我们看空金价的观点,我们在上周的报告中也说过:随着仓位的挤压和市场情绪转向看空,价格跌幅可能超出我们起初的设想。近期ETF持仓显示出市场清盘动作的加快,这指向期货市场大范围的抛售仍然可能继续。

我们相信基础金属比原油更接近底部。尽管我们继续维持对原油和铜的三个月短期的看多,但基础金属组合可能比原油更接近底部,这就是我们停止看多原油但维持看多铜的原因。金属价格目前的价位已经很低,更多的跌幅已开始对基本面产生大量影响来支持更高价格的水平。与基本所有的原油市场基本都处于现货贴水的结构不同,上海的铜期货市场仍然是现货升水形态,沪铜和伦铜的套利窗口仍然开着,而且上海交易所和保税区仓库的库存也在下降。关于原油,我们认为市场需要看到证据来判断,近期市场的疲软是由于季节性波动被夸大所致还是深层次的经济基本面问题。

ETF持仓变化

FT的Izabella Kaminska对高盛认为金属市场现货升水的结构是一个好的进入点的观点表达了质疑。Kaminska坚持自己此前的观点,认为当前价格曲线的信号所传递的信息与此前不同。负实际利率的世界意味着升水的程度需要更高才能反映市场的紧张程度。简而言之,即便存在轻微的升水结构也难以阻挡囤积现货等做法。来源华尔街见闻)

条评论)

条评论)

我来说两句排行榜