������)

������)

������������ ����� ��������

���������Ƿֹܷ��յ��г�����ʯ�ܣ����Ѵӱ����ֻ�����������ˡ���4����Ѯ���������У�600016.SH������һλ��ʿ������¶��

����������ʿ˵��������ˣ������������������Ϻ����и�ó����ķ��ձ�¶���⡣

����ʵ���ϣ�����2013��3�µף��Ϻ�����ͬҵ����ǣͷ�������Ϻ����ڰ졢�Ϻ�����֣�����֯�ټ���ó���������ٿ����飬������һ����ó�Ŵ�����������ϴ��ú���Ч������

������2011���^�Ϻ���ó�粨���գ����Ÿ�ó��ҵ���߰������ʾ���ʽ����������ҵ�����ĸ�����գ��ٴ�����������Ұ��

�����������Ͻ����ָ�ó������ʵ���ڸ��ز���ҵ��Ѫ�����������з��տ��Ʋ�һλ��ʿ���߱������ߣ������ٸ�ó��ҵ���м�ֻ�ǰ�ͨ���Ľ�ɫ����

����һ���Ǹ�óҵ������ҵ�ļ���ɧ������һ������ҵ����ʿ�Է��յĹ�ע��

������֤ͨȯ��600837.SH����ϯ����ҵ����ʦ��־��ָ��������ó�����У��Է�����ѺΪ���ķ��ղ����෴���Զ�����Ѻ��������˾������������������ʽ�γɵĵ������ճ��ڽϴ�

����2005��ǰ��������Ϊ�ҿ�չ��ó����ҵ������У�����ɱ����һ�г����˺��ڸ�ó����Ĺ�ģ���������š�

��������ʱ��ص�8��ǰ���������о���ǩ�¹�������ó�����ͬ����һ�̣���Ԥ�������ո�ó����֮��״����֪���Ƿ���ڱ���ǰ�������顣

�����Ϻ��������������ϰ����ó

����δ��һ���£����������Ϻ����лò�����ʮ�Ҹ�ó��ҵ�Բ����á�

�����������߸����Ϻ���Ժ���Ŀ�ͥ������Ϣͳ�ƣ���4��19����5��19�գ�һ���µ�ʱ�䣬����������Ϊԭ���йصĽ��ں�ͬ���װ���68�𣬶����漰��ó��ҵ�İ������42�𣬳��������ܰ�����60%��

����������Ϣ�����У����ֱ�����ҵ��δʹ�á��������ֲġ������ƣ������ԡ�XXʵҵ��XXó�ס������ų��֣����������ߵ��鷢�֣����˾ʵ�ʴ��µ���Ӫҵ����Ȼ�Ǹ���ó�ס�

�������Ϻ�����ʵҵ����˾���³ơ��Ϻ����͡���Ϊ�����������в�δ¶����Ӫҵ��Ϊ��ó�ӹ��������ߴӹ�����Ϣ�鵽���Ϻ�������һ���Ծ�Ӫ���Ƹ֡��߲ġ��Ͳĵȸ��ָ�����ƷΪ����˽Ӫ��ҵ��

������������������ڹ�˾������������ҵ�ĸ�ó��˾�ܶ࣬�������б����Ͳ��ҽӸ�ó�ˣ����������ֲġ���ʱ�ɱ���ͬ���нӴ�ʱ���鷳�������ij��ó��˾��ʿ���ͳơ�

�������⣬������Ϊ���Ϻ���̩���ĵ�����˾��Ȼ���У��õ�����˾�漰��������������ں�ͬ���ף�����һ�����ó��ҵ���Ϻ�����ʵҵ����˾��һ����Ϊ���߶���

���������Ϣ������������2001����Ϻ���̩���������Ϻ���óȦ���Ų��Զ����Ĺ�����

����������ʾ���Ϻ���̩�������³��»��У������Ϻ����¸ֲ�ó���꣬���ڽ�����ɽ�г���2��Ԫ������ɽ���ոֲ��г���

������һ��ʵ�����������Ϻ����й�����ı�����ì�ܡ���ǰ�����и��г��η����ܲɷ�ʱ�ƣ�������û�н����ó��ҵ��Ӫ�����͵�����˾ģʽ����

��������ó��ҵ���ʽ���ת�ٶ�Ҫ��ϸߣ��������һЩ�Է����ʽ���������֯�������ó��صĵ�����˾������������ģʽ���γɵġ���������óҵ��ʿ�ƣ�����ͷ���ɵģ�����������˾����������ҵ����ʵ�����ˣ���һ��������ҵ�ڵ��ʽ���ͨ����һ����Ҳ��ñȽ�����ĵ���ƽ̨����

�����Ϻ���Ժ����Ϣ��ʾ��4��26�գ��»��н���Ϊ�������ں�ͬ���װ�֮һ�ı��߷�����ͥ������

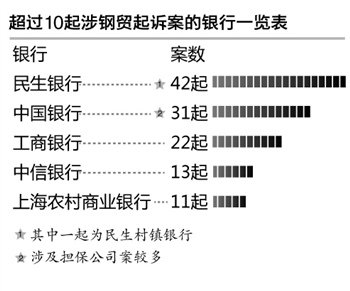

����ֵ��ע����ǣ����ݹ�����Ϣ��δ��һ���£��Ϻ��������Ĵ�������С���ҹɷ������кͳ����С��Ϻ�ũ����ҵ������������������У������漰��óҵ�����ϵȴ���ͥ�����У���ͥ��10�����ϵ����г������⣬�����й����У�601988.SH��31�𣩣��������У�601398.SH��22�𣩣��������У�601998.SH��13�𣩣��Ϻ�ũ���У�11�𣩡�

�������ձ�¶����

������ǰ���η��ܷ�ʱ����ʾ������2013��һ����ĩ���������и�ó������������4.98��Ԫ�����Ÿ�óҵΣ�����ս��������ĸ�ó�������⣬������ˮ�档

��������������ʿ���߱������ߣ������ó���������������ұ����������ò���̥��2007������ҵ�������ĸĸ������óΥԼ���ܼ����������зֹܷ��յ��г��������ѵֻ�����������ˣ���ǰ�ֹܸ�ҵ���ŵģ���ǰ�θ��г���ƽ��ת��ƽ���ƶ档��

����2012��9��24�գ�ƽ�����У�000001.SZ������ƣ�Ƹ����ƽΪ�����г�����ƽ���ν������£��������й�˾�вĹ��ʣ�600970.SH���ӹ�˾2�ڸ�ó��Ʊ��ʧ���棬�Ϻ����ظ�ó���������Ȼէ�֡�

����2013��4��������������о����ó��ΥԼ���װ�������Ѿõĸ�ó���������ʽ������

�������ڣ��ֹܷ��տ��Ƶĺη��ܷ�ʱ��ʾ���������Ϻ���ó���ŵ����ṹ�У���Ѻ��ʽռ�ȴ�50%���ϡ����ͬʱ������ҵ��ռ�ȳ���70%��������ҵ����Ҫ�Ƿ�����Ѻҵ������֮���Բ�������ѺΪ���ķ�����ҵ��ռ�����Ϻ���ó����ȫ��ҵ��IJ���30%��

�������ǣ��η���δ�������ɷ��н����䲻������Ѻ��ȫ����Ѻ���ó�����е�ռ�ȣ�Ҳδ�������ϴ������ҵ���еĵ����ṹ��

��������ζ�ţ�����70%������ҵ����ճ��ڻ���ھ�IJ�ȷ���ԡ�ͬʱ��ij����ҵ���տ�����ʿָ������ó���������ҵ���ԸֲĻ�ֵ�Ϊ����ѺƷ���ŵĸ�ó������������������ַ��գ���һ�����г��۸���ա�

���������������з����ʿ�ƣ�������۸����һ�����������л�Ҫ�����ʷ��ӱ�֤���������50%���������Ҫ��Է�ֱ�ӳ�������

��������ֲ��г��۸�Ľ�һ���ߵͣ�ΥԼ��������һ������������֤ȯ4��17���б���ʾ�����Ƹ֣�HRB335 20mm��ȫ������Ϊÿ��3703Ԫ��ȫ��25����Ҫ�г�ƽ���۸�����µ�������Ϊÿ��10��20Ԫ��

�����۸�������Ե�ͬʱ�����γ��̲���ȴ�ڳ����Ŵ�4��18�գ��й�������ҵЭ�ṫ��������ʾ��Ԥ��4����Ѯȫ���ָ��վ�����Ϊ212.39��֣�����ʷ�¸ߡ�

�����Դˣ�����Ժ��չ�о����IJ�ҵ�����о����������������һ���������ֻ��ϱ�ʾ��Ԥ��2013����ڸֲļ۸��������Ӿ硣

�������м�һ�������ӱ�֤������������Ҫ�˵ij̶ȣ������г���Ҫ�������⡣��������ó��ʿ��ʾ��

�������۸������⣬��ó���ظ�����Ѻ����������Ρ������ʷ�����Ū�����ȽϽ��IJֿ⡣���������������ʿ��������A���м��ʱ�Ѹֲķ���A�⣬B���м��ͷ�B�⣬���һ�����Ϳɽ���һ�����ϵĵ���Ѻ����

����ֵ��һ����ǣ��η����������ܷ�ʱ�ƣ�������Ѻռȫ����ó��������6%�����Ƿ���ڸֲĻ�ֵ��ȶ����Ե�Ѻ��ʽ���е������η���δ����¶��

��������ҵ����ʿ��Ϊ�����߰��ġ�����ЧӦ����֤�������ڸ�ó����Ĵ���ڶ�������Խ������֮�С�

�������������ѣ����в��ᶯ��˾�����������⡣���������д�����ʿ˵���������ҵ����������пɣ����л����Э����ͨ������ҵ������������ͻȻ�����֮������ϣ�˵����óҵ�����ѳ���ϵͳ���գ�����÷��ս�һ���������������������ó�������������ҲҪ�ܵ���һ��ǣ������

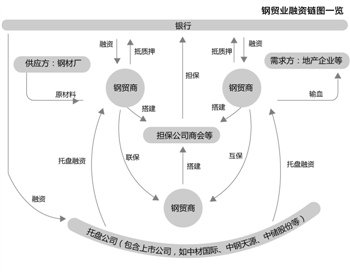

��������Ѫ���ز�DZ����

������ó����ļ�����һ�������Ը�ó��ҵ��������һ����Ҳ���ڹ�Ӧ�������δ�����������͡����ڷ��ز��г��������۵������ƣ������Ǽ�ܲ㡢���Ǹ���ҵ���У����Եز���ҵ�����ſռ�ʵʩ�˲�ͬ�̶ȵ����ơ����������ڵز�ҵ�Ϲܵú��ϣ����к�һ�����ж��ϸ�ز���ҵ��¼��������ʱҪ�ԣ�����������ʷ����������ϣ�������û�����ˡ���ij���д��������Ŵ���ʿ¶��

������ʵ�ϣ���������Ҳ�ж��ڵز���ҵ�����ơ����ز���ҵ��ר����ҵ���������Dz��������������ز�����ҵ���ġ�����������ó���ڲ���ʿ�����ߡ�

�����������з��տ��Ʋ���ʿ��Ϊ��ͨ������ҵ�������εĹ�������ҵ�������ʣ�������������ҵ���Ŵ�������ߣ����ѳ�Ϊҵ��ͨ�еĹ�����

������Ҫע����ǣ��������еľ�Ӫ��ɫ���ǡ���Ӧ�����ڡ�������Χ�ƺ�����ҵ������������С��ҵ�Ĺ�Ӧ�����ṩ���ʷ�������ڴ���ҵ��IJ�������������ס��ɼ���ͨ���Ը�ó������ز���ҵ��Ѫ�Ŀ��ܣ�����������������������֪����ȴΪ֮��

������ó������ҵ�Ľ���ص������̣������Բ����ڴ���������������£���������ʵ���ʽ���;����Ч�ල����ҵ֮��������ڲ�����������Ϳ����ˡ����������д�����ʿ����Ϊ�����ر������Ź����£����������һ�����棬ת���Ŵ��ʽ�ı������������͡���

����������������ʿ¶��ͨ����ó�������ʻ��ϸ�20%-30%�������һ��������˵�����Խ��ܡ���������������������ߵġ����������д�����ʿ�ƣ��������������ˮƽ�ø��ز���ҵ���ʣ���ɱ������ߣ�����Զ�������еȻ������ʽ�۸�

�������ֲĵȴ�����Ʒͨ������Ϊ�����ԱȽϺã�����ǰ��ҵ����ʱ�Ӵ�������ó���̣����Ƕ�ͨ�������м䷽ʽΪ������ҵ���ʣ���ܸ�һ�ȳ���140%�������������з����ʿ¶��

�����ݱ������ߵ��飬��ó����ز��̼���ڡ���������ϵ������������ȥ��12�µף��вĹ���������ƣ�ȫ���ӹ�˾����ó�����ó�̱�Ͷʵҵ��������˾���³ơ���Ͷ���š�������5�ҹ�����˾�����ڸֲĹ�����ͬ���ף��漰���ϱ�Ľ��Լ4.77��Ԫ��

����һλ�ӽ��Ϻ���óȦ��ʿ¶����Ͷ����ҵ���漰���������ع�˾������Ͷ��ҵ����Ͷ��������Ͷ���ʺͱ�ͶͶ�ʵȡ���Ͷ���ŷ�����������ïǿ��ͬʱҲ�Ƕ����˾��һ���֡�����������ҵ���ӵ���ҵ�����ų�ͨ����óʵ��������Ѫ��������ҵ�ȸ�������ҵ�Ŀ��ܡ���

����(21���;���)

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�