�������� ���� ����ӥ

�����������Ϻ�����

����4��22�գ��Ű����������졣

�����绰��ͷ���˱������ܺ���ʦ��ΰ������ʮ��ƣ�����Ѿ���ҹû����ô��Ϣ������Ҫ����ǰ����һ���鿱�㡣������ǰһ�죬����ͬ�˱����Ŷ��³�������һ��ũ������⸶ʱ����������ǿ��һ������������������Ƭ��䰲ȫ���ѡ�

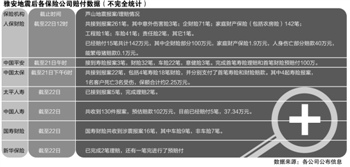

�������ұ��չ�˾�ṩ������������ʾ����������ǰ���˱����չ��ӵ����𱨰�261�ʣ��ۼ����⸶15�ʹ���142��Ԫ�����ٲ��չ��յ����𱨰�16�ʣ����г���9�ʣ��dz���7�ʡ��й����ٹ��յ�130��������Ԥ�����102��Ԫ��Ŀǰ�Ѿ��⸶5�ʣ�37.34��Ԫ��̫ƽ���չ��ӵ����𱨰�22�𣬰���4������18����գ�����ϼ�Լ2.25��Ԫ��̫ƽ�����ѽӵ�����������ⱨ��5���������2��

�������⼸�춼Ҫ�����Dz����Ԯ��������������⸶������������ӡ����˱������Ĵ��ֹ�˾�����ܾ�����ʿ¡��ʾ��Ϊ�˲����������ͨӵ�£��˱�Ŀǰ����ǧ��������Ա�����Ű���Χ�����ڴ���״̬��

����ͨ���⸶

����4��21�գ�������գ�����Ṥ��������Ĵ��ɶ��ټ����Ĵ�ʡ���ջ����йظ����˿��ᣬ�ͱ���ҵ������ֺ������������Ҫ�����������Ҫ�غ�ͬ�������ã���ͬ���η�Χ�ڵ�Ӧ�⾡�⡢ͨ���⸶���⸶�������˺���ȼ������Ӱ������ȸ��˺���ҵ�������10��������⸶ԭ��

������ʵ�ϣ����ұ��չ�˾Ҳ�ſ����������ߡ�

�����˱�����ִ�С��ӿ�ӿ�����ͨ���⸶���ߣ������ӳ�����ʱ�䡢ȷ����ʧ������Ԥ�������鱣���ȡ�̫���ױʲƲ����ⰸ�ӽӱ������鿱�����𣬽������1Сʱ������������̡�̫ƽ���ٵ������������ⰸ����ӽӵ�������֧��������ʱ������Сʱ��

������ΰ��ʾ��������ֻҪ�������ˣ�����������⸶���������ܻ�Ҫ���г��صȻ��ڡ����⣬Ϊ�������ֽ��⸶����Ҫ���˱��ܹ�˾�������˴����ֽ���������

���������������·�����������ͻ���¼�Ӧ������Ԥ������ͨ����˾�ٷ�����������Ѱ�����Ű������г��յĿͻ�������ͬʱҲ��ͨ��95515�绰�����ű�����ɫͨ������Ӣ����Ҳ��20��9ʱ�ͽ���������Ӧ��Ԥ����������ʮ��Сʱ������ɫͨ�����ͻ������ṩ�������ϡ�����֤��������Ҳ����ֱ�����⡣�����й����١��й�ƽ����һЩ���չ�˾Ҳ�����Ű���ҽԺ�ſ��������������վ�㡣

������ΰָ����Ŀǰ�����⸶��Ҫ�漰���ĸ����档һ���������������������պ�һЩҽ�ƽ����ա��ڶ������ݣ�һЩ�˱����Ͽͻ���������ǰ���˺��������εļ�ͥ�Ʋ����ա���������ũ�գ���Ҫ����ĸ����������ũ����ȡ�����һ�飬���ǰ���������˾�����е�һЩ����ҵ�ķ�֧������һЩ���������ε���ҵ�Ʋ����̱��ա�

������2008���봨����ʱ��ȣ���һ�α���ҵ�ķ�Ӧ�������࣬Ч��Ҳ���˲��١�����������˾Ѹ��ɸ��ͻ�������Ϣ������ο�ʸ�֪������4.7������̫ƽ���ա��»���������ʵ���ޱ������⣬�й�ƽ���Ƴ����⡢��ȫ�����ѽ��ɵ�20�����Ӧ���ٴ룬�й��˱����ú������˻���������鿱��

����������ڴ�ǰ2008����봨���𣬴˴��ֺ��б�����ҵ��Ӧ�Դ����Ƚϳ����רҵ���� ��Ӣ�����ܲ�����ΰ���ܲɷ�ʱ���ʾ��

�������ֱ���ؽ���Ƴ�

����һλ���չ�˾������ʿָ��������«ɽ�������Ű������ܶȺ������Ժܵͣ�Ŀǰ��������ڽ����У����������յı����⸶�ܽ��Ҳ����̫�ࡣ

�������Ĵ�����ֵ�������ʾ������1-3�·ݣ��Ű��вƲ��ձ�������Ϊ1.11��Ԫ��ͬ��ȫʡ��������Ϊ70.37��Ԫ��ռ�Ƚ�1.57%��

���������˽������������������ص����ռ������տ��Ա��ϵ��������ɵ���ʧ�����Ҳ��ա���ҵ�����Լ�����������У�������ʧ��һ�㱻��Ϊ���������ʹ�������ʧͨ�����ս��и��ǵij̶����ޡ�

����һλ���վ���˾���չ������Ÿ����˱�ʾ�����ھ����ƶ���δ������Ŀǰ���ղ�Ʒ��ಢδ���ϵ�����գ���Ҫ���ӡ��ڵ���Ƶ�����������ӵ����շ��ʽϸ����⸶��Χխ����˼Ҳ��ո��ӵ����յ�������١������պ�����շ��棬���Ž����������ʶ��ǿ��һЩ��˾�����������������գ��������������ŷ�����ʹ�˾��˵���DZȽ�С��

������һ���棬����ڹ����Ϸ�����ҵ�ͨ���������ҹ��ľ��ֱ���һֱȱλ����������е��˽ϴ���ֺ��������Σ�ȱ���г�����Ӧ�Ի��ơ��������ֱ����ƶȣ������ڷ����г��ھ��ַ��չ����е����ã���Ч���������Դ�����ȫ���ֿ����ַ��յ�������

������ʵ�ϣ���2008���봨��������Ƴ����ֱ��ջ��Ƶĸ����о����۾��Ѿ���չ���������ϯ�������μ������ڼ�Ҳ�����ũҵ����������3��1����ʼʵ�У���һ��Ҫ�ص��о������յ����⡣

�����й���������չ����о�����ִ�����Ρ��廪��ѧ���ڳ±�����Ϊ���������������������ϰ��ն��γ��˹���˼ά����һ�����ַ���������������Ϊ���ֺ��ؽ�����Ҫ�ʽ���Դ�������ַ�ʽ�Ŀɳ����Կ��ǣ�Ҳ�����������������Ƚ��������ߵķ�����ʶ�ͱ�����ʶҲ�Ƚ�Ƿȱ����ˣ��ھ��ֱ��ջ��ƽ������棬������Ҫ���ӷdz���Ҫ���������������ã���������Ҳ��Ҫ�������롣

�������俴�������ھ��ֱ����ƶ��漰�IJ��ź�����̫�࣬һ����ȫ��ȫ���̿������ѶȽϴ�һ����ѡ�İ취�ǣ����Ĵ���������Щ������սϸߵĵط������Ե㣬Ȼ��ȫ�����̿���

������λ�����ҵ����ʿ���ܲɷ�ʱָ����Ŀǰ�ҹ�Ӧ�Ծ��ֵ������dz�����������������ҵ���յ��������ѳ�ֱ��ϡ�Ҫ��ַ��������������ã��ƶ����ֱ����ƶȽ��裬�о��������ַ��������ƶȣ���̽�����ñ��շ���֤ȯ���ȷ�ʽ�������ַ���ͨ���ʱ��г����Է�ɢ��

�������ߣ����� ����ӥ

������)

������)

����˵�������а�