����

4��23�գ���ҵ����ͬʱ����2012���걨��2013��һ�����������ڼ���117.58�ڴ����ֵ��ʧ������£�2012����ҵ������Ȼ����36.12%�ĸ�������������ԭ�������ͬҵҵ��������ס����ǣ������ʱ����Э��Ӱ�죬��ҵ�����ʱ������������½���ͬҵ�ʲ�����Ҳ��ʼ�½���

������ʵ�ϣ���ҵ�����Ѿ���2013�����ʲ����ٺ;���������Ŀ��ֱ��µ���Լ16.92%��15.3%��

��������2013��һ����ĩ�������ʲ��ܶ�Ϊ3.47���ڣ����������6.73%��һ����ʵ�־�����109.77�ڣ�ͬ������32.44%��

����ͬҵҵ���ֹյ�

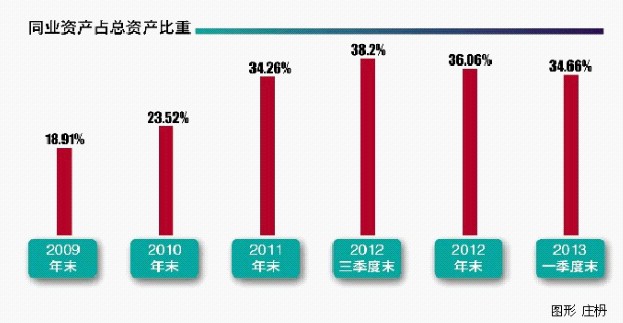

��������2012��ĩ����ҵ����ͬҵ�ʲ�Ϊ1.2���ڣ�ͬҵ�ʲ�ռ���ʲ�����Ϊ34.66%�����д��ͬҵ���������ڻ���������뷵�۽����ʲ��ֱ�Ϊ1646.63�ڡ�7927.97�ڣ�ͬ�ȷֱ�����137.11%��50.44%����Ϣ����ֱ�����285.70%��56.35%��

���������������ʱ����Э��Ӱ�죬����ͬҵ�ʲ�������2012��6��ĩ�ﵽ39.62%����ʷ��ֵ�����½���2013��һ����ĩ��34.66%��

����2012��6�£������䲼����ҵ�����ʱ������취�����³ơ��취�������ʱ����Э�飩�����н�3�������ڣ�������ծȨ�ķ���Ȩ�ش�0�����20%��3������4���£�����ծȨ�ķ���Ȩ�ش�0�����25%��4��������ծȨ�ķ���Ȩ�ش�20%�����25%��

���������취����߶�������ҵ����ծȨ�ķ���Ȩ�أ��Ա���ͬҵ�ʲ�ҵ���Ӱ��ϴ���ҵ���мƲƲ��ܾ������ʾ��

�������ʱ����Э����2013��1��1�տ�ʼʵʩ���ܴ�Ӱ�죬��ҵ�����ʱ������ʡ������ʱ������ʷֱ��2012���12.06%��9.29%�½���2013��һ���ȵ�10.79%��8.55%��

������ҵ���б�ʾ�������¹�ͬ�ھ��������ȣ����к����ʱ������ʽ��½�����0.2���ٷֵ㡣

����Ҳ����˵�����ʱ����Э������ҵ�ĺ����ʱ��������½���0.54���ٷֵ㡣��������������ӵ�235.32�ں����ʱ�����ҵ���еĺ����ʱ��������½���Ϊ���ԡ�

�������ʾ�����������ƶ����ʱ�����滮��������δ�����곬��20%���ʲ������������꽫ͨ����������Ͷ����ʱ������ʱ��𣬲����й�Ȩ���ʼƻ�����

�������գ��������֪ͨҪ��������������ϱ�ͬҵ���ڵķ��չ��������Ϊ��һ����̨ͬҵ����������ס�ͬҵҵ���ܻ�������һ�ַ籩��

����Ͷ���ڷDZ�ծȨ�ʲ�����Լ50%

����2013�꣬��ҵ���д���������ӵ�Ŀ��Լ1500�ڣ���1.38���ڡ������н������ҵ��Ϊ����֧����ҵ����ԭ���ϲ�������������ҵ�������������Ƶȶ�ά����Ϲ������߽���Լ������������ʾ�����й����ҵҵ���ģ��С�����ַ��յ������е¡�������ά�ȹ����ҵ����δ���롣

��������2012��ĩ����ҵ�������Ʋ�Ʒ���Լ4424�ڣ�����Ͷ���ڷDZ�ծȨ�ʲ�����Լ50%����ҵ���н����г��ܲ����ܲü��ʲ��������ܾ������±�ʾ��ΪӦ�ԡ�8���ġ������ͷDZ��ʲ���������ҵ����ǿ�����ʲ��������裬�����ƽ��ʲ�֤ȯ�������¿��ػ����ʲ����ߣ�������չ���ɽ��ס���ծȨ�ʲ����Կͻ��ʲ�����ҵ��ģʽ���д��¡�

�������»���Ϊ����8���ġ������д�����Ӱ��Ӧ��ȫ��ء���̬�ء��г��ڵؽ��п����������������ƵķDZ��ʲ��ܵ���ģ���ƣ�����ķDZ�Ͷ�ʽ������б������֣��Ӷ�����������Ϣ���롣

�������⣬��ҵ���в���������Ҳ��������������2012��ĩ����ҵ���в����������Ϊ52.86�ڣ����ڳ�����15.71�ڣ�����������0.43%�����ڳ�����0.05���ٷֵ㡣

��������2013��һ����ĩ�����в����������Ϊ63.55�ڣ�����������Ϊ0.49%������������

������ҵ���б�ʾ�������������ӵ�ԭ����Ҫ��������С��ҵ�����幤�̻��ܺ�۾���Ӱ���������Ӫ�������ƣ� ���³�ծ�����½���

����2012����м��Ღ��117.58�ڣ�ͬ������91.33�ڣ�����347.92%������2012����в��������ʴ�465.82%��ͬ�����80.52���ٷֵ㣬������2%��

�������������������ԭ��һ�Ǵ����ģ����������Ϊ�ﵽ���������2.5%�ļ��Ҫ����ơ�

������)

������)

����˵�������а�